GHGプロトコルとは何か?温室効果ガス排出量の世界標準を理解する

気候変動への対応が企業経営に直結する今、温室効果ガス排出量の正確な算定と開示は避けて通れない課題となっています。

そこで世界中の企業や政策立案者が活用しているのが GHGプロトコル(Greenhouse Gas Protocol) です。

WRIとWBCSDが策定したこの国際基準は、スコープ1・2・3という枠組みで排出源を整理し、組織の直接排出からサプライチェーン全体にわたる間接排出までを一貫して把握できる仕組みを提供しています。

すでにCDPやSBTiをはじめとする主要な国際イニシアチブでも前提として採用され、事実上の世界標準として広く定着しました。

近年ではISO 14064シリーズやISSB、EUのCSRDとの連携も進み、国際的な比較可能性と透明性を高める方向にシフトしています。

企業にとっては、複雑な報告義務を効率化しながら投資家に信頼性の高いデータを提供できる点が大きなメリットです。

一方で、スコープ3のデータ収集や制度改訂への対応といった課題も残されています。

GHGプロトコルは単なる算定基準ではなく、脱炭素経営とESG投資を支える共通言語としての役割を担い、今後の持続的成長のカギを握る存在といえるでしょう。

GHGプロトコルとは何か?概要と基本

定義と目的

GHGプロトコル(Greenhouse Gas Protocol) は、企業や組織が温室効果ガス(GHG)排出量を測定・算定・報告するための国際的な基準です。

世界資源研究所(WRI)と持続可能な開発のための世界経済人会議(WBCSD)が共同で策定し、現在では最も広く利用される温室効果ガス会計の枠組みとなっています。

その目的は、排出量を一貫した方法で把握できるようにすることにあります。

特に、企業が気候変動リスクを定量的に管理し、投資家や政策立案者に透明性の高い情報を提供することを可能にする点が大きな役割です。

策定の背景と国際標準になった理由

GHGプロトコルが生まれた背景には、気候変動への国際的対応が本格化した1990年代の動きがあります。

当時は国や地域ごとに異なる算定手法が存在し、企業や投資家が活用するには比較可能性が乏しい状況でした。

その課題を解決するため、国際的に統一されたルールとしてGHGプロトコルが策定されました。

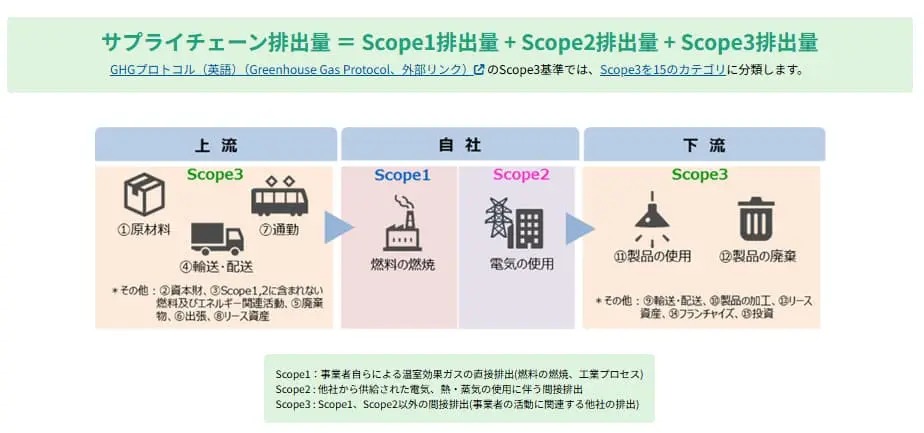

この枠組みは、排出源を スコープ1(直接排出)・スコープ2(購入エネルギーに伴う排出)・スコープ3(サプライチェーン全体の間接排出) に分ける明確な分類を導入したことで急速に普及しました。

現在では、CDPやSBTiなど主要な国際イニシアチブでも参照され、事実上の世界標準として広く認知されています。

改訂の動向と今後の注目点

GHGプロトコルは静的な基準ではなく、国際的な要請や規制動向に応じてアップデートが進められています。

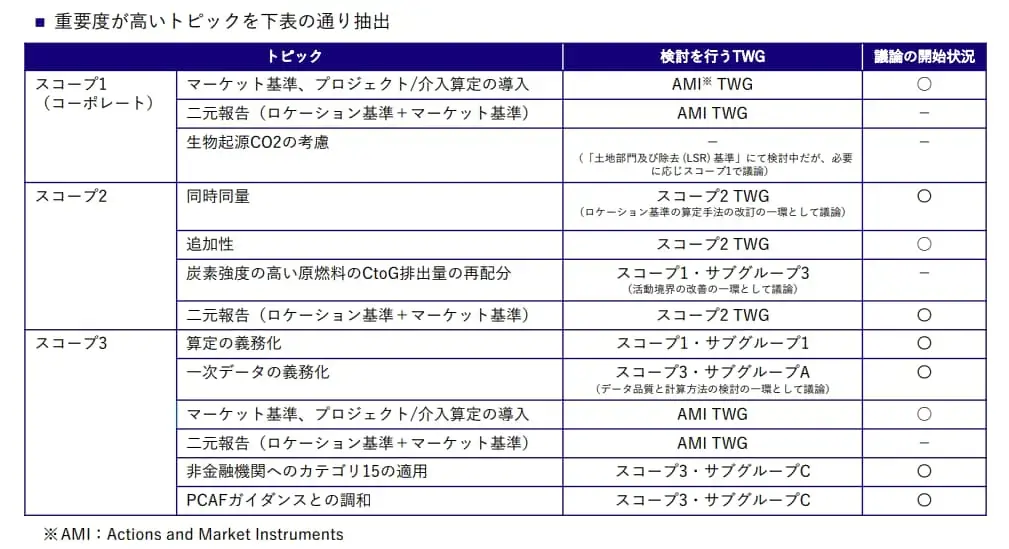

特に注目されているのが、スコープ3の算定精度向上や、金融機関向けのガイダンス(PCAF)との整合性強化です。

また、最近ではISO 14064シリーズとの調和や、ISSB・CSRDといった開示基準との整合性も重要テーマとなっています。

こうした改訂は、企業にとってはデータ収集や開示プロセスの精緻化を迫る一方で、投資家や政策立案者にとっては比較可能性と信頼性を高める効果をもたらします。

今後は、国際的な統合基準の整備が進むなかで、GHGプロトコルがどのように位置づけを強化していくのかが大きな注目ポイントです。

スコープ別の構造と対象範囲

スコープ1・2・3の違いと考え方

GHGプロトコルの大きな特徴は、排出源をスコープ1・2・3に区分して管理する点にあります。

- スコープ1(直接排出):自社の工場やオフィスでの燃料使用、社用車の燃料消費など、自らの活動で直接発生する排出。

- スコープ2(間接排出):購入した電力や蒸気、熱の利用に伴う排出。

再エネ導入や省エネ施策による削減効果が反映されやすい。

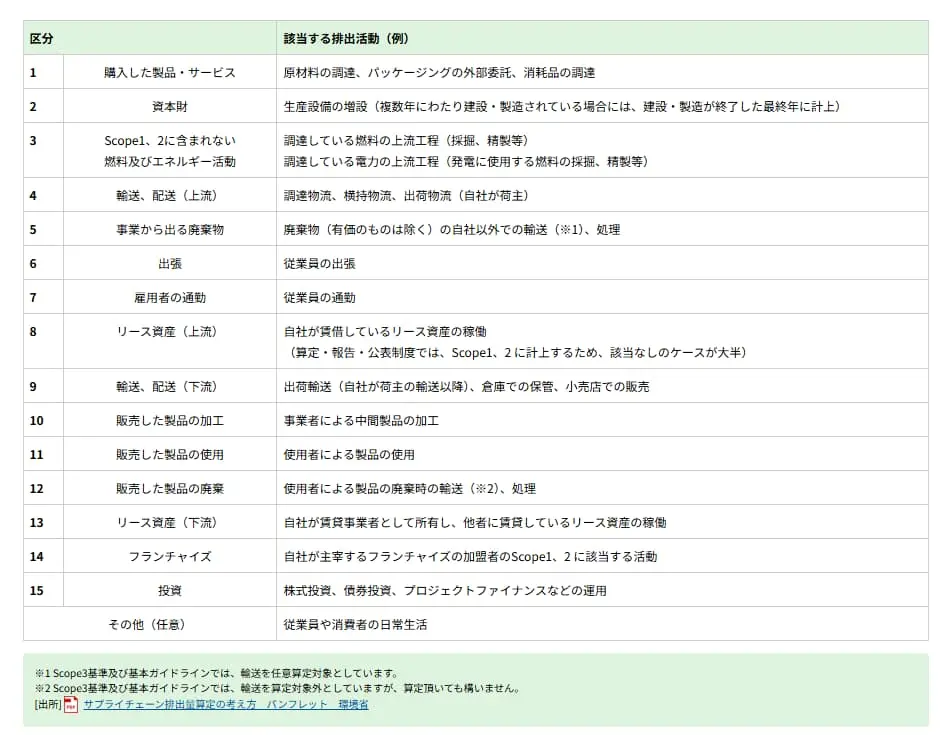

- スコープ3(その他の間接排出):原材料調達、物流、製品使用や廃棄など、バリューチェーン全体で発生する排出。

企業の総排出量の大部分を占めるケースが多く、算定難易度も高い領域です。

この区分によって、企業は自社の直接的な影響だけでなく、サプライチェーン全体を含めた包括的な排出量を把握できます。

直接排出と間接排出の整理

スコープの理解を深めるためには、「直接排出」と「間接排出」の区別が重要です。

- 直接排出(Direct Emissions):自社が管理する施設や設備から発生するもの。

例として、ボイラー燃料の燃焼や工場工程でのCO₂排出が挙げられます。 - 間接排出(Indirect Emissions):他者の活動によって生じるが、自社の経営活動に起因する排出。

電力利用による排出や、物流業者が運ぶ製品に伴う排出が代表例です。

GHGプロトコルでは、直接排出はスコープ1に、間接排出はスコープ2・3に整理され、重複や抜け漏れを防ぎながら全体像を捉える仕組みになっています。

活動例と算定範囲(自社・サプライチェーン)

実務での理解を助けるため、活動ごとの具体例を挙げると以下のようになります。

- 自社活動(スコープ1・2):工場の燃料使用、社用車のガソリン消費、オフィスで利用する電力。

- サプライチェーン上流(スコープ3):原材料の製造や輸送、調達先でのエネルギー使用。

- サプライチェーン下流(スコープ3):販売した製品の使用時のエネルギー消費、廃棄やリサイクル段階での排出。

このように、スコープ1・2・3を組み合わせて算定することで、企業は全体的なカーボンフットプリントを把握できます。

特にスコープ3は、排出量の7割以上を占めることも多く、今後の脱炭素戦略において最重要領域といえるでしょう。

算定の方法と実務プロセス

算定の基本ステップと必要データ

GHGプロトコルに基づく温室効果ガス算定は、大きく以下のステップで進められます。

- 算定範囲の設定:組織範囲(連結対象の子会社・事業所)と排出範囲(スコープ1~3)を明確化。

- 活動データの収集:燃料使用量、電力使用量、輸送距離、購入原材料の量などを取得。

- 排出係数の適用:各活動データに国際・国内の排出係数を掛け合わせてCO₂換算量を算出。

- 集計と報告:算定結果をスコープごとに整理し、CDPやサステナビリティ報告書に反映。

必要データは、エネルギー使用量や物流の輸送データだけでなく、サプライチェーン企業からの一次データが重要になります。

これにより、算定精度と信頼性が大きく向上します。

▼参考:環境省 測る 01 サプライチェーン排出量算定について 03 Scope3排出量とは

ISO・環境省ガイドラインとの関係

GHGプロトコルはグローバルに最も利用される算定基準ですが、各国の制度や国際規格とも密接に関連しています。

- ISO 14064シリーズ:排出量算定・報告・検証を国際的に統一する枠組みで、多くの規制や排出量取引制度に組み込まれている。

- 環境省の算定・報告・公表制度ガイドライン:日本国内での義務報告を支える基準であり、プロトコルとの整合性を持ちながら運用されている。

このように、企業はGHGプロトコルをベースに算定を行い、ISOや環境省ガイドラインを併用して報告や検証に対応するのが一般的です。

特に多国籍企業にとっては、国際規格との互換性がリスク管理上欠かせません。

▼出典:環境省 測る 01サプライチェーン排出量算定について 04排出量算定に関するガイドライン

精度と一貫性を高めるポイント

算定の信頼性を確保するには、以下の点が実務上の重要ポイントとなります。

- データの網羅性:スコープ3を含めたバリューチェーン全体をカバーすること。

- 一次データの活用:業界平均などの二次データに依存せず、取引先から直接収集した実測値を活用する。

- 算定ルールの一貫性:複数年度の比較が可能になるよう、組織範囲や算定方法を継続的に適用。

- 第三者検証の活用:ISO 14064-3や外部保証を取り入れ、データの信頼性を裏付ける。

これらを徹底することで、投資家や規制当局からの信頼を獲得でき、開示データの比較可能性も高まります。最終的には、脱炭素経営の意思決定に直結する質の高い炭素データの確立につながります。

他制度との違いと位置づけ

温対法・SBT・GX・ISOとの比較

GHGプロトコルは企業活動全体の温室効果ガス排出量を把握するための世界標準的な会計フレームワークですが、各国や国際的な制度との使われ方には違いがあります。

- 温対法(地球温暖化対策推進法):日本における法的な排出量算定・報告の義務制度。算定方法は環境省ガイドラインに基づくが、基本的な考え方はGHGプロトコルと整合している。

- SBT(Science Based Targets):科学的根拠に基づく削減目標設定を認証する国際的枠組み。

削減目標の前提となる排出量データは、GHGプロトコルを基準に算定する。

- GX(グリーントランスフォーメーション):日本政府が進める経済・産業構造転換政策で、企業の排出削減と投資を促す仕組み。GHGプロトコルに基づいた排出データが投資判断や補助金制度に活用される。

- ISO 14064シリーズ:国際的に認証される規格群で、排出量の検証や法的整合性を担保する枠組み。

GHGプロトコルが「実務フレーム」、ISOが「検証基盤」として機能しており、両者は相互補完関係にある。

国際的基準との連携と日本の対応

近年は、国際的な開示基準との整合性が強く求められています。

- ISSB(国際サステナビリティ基準審議会) は、サステナビリティ情報開示のグローバルベースラインを策定しており、その排出量算定にはGHGプロトコルの枠組みが前提となる。

- CSRD(EU企業サステナビリティ報告指令) や ESRS でも同様に、スコープ1〜3の開示が義務化され、企業はGHGプロトコルに沿った算定が必須となる。

日本国内では、環境省がガイドラインを通じてGHGプロトコルとの整合性を確保しつつ、企業の報告義務を支援。

さらに金融庁や経産省も、ESG投資やGX推進に関連してGHG算定基準の活用を促しています。

世界的な標準化と規制動向

世界的には、GHGプロトコルを基盤とした統一的な算定基準の流れが加速しています。

ISOとの戦略的提携により、算定・報告・検証を一体化した共通ルールの整備が進み、国境を越えた比較可能性が高まっています。

また、各国の排出量取引制度やカーボンプライシング政策も、この国際基準を土台に設計されつつあります。

今後は、COP30を見据えた国際合意の場で、GHGプロトコルとISOの統合基準が「脱炭素経営の共通言語」として定着する可能性が高いでしょう。

導入メリットと今後の課題

企業・投資家・ステークホルダーへの利点

GHGプロトコルを導入する最大の利点は、国際的に比較可能な炭素データを提供できることです。

企業は複数基準への対応負担を減らしながら、取引先や顧客に対して信頼性の高い排出量情報を開示できます。

投資家は同業種・異業種を横断してリスクを評価し、資本配分に反映することが可能になります。

また、政策立案者や規制当局にとっても、一貫した算定基準は制度設計や監督の基盤となり、すべてのステークホルダーにとってメリットがあります。

情報開示・透明性強化と活用事例

統一的な算定基準は、サステナビリティ報告や統合報告書における透明性の強化に直結します。

たとえば、自動車メーカーはスコープ3の排出量を詳細に公開することで、サプライチェーン全体の削減努力をアピールしています。

食品業界では、原材料調達から物流、店舗運営までの排出量を見える化し、消費者に選ばれるブランド価値を高めています。

こうした活用事例は、単なる「義務対応」ではなく、脱炭素を成長戦略と結びつける経営判断につながっています。

データ収集や運用上の課題

一方で、GHGプロトコルの導入には課題も存在します。

特にスコープ3の算定では、取引先やサプライヤーからの一次データ収集が難しく、業界平均などの二次データに依存せざるを得ないケースが多いのが現状です。

また、社内のリソース不足や部門間の連携不足も、精度の高い算定を妨げる要因になります。

さらに、基準改訂や国際規制の進展に対応するためには、算定プロセスやITシステムの継続的なアップデートが必要です。

は何を使う?データベースの選び方と活用事例.jpg)

脱炭素経営・ESG投資への展望

今後、GHGプロトコルは単なる算定ツールにとどまらず、企業価値と資本市場をつなぐ基盤として重要性を増していくでしょう。

投資家は気候関連財務情報(TCFD)やISSB基準と組み合わせて、企業の長期的な移行計画を評価します。

企業側も、精度の高い排出量データを活用することで、再エネ投資やサプライチェーン改革などの意思決定を後押しできます。

ESG投資が拡大するなか、GHGプロトコルの活用度合いは、そのまま脱炭素経営の成熟度と市場評価につながるといえるでしょう。

まとめ

GHGプロトコルは、温室効果ガス排出量の算定と開示における世界標準として、企業・投資家・政策立案者をつなぐ重要な役割を担っています。

スコープ1・2・3という枠組みにより、直接排出からサプライチェーン全体の排出までを一貫して把握できる点が最大の特徴です。

今後はISOやISSB、CSRDなどの国際基準との連携がさらに強まり、比較可能で信頼性の高い炭素データが資本市場や政策形成に直結していくでしょう。

企業にとっては、報告の負担軽減と透明性向上を同時に実現できる一方で、スコープ3データ収集や制度改訂への対応が課題となります。

脱炭素経営とESG投資が加速するなか、GHGプロトコルの活用は持続的成長と市場評価のカギとなるはずです。