SHK制度とは?GHGプロトコルや省エネ法との違い、改正ポイントまで分かりやすく解説

脱炭素経営が企業の競争力を左右する時代、自社の温室効果ガス(GHG)排出量を正確に把握し、適切に報告することは、もはや最低限の責務となっています。

日本国内において、その基盤となるのが温対法に基づく「温室効果ガス排出量算定・報告・公表制度」、通称SHK制度です。

このSHK制度は、国際的な脱炭素化の潮流を受け、近年大きな転換期を迎えています。

特に2024年4月と2025年3月に行われた一連の制度改正は、企業の報告実務に直接的な影響を及ぼす重要な変更を数多く含んでおり、担当者にとっては最新ルールの正確な理解が不可欠です。

「直接排出と間接排出の区分報告」や「非化石証書の扱いの変更」、「カーボンリサイクル燃料の価値移転」、そして「新たな算定対象活動の追加」など、その内容は多岐にわたります。

本記事では、SHK制度の基本的な概要や、GHGプロトコル、省エネ法といった関連制度との違いから丁寧に整理します。

その上で、記事の核心である2024年・2025年の主要な改正点について、変更の背景や企業実務への影響までを深掘りし、初心者にも分かりやすく紐解いていきます。

複雑化する制度に的確に対応し、自社の義務を確実に果たすための信頼できるガイドとして、ぜひご活用ください。

1. SHK制度の概要

SHKとは

算定(S)・報告(H)・公表(K)の頭文字をとったものです。

SHK制度の正式名称は「温室効果ガス排出量算定・報告・公表制度」(以下、SHK制度)。

温対法(地球温暖化対策の推進に関する法律)に基づき、温室効果ガスを一定量以上排出する事業者に、自らの排出量の算定と国への報告を義務付けたものです。

事業者が国へ報告した情報をもとに、国が外部へ公表します。

SHK制度の背景や目的

SHK制度は、2006年4月1日から施行されており、事業者の排出量情報の透明性を高め、社会全体での温室効果ガス削減を推進する役割を担っており、以下の2つの面で特に効果を発揮しています。

■ 自主的取組の基盤確立

事業者が自らの排出量を算定・報告することで、自主的な温室効果ガス削減の取り組みを促進し、その基盤を確立することを目指しています。

■ 情報の公表・可視化

報告された情報を国が公表することで、国民や事業者全般の自主的な取り組みを促進し、温室効果ガス削減の気運を醸成することを目的としています。

2. SHK制度の対象となる企業や産業分野

SHK制度の対象

一定量以上の温室効果ガスを排出する事業者です。具体的には、以下の条件を満たす事業者が対象となります。

- エネルギー起源二酸化炭素(CO2):全ての事業所のエネルギー使用量合計が原油換算で1,500キロリットル以上の事業者。

具体的には、省エネ法による特定事業者や特定連鎖化事業者などが該当します。

- 非エネルギー起源二酸化炭素(CO2)やその他の温室効果ガス:温室効果ガスの種類ごとに、排出量がCO2換算で3,000トン以上であり、かつ事業者全体で常時使用する従業員数が21人以上の事業者。

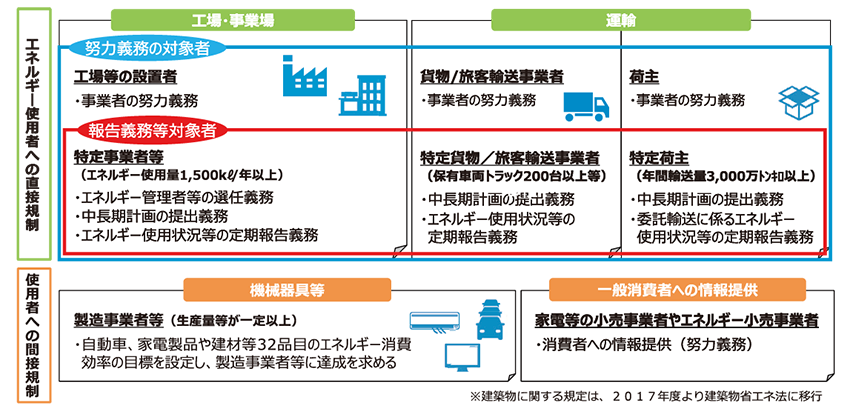

SHK制度と似た制度として、省エネ法があります。

省エネ法の対象

省エネ法の対象となるのは、一定以上のエネルギーを消費する事業者や施設です。

具体的な対象条件は以下の通りです。

▼出典:資源エネルギー庁_省エネ法とは

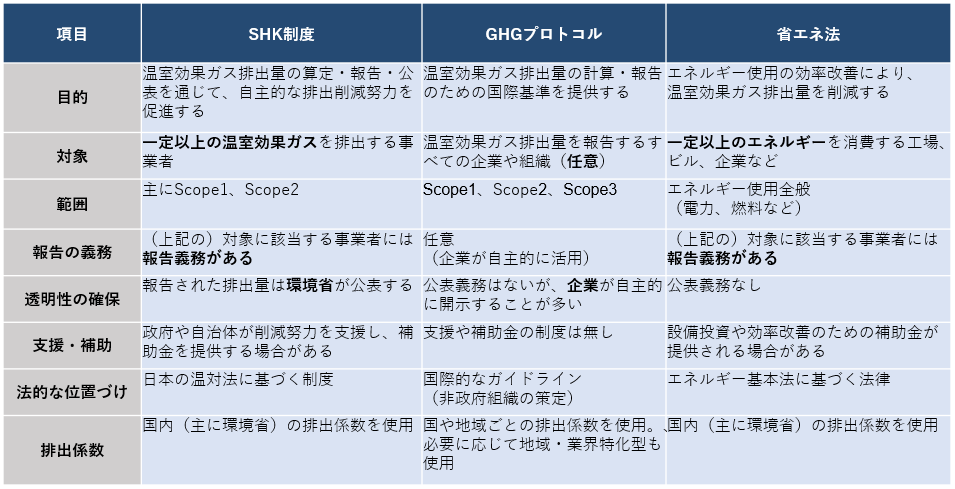

3. SHK制度と他の制度との違い

▼出典:下記ガイダンスをもとに弊社で作成

環境省温室効果ガス排出量算定・報告マニュアル(Ver5.0) (令和6年2月

GHGプロトコル企業標準

資源エネルギー庁_省エネ法ガイダンス

SHK制度

日本国内で温室効果ガスの排出量を一定以上出す事業者に対し、その排出量を算定・報告し、国が公表することを義務づける制度。

この制度は温室効果ガス削減の自主的な取り組みを促進するために設けられ、排出量データの透明性を確保し、企業の削減努力を後押しする役割を持っています。

GHGプロトコル

温室効果ガス排出量を国際的に測定・報告するための基準。Scope 1からScope 3までのすべての排出範囲を対象としています。

国や地域に応じた排出係数を使用し、国際的な企業が統一した基準で報告できるように設計されています。

環境省もCO2算定の手法として、GHGプロトコルを推奨しています。

省エネ法

エネルギー使用の効率改善を通じて、国内の温室効果ガス削減を図ることを目的としています。

主にエネルギー消費が多い工場やビルを対象としており、エネルギー使用量の削減や効率改善に焦点を当てています。

SHK制度やGHGプロトコルと異なり、温室効果ガスの排出量そのものではなく、エネルギー使用量に対する管理や削減を推進する点が特徴です。

4. SHK制度の改正点(2025年3月3日)

最新の改正や更新内容

2025年3月3日、SHK制度の改正が行われました。4つの主な変更点を分かりやすく解説します。

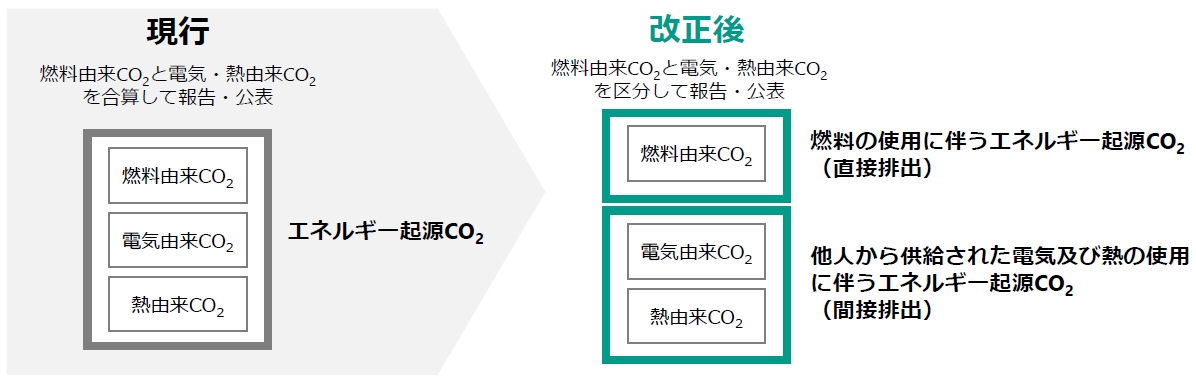

01_直接排出と間接排出を区別した報告について

旧:エネルギー起源CO2は、燃料の使用(直接排出)と電気・熱の使用に伴う排出量(間接排出)を合算して報告・公表する

新:特定排出者単位の報告では直接排出と間接排出を区分して報告・公表する

▼出典:環境省 令和7年度報告からの温室効果ガス排出量算定・報告・公表制度の変更点について

※特定排出者単位:事業者(企業)単位で排出量を集約して報告する方法

対象:企業・法人全体

※特定事業所単位:事業所(工場・オフィス・店舗)ごとに排出量を報告する方法

対象:各個別の事業所(例えば、特定の工場やオフィス単位での報告)

これに伴い、温対法・省エネ法の報告様式も一部変更されています。

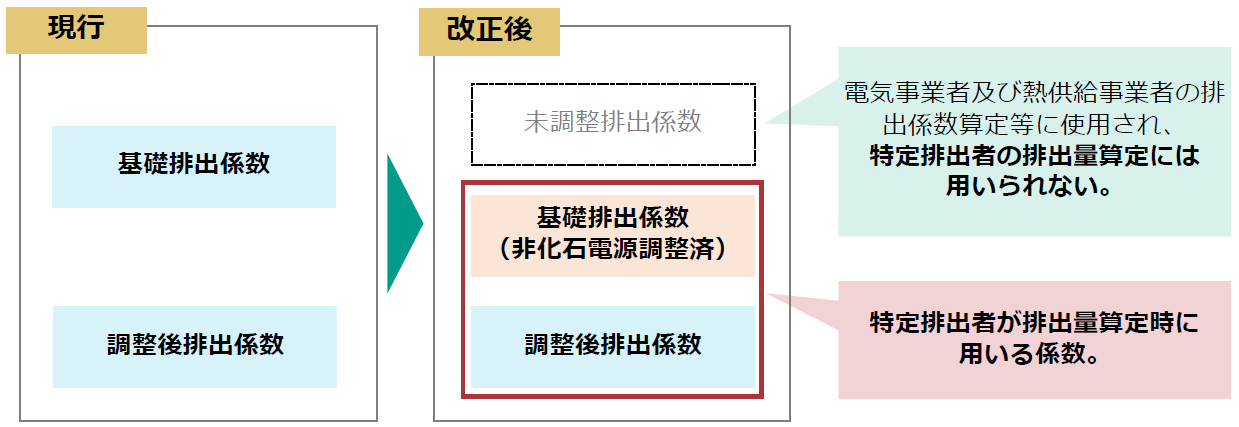

02_基礎排出量の算定方法の変更について

旧:基礎排出係数に、電気事業者や熱供給事業者が調達した「非化石証書・グリーン証書・再エネ由来J-クレジット」の環境価値は反映されていなかった

これにより、企業が非化石証書付きの電力(例:FIT非化石証書)を購入していた場合でも、その環境価値が反映されず適切に評価されなかった。

新:基礎排出係数(非化石電源調整済)には、電気事業者や熱供給事業者が調達した「非化石証書・グリーン証書・再エネ由来J-クレジット」の環境価値が反映される

▼出典:環境省 令和7年度報告からの温室効果ガス排出量算定・報告・公表制度の変更点について

これまでは、すべての企業が「基礎排出係数」を使った上で、非化石証書の購入分を「調整後排出係数」で調整していました。

今後は、電気事業者の非化石証書がすでに基礎排出係数に反映されるため、企業が個別に「調整後排出係数」を適用するのは、追加で証書を購入した場合などに限定されます。

これに伴い、報告様式も一部変更されています。

03_カーボンリサイクル燃料について

旧:カーボンリサイクル燃料のCO2削減価値は「CO2を排出した側(原排出者)」に留まり、燃料を使う側(利用者)の排出量削減にはならなかった

新:CO2を利用する側(燃料を使う側=利用者)が削減価値を保有でき、排出量削減として認められる

▼分かりやすい例

製鉄所(原排出者)が自社で排出したCO2を回収し、メタノール燃料(カーボンリサイクル燃料)を製造。

自動車メーカー(利用者)がそのメタノール燃料を工場の生産ラインで使用したが、旧制度では削減価値が製鉄所(原排出者)に残るため、自動車メーカーは排出量削減として計上できなかった。

新制度では、製鉄所と自動車メーカーが合意すれば、CO2の削減価値を自動車メーカーに移転可能。自動車メーカーは、使用したカーボンリサイクル燃料に基づき、自社の排出量を削減できるようになる。

これに伴い、温対法・省エネ法の報告様式も一部変更されています。

04_海外認証排出削減量の見直しについて

旧:「海外認証排出削減量」

新:「国際協力排出削減量」に名称変更

※そもそも海外認証排出削減量とは?

海外で実施された排出削減プロジェクトによって生まれたCO2削減効果を、クレジットとして認証し、日本の排出量削減に活用できる仕組み。

▼分かりやすい例

日本の企業が発展途上国で再生可能エネルギーの導入やエネルギー効率改善のプロジェクトを実施し、その結果削減されたCO2排出量をクレジットとして取得することができる。

代表的な制度:JCM(二国間クレジット制度)

日本と相手国が協力して排出削減プロジェクトを実施し、その削減分を両国で分配できる仕組み。企業はこのクレジットを活用し、自社の排出量(GHG算定)をオフセットできる。

今回の名称変更により、現在はJCM(二国間クレジット制度)のみですが、今後はJCM以外の国際的な排出削減クレジットも対応する可能性が広がりました。

ちなみに、これに伴う報告様式の変更はありません。

5. SHK制度の改正点(2024年4月1日)

2024年4月1日、SHK制度の改正が行われました。4つの主な変更点を分かりやすく解説します。

01_算定対象活動・排出係数・地球温暖化係数の見直し

エネルギー起源二酸化炭素(CO₂)や非エネルギー起源二酸化炭素、メタン(CH₄)など、各温室効果ガスの算定対象活動や排出係数、CO2換算に用いる地球温暖化係数(GWP)についても更新されました。

これにより、より正確な排出量の算定が可能となります。

ちなみに、2006年(H18年)のSHK制度導入以降、算定対象活動はほとんど見直しが行われていませんでしたので、今回の改定はSHK制度において大きな変化点と言えます。

▼各温室効果ガスの算定対象活動(一部抜粋)

▼出典:令和6年度報告からの温室効果ガス排出量算定・報告・公表制度の変更点について

ここで重要なことは追加項目の内容よりも、「なぜこれらの項目が新しく追加されたのか」その背景を知ることだと思います。

この意図が理解できると、追加項目への納得感も高まり、よりSHK制度についての理解が深まります。

※今回の追加背景について直接的な情報は見つかりませんでしたので、下記①②③についてはSHK制度のガイダンスを参考にした筆者の考察となります※

算定対象活動が新しく追加された背景は大きく3つあると思います。

① ライフサイクル全体での需要増加

これまでのSHK制度は、事業者が管理しやすい直接的な排出源(燃焼や製造工程での排出)に焦点を当てていました。

しかし、昨今の国際的な脱炭素の流れやライフサイクルアセスメント(LCA)の普及に伴い、エネルギー資源のライフサイクル全体での排出量を正確に把握し、管理することが求められるようになりました。

これにより、例えば「石炭の生産」や「原油の輸送」、化学プロセスなどの上流・中流工程における排出源も制度で管理すべきという認識が高まったとが考えられます。

② 情報収集の進化

近年、技術の進展やデータ収集の改善により、これまでは算定が難しかった排出源についても、より正確に把握できるようになっています。

これにより、対象にしたいけど出来なかった項目が、算定対象として追加されたと考えられます。

③ 特定業界の政策強化

今回の改正内容をよく見ると、実は化学産業、鉄鋼業、エネルギー産業など、特定業界に関する項目が多く含まれています。

これらの業界は温室効果ガスの主要な排出源であり、日本全体の脱炭素目標達成において重要な役割を担っています。

これまで対象外だった排出源も含めることで、特定業界の排出削減を強化し、脱炭素社会に向けた取り組みを促進するための政策を推進したい、という背景があると考えられます。

は何を使う?データベースの選び方と活用事例.jpg)

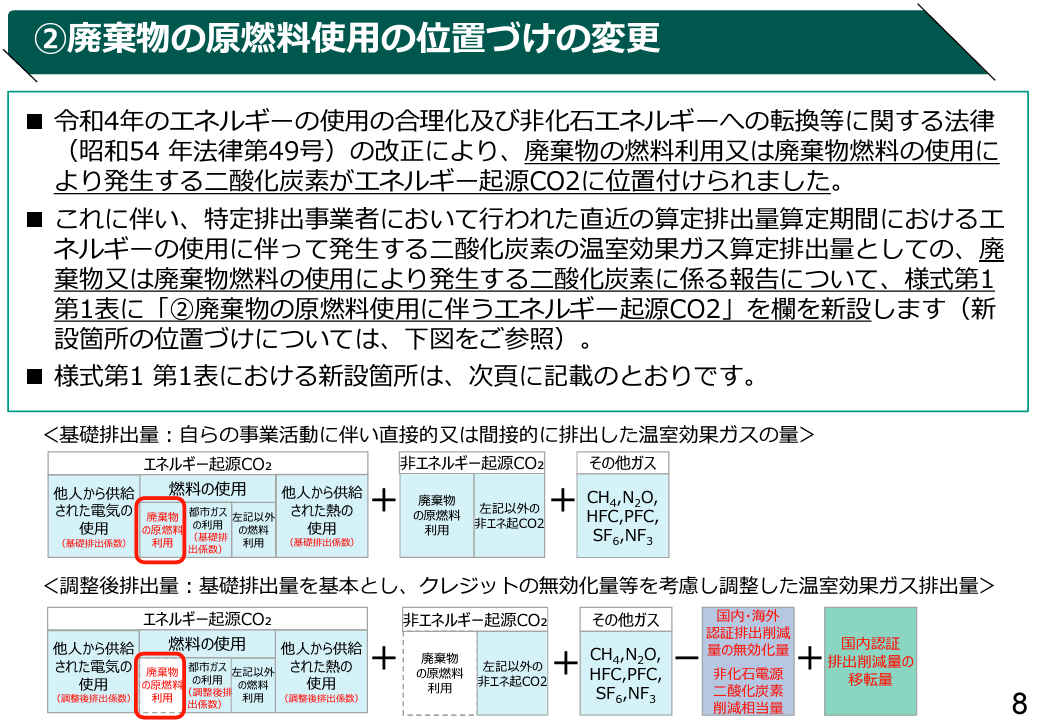

02_廃棄物の原燃料使用の位置づけ・様式の変更

廃棄物の燃料利用や廃棄物由来の燃料使用に伴う二酸化炭素が「エネルギー起源CO₂」として位置づけられるようになりました。これに伴い、報告様式も変更されています。

しかし上記を読んでも、正直分かりづらいと思います。

要は、

「バイオマス燃料(廃棄物の原燃料)がエネルギー起源CO2に該当するようになりました」

ということです。

実は、これまでバイオマス燃料(廃棄物の原燃料)から発生するCO2は、エネルギー起源に該当するか明確ではありませんでした。

今回の変更によって、バイオマス燃料を使う場合のCO2排出は、一律で「エネルギー起源」として扱われるようになりました。

これにより、事業者はバイオマス燃料(廃棄物の原燃料)使用に伴う排出量も省エネ法やSHK制度の対象として管理し、報告する必要があります。

ではなぜ、基礎排出量計算式の非エネルギー起源CO2にも「廃棄物の原燃料利用」があるのでしょうか。

算定が重複しているのでは?と思った方もいるのではないでしょうか。

それは、ここで指している「廃棄物の原燃料」がバイオマス燃料のような、エネルギーを得るための燃料ではなく、化学反応や製造プロセスで発生するCO2を指しているからです。

非エネルギー起源の廃棄物原燃料の例として、セメントや鉄鋼の製造、石油化学製品の製造過程で化学反応により発生するCO2や、アルコール発酵の工程で発生するCO2があげられます。

※ここではイメージしやすいように、エネルギー起源の廃棄物原燃料 = バイオマス燃料としていますが、他にも廃プラスチックや廃タイヤ、廃繊維などもあります。

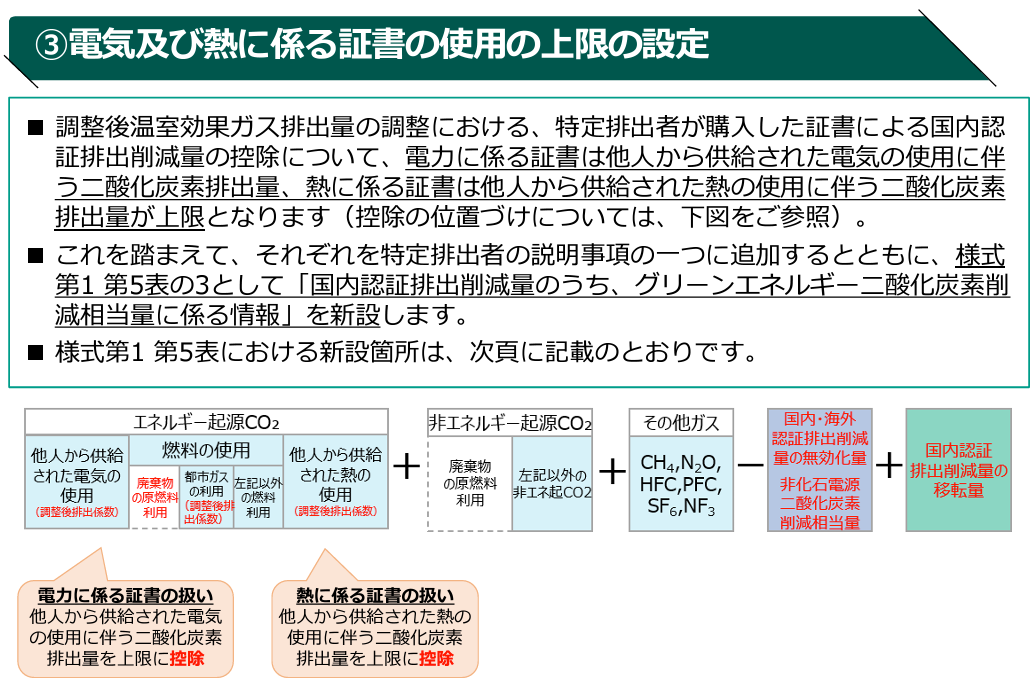

03_電気および熱に係る証書の使用上限の設定

調整後温室効果ガス排出量の調整時、特定排出者が購入した証書による国内認証排出削減量の控除について、電力に係る証書は他人から供給された電気の使用に伴う二酸化炭素排出量が、熱に係る証書は他人から供給された熱の使用に伴う二酸化炭素排出量が上限となりました。

要は、

「カーボンオフセットに使う証書の使用範囲を区切ったので、過剰な削減計上や二重計上のリスクは無くなりました」

ということです。

カーボンオフセットに使用できる証書は、「電力に係る証書」と「熱に係る証書」の2種類があり、「電気の証書は電気にのみ」「熱の証書は熱にのみ」使うルールは存在していました。

しかし上限が無かったので、過剰に証書を購入し、二重に計上したり、実際の排出削減量よりも過剰に削減が報告されるというリスクがありました。

実際にこのリスクが発生したという情報は公表されていませんが、制度上の透明性を強化し、過剰計上や二重計上のリスクを未然に防ぐための予防措置として導入された可能性が高いです。

04_都市ガスおよび熱の事業者別係数の導入

ガス事業者と熱供給事業者についても、電気事業者と同様に、基礎排出係数と調整後排出係数が導入されることになりました。これにより、より精緻な排出量の算定が可能となります。

要は、

「ガスや熱の排出係数も、電力のようにマーケット基準(事業者別排出係数)が導入されます」

ということです。

これまでガスや熱の排出係数は事業者別に用意されておらず、電力でいうところのロケーション基準のみでした。

しかし実際は事業者ごとに都市ガスや熱の供給方法やエネルギー源に違いがあるため、排出係数も異なります。

事業者別の係数が導入されることで、より正確で実態に即した排出量を算定できるようになり、排出削減の取り組みもしやすくなります。

また、この仕組みによって都市ガスや熱についても、企業がエネルギー供給元を選ぶ際の選択肢が広がり、排出量の管理や削減努力がさらに促進されることが期待されています。あちなみにガスの事業者別排出係数は今年の6月に環境省のサイトからダウンロードできるようになっています。

SHK制度改正の戦略的意義:コンプライアンスから企業価値向上へ

近年のSHK制度改正は、単なる報告ルールの変更に留まりません。

これは、企業の脱炭素経営が新たなステージに入ったことを示す重要なシグナルであり、その背景にある意図を読み解くことで、企業はコンプライアンス対応を超えた戦略的な価値創出の機会を見出すことができます。

データ精緻化が促す「質の高い情報開示」への転換

2025年3月の改正で導入された「直接排出と間接排出の区分報告」や、2024年4月から適用された「都市ガス・熱の事業者別係数の導入」は、排出量データの粒度と透明性を飛躍的に向上させることを目的としています 。

これは、投資家や金融機関、さらにはサプライチェーン上の取引先が、企業の環境パフォーマンスをより厳格に評価するようになった現代の潮流を反映したものです。

もはや、単に総排出量を報告するだけでは十分ではありません。

企業は自社の排出構造を詳細に分析し、「どこで、なぜ、どれだけ排出しているのか」を明確に説明する責任を負っています。

この精緻化されたデータは、効果的な削減策を特定するための強力な武器となるだけでなく、ESG評価機関や投資家に対する信頼性の高い情報開示の基盤となり、企業の資金調達やブランド価値にも直接的な影響を与える可能性があります 。

クレジット・証書ルールの厳格化と本源的削減の重要性

「基礎排出係数への非化石価値の反映」や「証書利用の上限設定」といった変更は、カーボンクレジットや証書の役割を再定義するものです 。

これは、安易なオフセットに頼るのではなく、事業活動そのものから生じる排出量(本源的排出量)の削減こそが脱炭素経営の核であるべきだ、という政策的メッセージと解釈できます。

企業にとって、クレジットや証書の購入は、もはや排出量を帳消しにするための会計処理ではありません。

自社の技術革新や省エネ努力ではカバーしきれない残余排出量を補うための、あくまで補完的な手段として戦略的に位置づける必要があります 。

今後は、どのようなクレジットを、どのタイミングで、どの程度活用するのかという「ポートフォリオ戦略」が、企業の削減目標達成とコスト効率化の両立において極めて重要になります。

算定範囲の拡大が示すサプライチェーン連携時代の到来

「算定対象活動の追加」や「カーボンリサイクル燃料の価値移転」のルール化は、企業の責任範囲が自社の事業所(Scope1, 2)の壁を越え、サプライチェーン全体(Scope3)へと拡大している現実を制度が後追いした形です 。

特に、これまで算定が難しかった上流工程の排出活動が対象に含まれたことは、原材料の調達先選定や製品のライフサイクルアセスメント(LCA)の重要性が増していることを示唆しています。

これからの企業は、サプライヤーと連携して排出量データを収集・共有し、共同で削減努力を進めることが不可欠となります。

SHK制度への対応は、もはや環境部門だけの課題ではなく、調達、製造、物流、経営企画といった全部門を巻き込んだ全社的な取り組みへと進化させなければ、時代の要請に応えることはできないでしょう。

これらの改正は、企業に対し、より高度で戦略的なサステナビリティ経営への移行を強く促しているのです。

まとめ

SHK制度は(一定以上のCO2排出量がある)事業者が、自身の温室効果ガス排出量を把握し、報告し、公表することで、日本全体の温室効果ガス削減に向けた取り組みを支える重要な制度です。

今回の改正で、新たな算定対象活動や証書の使用上限が導入されたことで、企業はライフサイクル全体の排出量をより正確に把握し、削減に向けた行動を強化する土台が整いました。

これは単なる報告義務ではなく、企業が脱炭素への意識を高め、持続可能な経営を築くための道しるべともいえます。

今後も改正や更新が見込まれるSHK制度に、積極的に対応していくことで、企業はただ義務を果たすだけでなく、地球の未来を守るパートナーとして社会に貢献できます。

この制度を通じて脱炭素活動を推進し、次世代に向けた持続可能な未来を共に築いていきましょう。