TNFDとは│TCFDやCDPの整合性を最新情報と合わせて解説

近年、世界のサステナビリティ経営において注目を集めているのが、TNFD(自然関連財務情報開示タスクフォース)です。

これは、気候変動を対象としたTCFD(気候関連財務情報開示タスクフォース)の枠組みを発展させ、「自然資本」――つまり生物多様性、森林、水、土壌、海洋といった地球の生態系全体を対象とした新しい開示フレームワークです。

企業が自然にどのように依存し、どのような影響を与えているのかを明らかにし、リスクと機会を体系的に管理することを目的としています。

2025年10月時点で、日本からのTNFD登録企業は180社を超え、世界最多。この勢いは、政府の方針転換と民間企業の迅速な対応の両輪によって支えられています。

2026年以降は本格的な報告義務化が見込まれており、TNFD対応は「先進的なサステナビリティ経営の証」として位置づけられつつあります。

TNFDでは、自然との関係を単に「守る」対象ではなく、「企業価値を創る」要素として捉えることが求められています。

たとえば、自然資源の効率利用や生態系の再生を通じて、コスト削減・ブランド価値向上・新市場開拓といった経済的成果を得ることも可能です。

今、世界は“気候から自然へ”と視点を拡張しつつあります。

TNFDはその最前線に立つ国際基準として、企業が自然と共に成長する未来をどう描くか――その答えを問う指針となっています。

1. TNFDとは

TNFDの概要と役割

TNFD(Taskforce on Nature-related Financial Disclosures/自然関連財務情報開示タスクフォース)は、企業・金融機関が自然資本(生態系・生物多様性・水・土壌等)への「依存」と「影響」を特定・評価し、そのリスクと機会を投資家や社会へ開示するための国際フレームワークです。

2020年7月、Global Canopy・UNDP・UNEP・WWFの4団体が立ち上げ、2021年に正式発足、2023年9月に最終版フレームワーク(v1.0)を公表しました。

TNFDのミッション

TNFDの使命は、自然資本と生物多様性が経営・金融に及ぼす影響を体系的かつ実務で使える形に落とし込み、透明性の高い開示を普及させることです。

目的はリスク把握だけではありません。

企業が自然再興に資する投資・事業を機会として捉え、企業価値に反映できるようにする点にあります。

- リスクへの備え:資源枯渇や規制強化、評判・訴訟などの自然関連リスクを早期に把握し、戦略・資本配分に反映。

- 機会の創出:生態系の保全・再生、サプライチェーンの水・土地利用改善、NbS(自然を活用した解決策)等を成長領域・投資テーマとして評価。

この視点を経営に組み込むことで、自然配慮は倫理的責任にとどまらず、持続的な収益力・資本コスト・レジリエンスに直結する要素となります。

(各国で制度化の議論が進み、本格的な開示・適用は2026年以降を見据えた動きが主流です。)

▼出典:環境省 脱炭素ポータル ネイチャーポジティブの実現に向けた世界・国の取組と企業に求められる取組

TCFDとの関係性

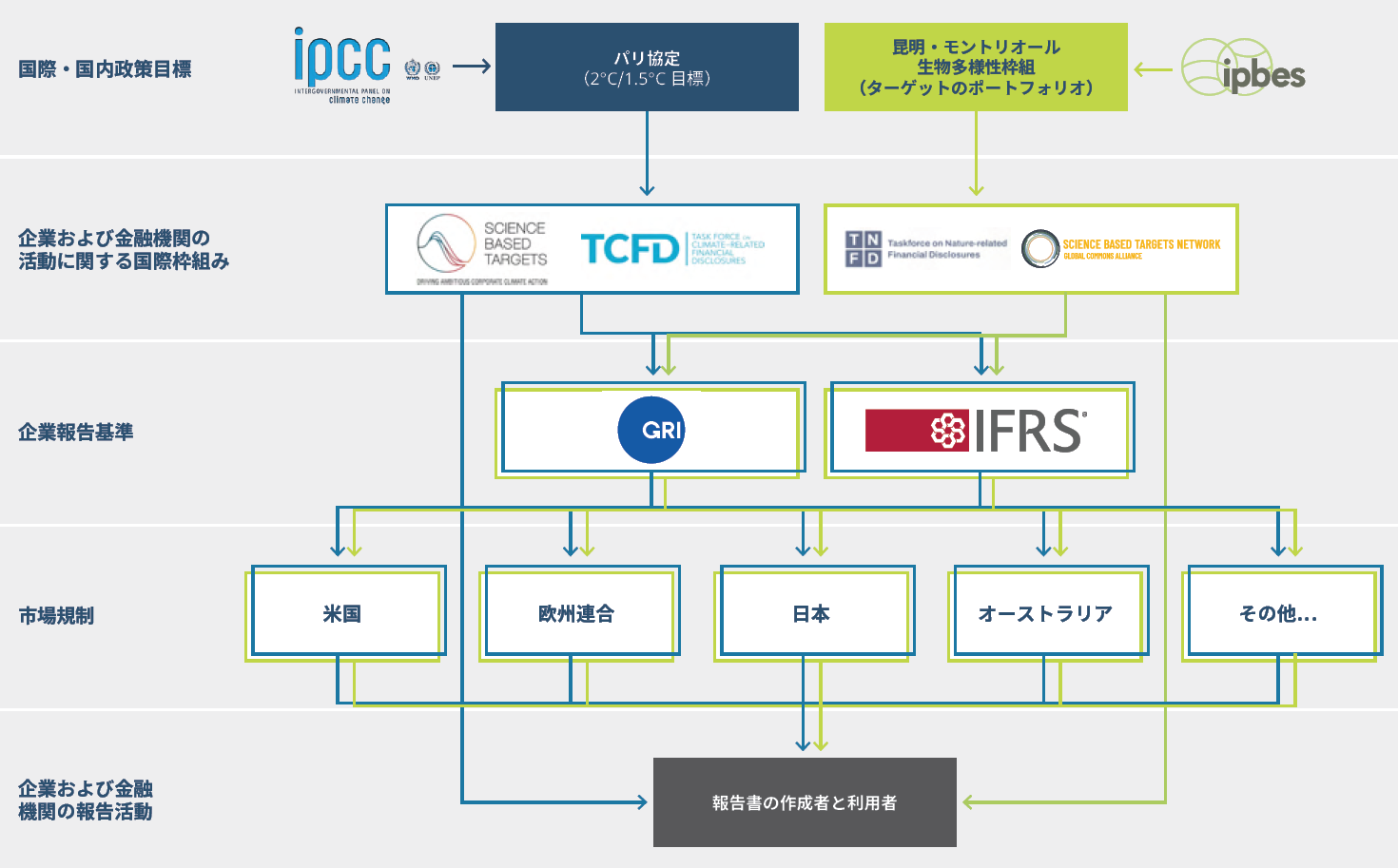

TNFDは、気候変動リスクの情報開示をリードしてきたTCFD(気候関連財務情報開示タスクフォース)の成功を基盤に設計されています。

両者はともに、企業が環境リスクを経営課題として把握・開示できるようにする国際的な枠組みであり、「ガバナンス」「戦略」「リスク管理」「指標と目標」という共通の4本柱を採用しています。

ただし、TNFDは自然資本の多様性と地域差を考慮し、より包括的な設計を採用している点が特徴です。

TCFDが「気候変動が企業に与える影響」に焦点を当てていたのに対し、TNFDは「自然が企業に与える影響」と「企業が自然に与える影響」を双方向で可視化します。

これにより、企業や投資家は気候変動と生物多様性の双方を統合的に評価・管理できるようになり、経営判断の一貫性と投資判断の精度が飛躍的に高まります。

つまり、TCFDが“気候財務”の基準を築いたのに対し、TNFDは“自然財務”の新しい時代を開くフレームワークといえます。

TNFDが描く未来像

TNFDの最終目標は、自然関連リスクと機会を財務情報に統合し、企業の持続可能性を「数値で説明できる経営」へと進化させることです。

短期的な収益だけでなく、長期的なレジリエンスと自然再生の両立を見据えた経営への移行を促進します。

将来的には、TNFDの導入が進むことで、企業活動そのものが自然環境の保全・再生に貢献し、社会全体として「経済成長と生態系の共存」を実現することが期待されています。

また、TNFDは設計段階から政府、企業、金融機関、NGO、学術機関など多様なステークホルダーが参画する「マルチステークホルダー体制」で運営されています。

この協働体制により、各分野の専門知識や現場の知見を反映しながら、現実的かつ国際的に通用するガイドラインを形成しており、採用のしやすさと実効性が高い点も大きな特徴です。

▼出典:環境省 脱炭素ポータル ネイチャーポジティブの実現に向けた世界・国の取組と企業に求められる取組

TNFDへのコミット状況

世界で加速する「自然×財務」開示の潮流

TNFD(自然関連財務情報開示タスクフォース)は、創設からわずか数年で世界中の企業・金融機関が注目する国際的な枠組みへと成長しました。

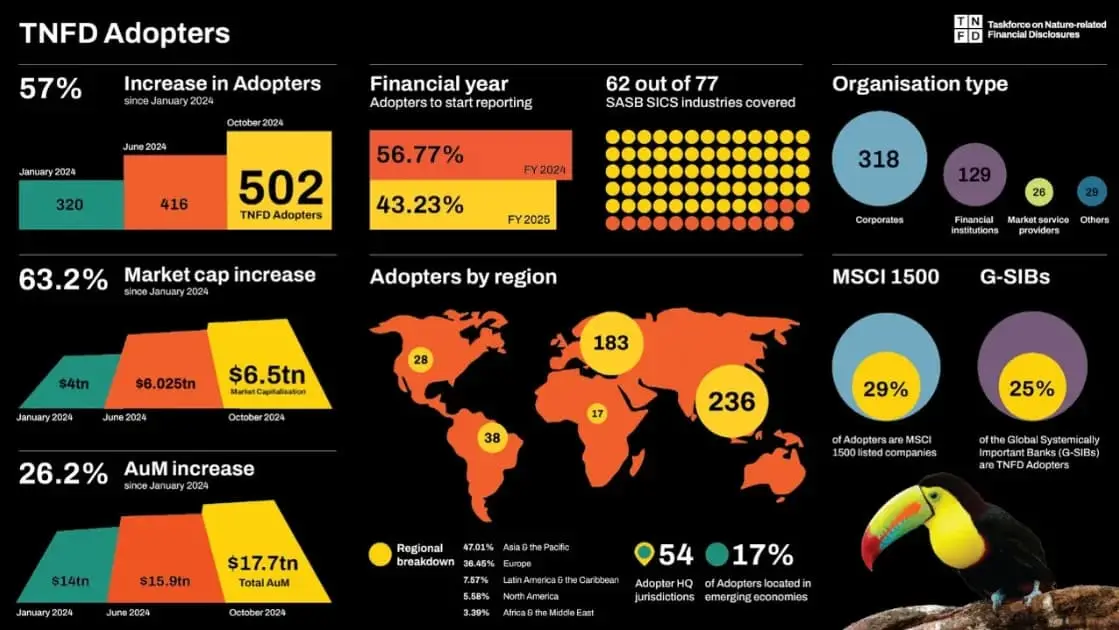

TNFDの公式発表によると、2025年7月末時点で620の企業・団体が「2024〜2027会計年度のいずれかでTNFD整合の開示を開始する」と表明しています。

これは前年から大幅な増加であり、自然資本や生物多様性を財務情報として扱うことが、世界的に新しい経営基準になりつつあることを示しています。

また、すでに500件を超えるTNFD整合レポートが公表されています。

つまり、フレームワークを「理解する」段階から、「実際に使う」段階へと移行しているのです。

さらに、政策提言・実装支援を担うTNFDフォーラムの参加組織は1,800超に達し、学術界・企業・金融機関・NGOが一体となって知見を共有しています。

地域別に見ると、アジア太平洋地域が採用率86%と最も高く、欧州69%、北米63%、中南米68%、中東・アフリカ46%と続きます。

とりわけアジアでは、日本やオーストラリアを中心に上場企業・メガバンクが積極的にTNFD開示を取り入れ、「自然を経営指標に組み込む」動きが実務レベルで進行しています。

▼出典:TNFDニュース 500以上の組織と17.7兆ドルの運用資産がTNFDに準拠したリスク管理と企業報告に取り組んでいます

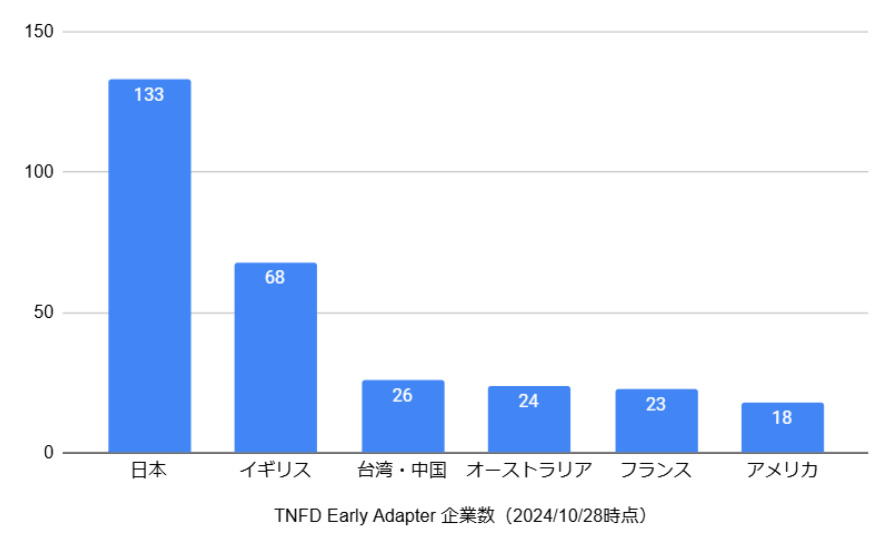

世界を牽引する「TNFD先進国」としての日本

2025年10月現在、日本企業のTNFDへの参加は180社を超え、世界最多を更新しています。

この数は、前年(2024年10月)の133社から大幅に増加しており、日本の企業群が世界的な自然関連開示の潮流をリードしていることを明確に示しています。

第2位のイギリス(約70社前後)を大きく引き離し、日本は依然として“TNFD先進国”の地位を確立しています。

こうした急成長の背景には、環境省が主導するパイロットプログラムや、官民連携による「TNFD日本協議会(TNFD Japan Council)」の存在があります。

ガイダンス整備や実証事業の共有が進んだことで、企業が早期に開示体制の構築と社内実装を進めやすい環境が整いました。

さらに、日本市場では投資家・金融機関・取引先の関心が一段と高まり、今や「TNFDに取り組まないこと自体がリスク」と捉えられる段階に入っています。

特に上場企業では、TCFD・ISSB・TNFDの3フレームワークを統合的に扱う開示が急速に拡大しており、サステナビリティ経営の国際競争力強化にもつながっています。

現在、TNFDは2026年以降の本格的な報告開始を視野に、COP30(2025年11月予定)へ向けて採用拡大のキャンペーンを展開しています。

各国政府や規制当局との連携も進み、任意から義務化へ移行する流れは不可避と見られています。

実際、欧州では自然関連情報開示を含むESRS(欧州サステナビリティ報告基準)がすでに法制化されており、TNFDとの整合性も高められています。

アジアでも日本・シンガポール・韓国などがガイドライン整備を急ぐなど、「自然資本を財務の言語で語る」体制づくりが世界的に加速しています。

その中で、日本企業の先行的なTNFD対応は、単なる国内の競争優位にとどまらず、国際的なベンチマーク(模範事例)として注目される可能性が高いと見られています。

特に、日本がこれまで培ってきた環境技術、エネルギー効率化、資源循環、自然共生のノウハウは、TNFDの理念と極めて親和性が高く、世界が参考にするモデルケースとなるでしょう。

また、TNFDを通じて日本企業が積極的に開示することは、投資家・海外政府・国際機関との対話においても強い発信力と信頼性をもたらします。

これにより、日本発の「ネイチャーポジティブ経営」が、グローバル市場で新たな評価軸として確立される可能性もあります。

▼出典:TNFD(自然関連財務情報開示タスクフォース)の提言

2.なぜTNFDが注目されるのか?

その1_自然への依存度を示すエビデンスの増加

近年、世界中の研究や科学的データによって、「企業活動は自然資本に深く依存している」という事実が次第に明らかになってきました。

かつては農業・畜産・食品など、いわゆる“自然と密接な産業”だけが影響を受けると考えられていましたが、現在では製造業・金融・IT・不動産など、あらゆる産業が自然の恩恵の上に成り立っていることが示されています。

そのため、森林破壊や水資源の枯渇、生物多様性の損失といった自然資本の劣化は、特定の業界の問題ではなく、経済全体のリスクとして注目されています。

実際、TNFDの提言でも、自然資本の減少は

→ 生態系の変化

→ 生態系サービスの低下

→ 企業のリスク顕在化

という因果の連鎖を引き起こすと指摘されています。

▼出典:TNFD(自然関連財務情報開示タスクフォース)の提言

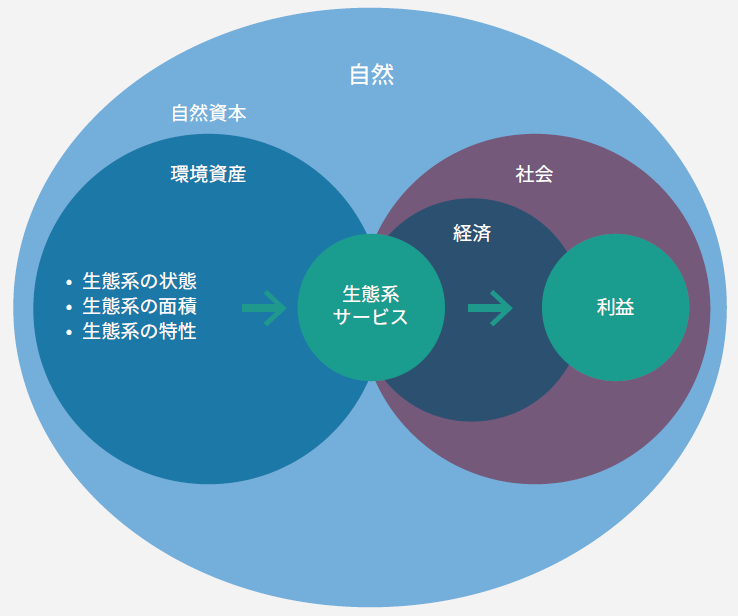

生態系サービスとは?

「生態系サービス」とは、自然が人間社会や経済活動に提供している恩恵を指します。

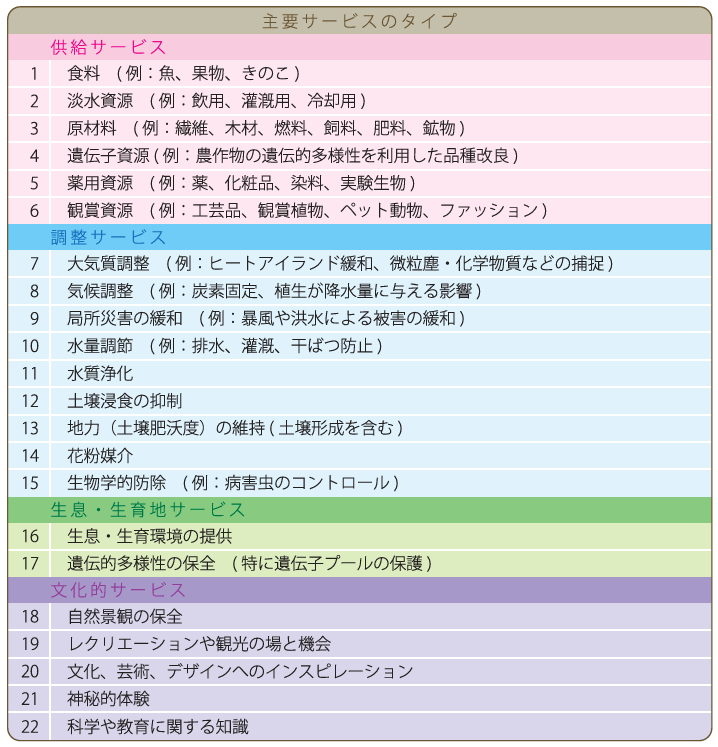

国際的な研究プロジェクト「TEEB(The Economics of Ecosystems and Biodiversity)」では、これを以下の4つに分類しています。

- 供給サービス:食料、水、木材、鉱物、エネルギーなどの物質的な資源

- 調整サービス:気候の安定化、洪水の防止、病害虫の抑制など

- 生息・生育地サービス:生物多様性の維持、受粉、生態系ネットワークの形成

- 文化的サービス:観光、景観、文化的価値、精神的な癒やし

これらのサービスが損なわれると、企業は資源調達・生産・物流の各段階で深刻な支障をきたす可能性があります。

一方で、これらの機能を再生・保全する取り組みは、長期的な競争優位や新たな投資機会を生む可能性も持っています。

つまり、自然への依存と影響を「リスク」と「機会」の両面で捉えることが、今後の企業経営の核心となるのです。

▼出典:価値ある自然(TEEB紹介)

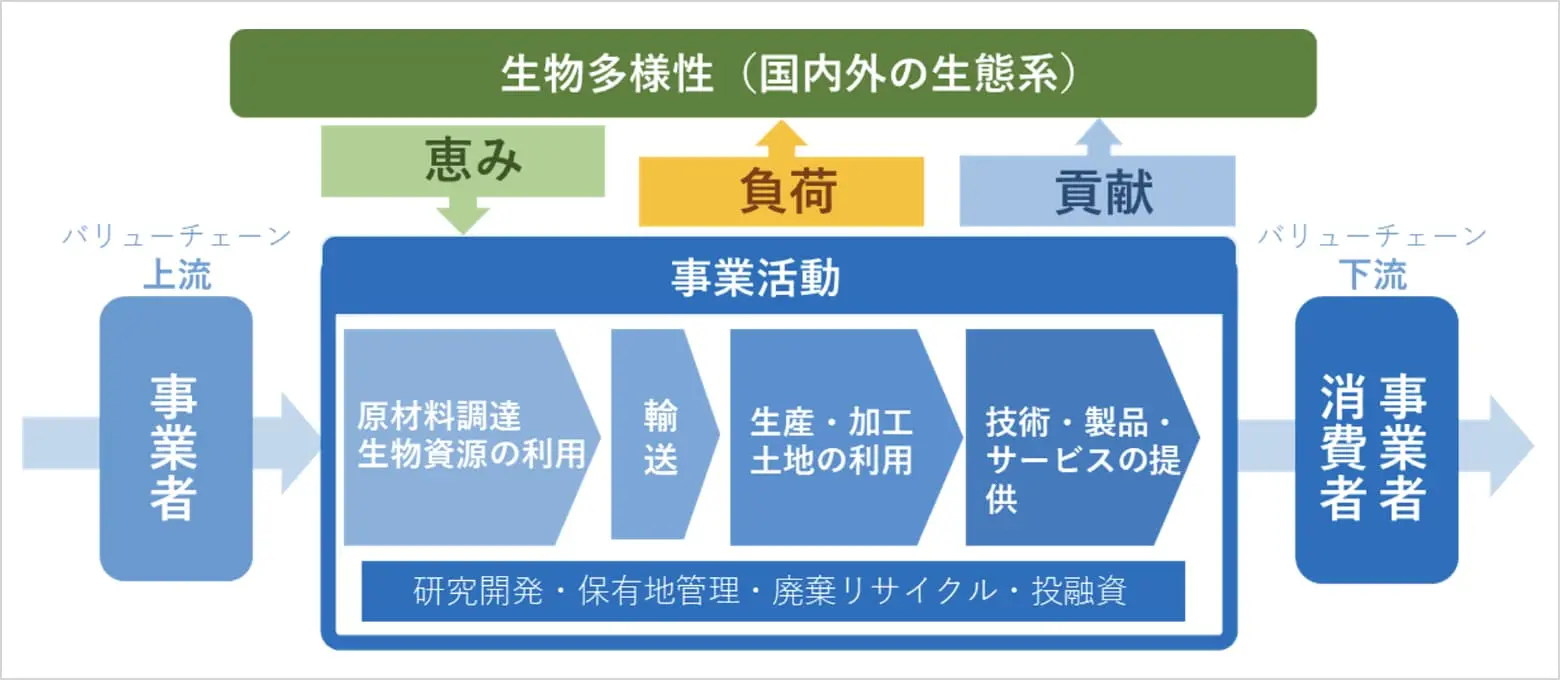

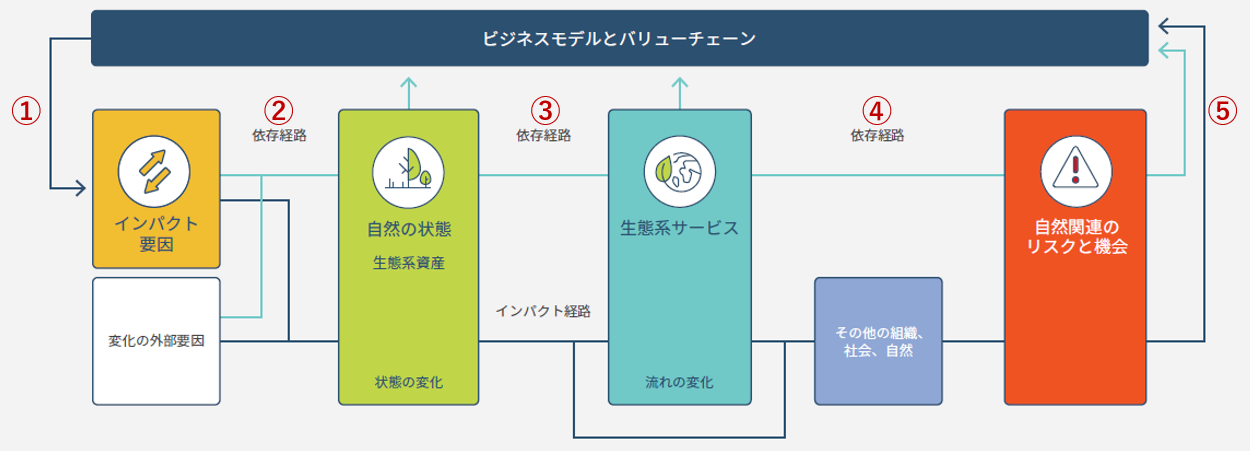

企業と自然の関係モデル

TNFDは、企業と自然の関係を以下のような循環モデルで説明しています。

- 企業活動が自然に影響を与える

- その影響が生態系の変化を引き起こす

- 生態系サービスが損なわれる

- 結果として、自然関連リスク(または機会)が発生する

- 最終的に企業の経営・財務に影響が及ぶ

このプロセスを理解することで、企業はどの事業がどの自然資本に依存しているのか、どこにリスクが潜んでいるのかを把握できます。

TNFDが提唱するこの枠組みは、単なる環境配慮の視点を超え、経営戦略・サプライチェーン管理・投資判断に直結する実務ツールとして注目されています。す。

▼出典:TNFD(自然関連財務情報開示タスクフォース)の提言をもとに弊社で追記

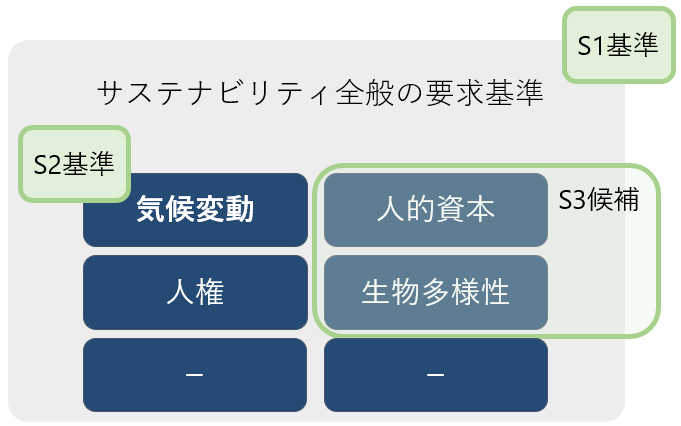

その2_国際的に「新しい開示基準」の候補へ

2024年4月23日、ISSB(国際サステナビリティ基準審議会)は、今後策定されるサステナビリティ開示基準の新テーマとして、

- 自然資本(生物多様性・生態系・生態系サービス)

- 人的資本

の2つを正式に候補に選定しました。

この決定は、既存のIFRSサステナビリティ基準(IFRS-Sシリーズ)を拡張する動きの一環であり、将来的にこれらの分野をカバーする「IFRS-S3」が誕生する可能性を示しています。

すなわち、TNFDが対象とする「自然関連リスクと機会の開示」が、世界の財務報告の正式基準に組み込まれる可能性が高まっているのです。

候補が絞り込まれた背景

ISSBは2023年時点で、以下の3つを研究テーマの候補として検討していました。

- 自然資本

- 人的資本

- 人権

その後、世界的な議論や市場ニーズ、投資家の要請を踏まえ、自然資本と人的資本の2分野に絞り込みを行いました。

これは、企業経営と資本市場の両面で「最も開示の影響が大きく、実務的優先度が高いテーマ」として選ばれたことを意味します。

特に自然資本は、気候変動だけでなく生態系・水・土地・資源など、あらゆる経済活動の基盤に関わる要素であり、次世代のグローバル開示基準の中核と位置づけられつつあります。

これは、企業活動に直結する重要課題として、この2分野の情報開示が最優先であると判断されたことを意味します。

▼出典:ISSBが自然及び人的資本に関連するリスク及び機会に関するリサーチ・プロジェクトを開始

その3_ESG投資の加速と「自然関連情報」への関心の高まり

ここ数年、ESG投資(環境・社会・ガバナンスを重視した投資)は世界的に急成長を遂げています。

これにより、投資家や機関投資家は、企業が「自然環境にどのような影響を与えているか」「自然資本にどの程度依存しているか」を、投資判断の重要要素として評価するようになりました。

つまり、自然関連リスクの把握と開示はもはやCSR活動ではなく、資本コスト・企業価値・株主還元に直結する経営課題へと進化しています。

Nature Action 100 ― 投資家が動かす“自然資本シフト”

この流れを象徴する国際的なイニシアチブが、Nature Action 100(ネイチャーアクション100)です。

2022年12月に発足したこの取り組みは、気候変動や生物多様性の損失に対応するため、世界の主要投資家が連携して企業に行動を促す枠組みです。

- 対象企業:世界を代表する100社(8セクター)

- 要請内容:自然資源の保護、生態系の回復、持続可能な経済活動の推進

- 参画投資家数:190機関

- 運用資産規模:23.6兆ドル(約3,500兆円)

この規模からもわかるように、Nature Action 100は「投資家の声」が企業経営を左右するほどの影響力を持っています。

▼出典:【国際】機関投資家団体NA100、生物多様性分野のエンゲージメント対象100社発表。日本企業も5社

日本企業と投資家の関わり

Nature Action 100の対象企業には、日本からも三井物産、伊藤忠商事、丸紅、味の素、王子ホールディングスの5社が選ばれています。

いずれもサプライチェーンを通じて自然資本との関わりが深く、国際的にも重要なエンゲージメント対象と見なされています。

さらに、日本の主要機関投資家である

アセットマネジメントOne、三井住友トラスト・アセットマネジメント、日興アセットマネジメント、りそなアセットマネジメントも参画。

国内の資本がグローバルな自然関連イニシアチブに直接関与し、「投資による自然再生」を後押しする動きが広がっています。

▼参考:ネイチャーアクション100は、自然損失に対するさらなる行動を促進するために、企業と投資家のエンゲージメントプロセスの開始を発表

3. TNFDの開示項目

両者の共通点と進化の方向性

TNFD(自然関連財務情報開示タスクフォース)は、先行して世界的な成功を収めたTCFD(気候関連財務情報開示タスクフォース)をモデルに構築されています。

どちらも、企業や金融機関が環境に関連するリスクと機会を体系的に把握し、投資家や社会に透明性をもって開示することを目的としています。

両フレームワークの基本構造は共通で、以下の4本柱(Four Pillars)から成り立ちます。

- ガバナンス(Governance)

- 戦略(Strategy)

- リスク管理(Risk Management)

- 指標と目標(Metrics & Targets)

TNFDでは、この4本柱に基づく開示項目が計14項目あり、そのうち11項目はTCFDから引き継がれた内容、残り3項目がTNFD独自の追加項目となっています。

つまり、TNFDはTCFDの枠組みを基盤にしながらも、「自然資本」というより広範な概念に対応する発展形なのです。

▼TNFD(自然関連財務情報開示タスクフォース)の提言をもとに弊社で作成

TCFDとTNFDの主な違い

1. 対象範囲の違い

| 比較項目 | TCFD | TNFD |

|---|---|---|

| 対象 | 気候変動に限定 | 自然全般(生物多様性・森林・水資源・土壌・海洋など) |

| 視点 | 気候が企業に与える影響 | 自然が企業に与える影響と企業が自然に与える影響の双方 |

TCFDが「気候リスクに対する企業の耐性評価」を主軸にしているのに対し、TNFDは自然環境と企業の相互依存関係を評価する点が最大の違いです。

例えば、森林破壊や水資源の枯渇といった自然の変化が、原材料の供給リスクや事業継続に直接的な影響を与えるケースが想定されます。

2. アプローチの違い

TCFDは、炭素税・排出規制(移行リスク)や洪水・干ばつ(物理リスク)など、気候変動が企業活動に与える影響を定量的に評価することを重視しています。

目的は、投資家が企業の温室効果ガス削減戦略や気候変動への適応力を判断できるようにすることです。

一方でTNFDは、気候変動を含むすべての自然資本を対象とし、より包括的にリスクと機会を捉えます。

例えば、

- 森林破壊による原材料調達リスク

- 水資源の持続的利用による新規事業機会の創出

- 海洋汚染に対するサプライチェーンリスク

など、自然との「依存」と「影響」の両側面を同時に分析することを重視します。

3. 発展段階と今後の展望

TCFDはすでに多くの国・企業・金融機関が採用しており、グローバル基準として定着しています。

一方、TNFDは2023年9月に最終フレームワーク(v1.0)を発表したばかりで、現在は実践・整備のフェーズにあります。

しかしTCFDの成功を踏まえて設計されているため、国際的な標準(グローバル・スタンダード)となる可能性は極めて高いと見られています。

今後、ISSBによる「IFRS-S3(自然資本関連基準)」との整合が進めば、TNFDは世界の開示制度に正式に統合される見通しです。

4. 相互補完的な関係

TCFDとTNFDは、対象領域は異なるものの相互補完的な関係にあります。

- TCFD:気候変動への対応を通じて、企業の脱炭素・レジリエンス強化を促進

- TNFD:自然資本の保全と持続的利用を通じて、より広範な環境リスクを包括的に管理

両者を統合的に活用することで、企業は「気候」と「自然」を両軸で捉えるサステナビリティ経営を実現できます。

これは、EUのESRSや日本のサステナビリティ開示基準(SSBJ)などにも直結する方向性です。

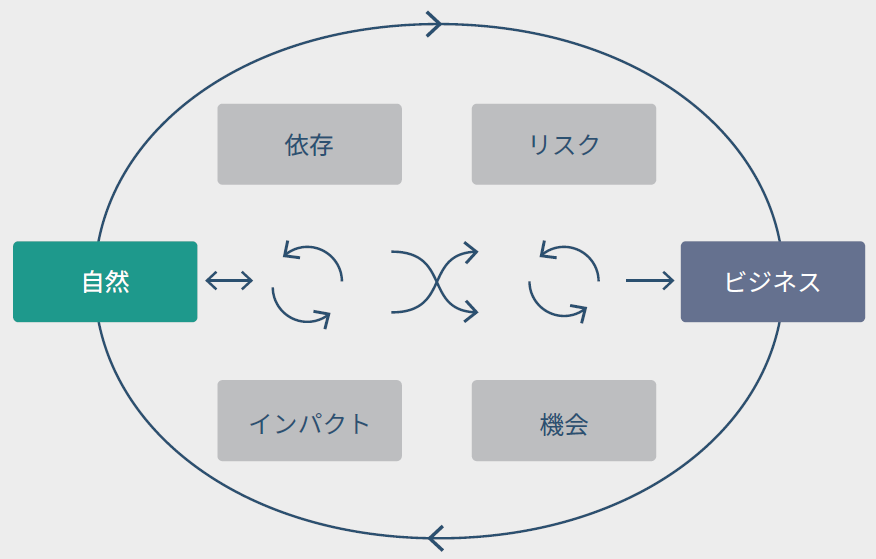

5. TNFDが整理する「自然関連課題」の4要素

TNFDでは、企業と自然の関係を理解するために、以下の4つの要素を軸にリスクと機会を整理しています。

| 要素 | 内容 | 例 |

|---|---|---|

| 依存(Dependency) | 自然資源や生態系サービスへの依存度 | 農業が水や土壌に依存、製造業が森林・金属資源に依存 |

| インパクト(Impact) | 組織が自然環境に与える影響 | 工場排水による河川汚染、再エネ導入によるCO₂削減 |

| リスク(Risk) | 自然関連課題が企業に跳ね返る負の影響 | 水枯渇による操業停止、森林破壊による評判リスク |

| 機会(Opportunity) | 自然保全から生まれる新たな価値 | 生態系回復ビジネス、サステナブルブランドの強化 |

この4要素を明確に区分することで、企業は自然との関係を可視化し、「守る経営」から「生み出す経営」へと転換できるのです。

▼出典:TNFD(自然関連財務情報開示タスクフォース)の提言

TNFDが示す「自然関連リスク」とは?企業が直面する5つの脅威と対応の方向性

TNFDが提唱する自然関連リスクには、気候変動リスクと同様に「物理的リスク」と「移行リスク」の2種類があります。

物理的リスクとは、森林破壊や干ばつ、洪水など、自然環境の変化そのものが企業活動に直接的な影響を及ぼすリスクです。

一方で移行リスクは、社会や市場が持続可能な方向へ移行する過程で生じる、制度・技術・消費行動の変化に伴うリスクを指します。

近年、国際的にネイチャーポジティブ(自然再生型経済)への転換が進むなか、企業はこうしたリスクを正確に把握し、戦略に反映させることが求められています。

以下では、TNFDが整理する代表的な5つの移行リスクを解説します。

① 政策リスク:規制強化によるコスト増加や事業制約

環境政策や規制の強化は、持続可能な社会の実現に向けて加速しています。

しかし、企業にとってはこれがコスト増大や事業制約につながる場合もあります。

具体例:

- 森林伐採や土地利用に関する規制強化

- 違法漁業や過剰採取の取り締まり

- 自然再生プロジェクトへの義務的投資

政府や自治体が自然環境に配慮した政策を打ち出すことで、未対応の企業は市場退出リスクに直面する恐れもあります。

② 市場リスク:消費者や投資家の価値観変化

消費者や投資家の意識は急速に変化しています。

これまで通用していた製品やビジネスモデルが、「環境負荷が高い」と見なされることで価値を失うケースが増えています。

具体例:

- 水資源の枯渇により製造コストが上昇

- 省水・再生素材を活用する競合の登場でシェアを奪われる

つまり、環境配慮を怠った企業は価格競争力やブランド価値を喪失し、長期的な収益性が損なわれるリスクを抱えます。

③ 技術リスク:新技術への対応遅れによる競争力低下

自然への負荷を抑える新技術の登場や、既存技術の陳腐化も企業にとって重要なリスクです。

技術革新の波に乗り遅れると、事業モデルの根幹が揺らぐ可能性があります。

具体例:

- プラスチック容器の規制拡大により、生分解性素材への切り替えが必須に

- サステナブル素材や再生技術を採用する競合企業が急成長

ただしこの領域は、「リスクであり同時に機会」でもあります。

環境技術への投資や転換を進めることで、新しい市場での競争優位を獲得できるのです。

④ 評判リスク:社会的評価の低下によるブランド毀損

現代では、企業の環境姿勢が消費者・投資家・メディアの注目を集めています。

自然環境への悪影響が露見すると、たとえ法令違反でなくとも社会的信頼を失うことがあります。

具体例:

- 違法伐採に関与したと疑われるサプライチェーンの存在

- 海洋汚染や森林破壊に関する不十分な管理体制

- ESG評価機関によるスコア低下

このような事例は、株価下落・不買運動・ブランド離れといった形で企業価値に直結します。

したがって、バリューチェーン全体の透明性管理が不可欠です。

⑤ 賠償責任リスク:法的責任の強化と損害リスク

環境破壊や資源乱用に対する法的責任は、年々重くなっています。

法規制違反による訴訟や賠償請求が増加しており、企業は偶発債務リスクにも備える必要があります。

具体例:

- 河川汚染や生態系破壊に対する地域住民からの訴訟

- 環境基準違反による罰金・営業停止措置

グローバル企業を中心に、「環境責任を果たさない企業への投資回避」が進んでおり、法的リスク=資金調達リスクとなる構図が生まれています。

▼出典:TNFD(自然関連財務情報開示タスクフォース)の提言

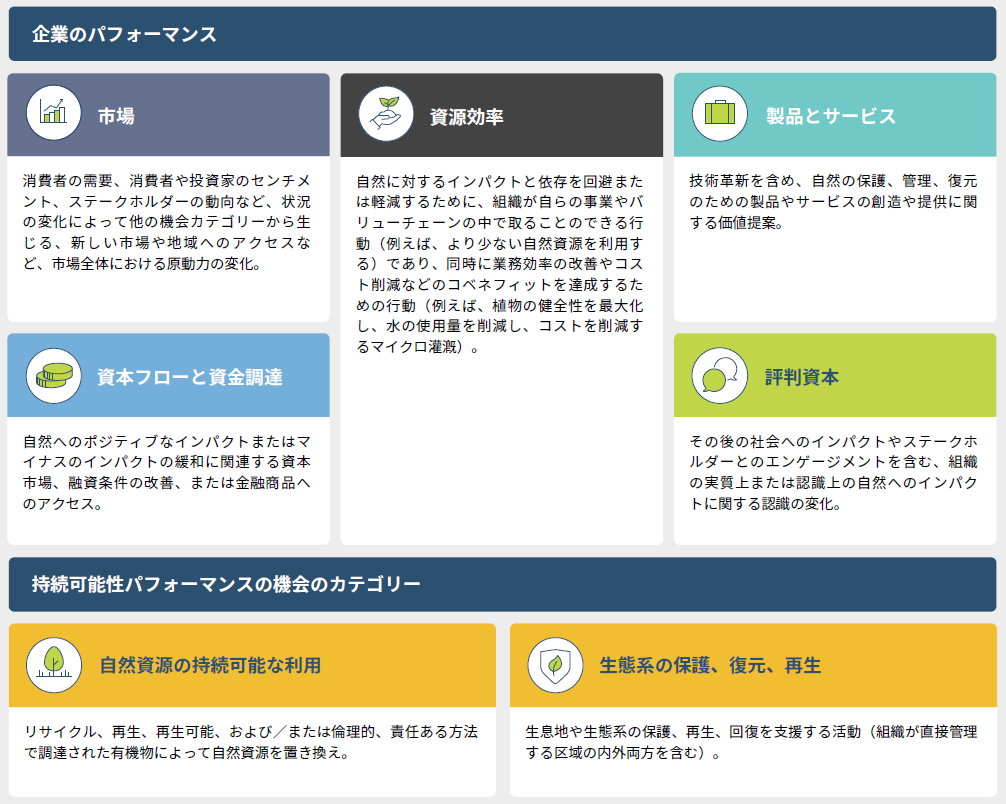

自然関連の「機会」とは?リスクを超えて見える新しい価値創造のチャンス

TNFDでは、自然に関する課題を「リスク」だけでなく「機会(Opportunities)」としても捉えています。

ここでいう「機会」とは、自然環境に良い影響を与えたり、悪影響を減らすことで、企業と自然の双方に利益をもたらす取り組みを意味します。

これらの機会は、企業の財務的成果(企業パフォーマンス)と、持続可能性の向上(サステナビリティパフォーマンス)の両面で現れ、互いに作用し合います。

つまり、自然を守ることがそのまま企業の成長や収益性の向上につながる時代が到来しているのです。

🌱 自然関連の機会が生まれる4つの場面

① 自然資本のリスク回避・緩和による競争優位の確立

企業や社会が依存する自然資源(森林、水、土壌など)が失われるリスクを回避・軽減・管理することは、単なるリスク対応にとどまりません。

それは同時に、安定供給・コスト削減・ブランド信頼の獲得といったプラスの成果をもたらします。

例:

- 水資源の効率利用・再利用による安定的な操業体制の確立

- サプライチェーン全体でのリサイクル促進によるコスト削減

② 自然保護・修復活動を通じた社会的価値と新市場の創出

企業が生態系保全や森林再生活動に参加することで、社会的評価やESGスコアの向上が期待されます。

さらに、地域社会との協働を通じて新たな事業機会を開くケースも増えています。

例:

- 森林再生プロジェクトへの参画によるカーボンクレジットの創出

- 地域住民や自治体と連携した生物多様性保全ビジネス

③ 自然を活かした解決策の導入

自然の力を活かして社会課題を解決するは、今後の成長分野として注目されています。

環境への負荷を減らしながら、経済的価値と社会的価値の両立を実現できるのが特徴です。

例:

- 都市の洪水対策として湿地・緑地の保全を活用

- 海岸の侵食防止や水質改善のための藻場再生プロジェクト

これらはブルーカーボンやグリーンインフラ政策とも連動し、国際的な投資対象としての注目も高まっています。

④ 金融・保険分野での支援と市場形成

自然関連の取り組みを後押しするサステナブルファイナンスも、重要な機会領域です。

投資家や金融機関が自然保護・回復への資金を提供することで、企業活動が加速し、新しい金融商品の市場形成が進んでいます。

例:

- 生物多様性保全を条件としたサステナブルローン

- 環境再生事業に資金を投じるグリーンボンド

- 自然災害リスクを考慮したインシュアテック(保険テクノロジー)

▼出典:TNFD(自然関連財務情報開示タスクフォース)の提言

🌍 機会を捉えることが企業価値向上につながる理由

自然関連の機会を積極的に活かすことは、単なるCSR(社会貢献)ではなく経営戦略です。

持続可能な事業モデルを築くことで、次のような効果が期待できます。

- 企業価値の向上: 自然資本の保全が長期的な収益性を支える

- 投資家からの信頼獲得: ESG投資やサステナブル金融との整合性

- 評判(レピュテーション)の向上: 自然に優しい企業としてのブランド強化

- コスト最適化: エネルギー効率・資源循環の改善による費用削減

- レジリエンス強化: 気候変動・資源制約への備え

特に、気候変動対策と連動した自然ポジティブ経営は、資本コストの低減や事業継続力(BCP)の強化にも直結します。

🔗 TNFDとCDP質問書の整合性

TNFDは現在、14の開示項目を設定しています。

国際的に広く活用されているCDP(Carbon Disclosure Project)の質問書と完全に一致するわけではありませんが、多くの要素が内容的に整合しています。

CDPは、企業の気候変動・水資源・森林などの情報を投資家向けに開示する国際的プラットフォームです。

そのため、すでにCDP対応を進めている企業は、TNFDへの移行もスムーズに行える可能性が高いといえます。

4. TNFDの開示方法と進め方:企業が「自然との共生経営」を形にするために

ここでは、TNFDの開示を進めるための基本ステップと、主要なアプローチ手法をわかりやすく解説します。

🌿 開示の4ステップ:TNFD対応の全体像

TNFDでは、自然関連リスクや機会を体系的に整理し、透明性のある形で開示することを推奨しています。

その基本プロセスは、以下の4段階です。

① リスクと機会の特定

まず、自社の事業活動やバリューチェーンを通じて自然資源への依存度や影響範囲を洗い出します。

たとえば、原材料調達における森林・水資源依存、または生産過程での生態系への負荷などが該当します。

関係やバリューチェーン上の課題を可視化できるため、企業が取り組むべき課題を体系的に整理できます。

② リスクと機会の評価

特定した要素が財務や事業戦略にどの程度の影響を与えるかを、定量・定性の両面から分析します。

影響度・緊急度・回避可能性を明確にし、同時に新たな成長機会も見極めます。

③ 管理戦略の策定と実行

評価結果をもとに、リスク管理方針やサプライチェーン改善策を策定。

社内のガバナンス体制や目標設定に反映させ、自然との共生を経営プロセスに統合します。

④ 開示

最後に、これらの取り組みを投資家・顧客・ステークホルダーに向けて透明性高く開示します。

単なる情報公開ではなく、サステナビリティ経営へのコミットメントを示す重要なメッセージになります。

TNFD開示を支える代表的なアプローチ

TNFDに対応するための方法は複数ありますが、代表的なものが以下の4つです。

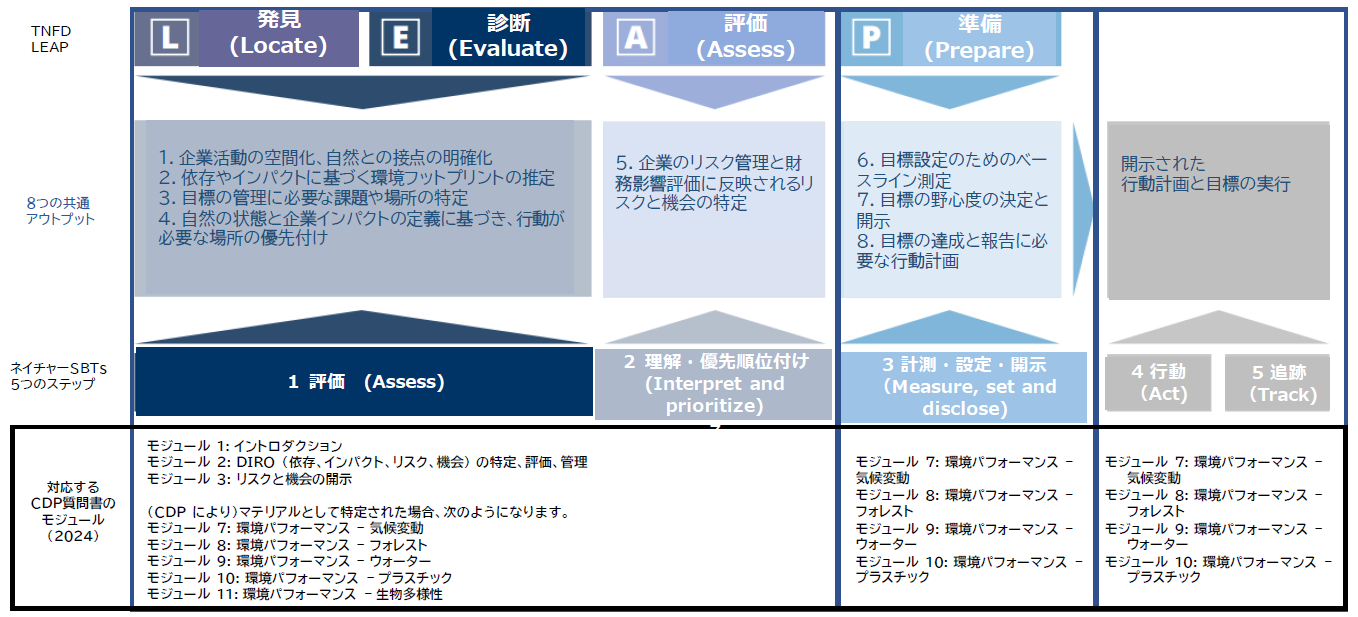

1️⃣ LEAPアプローチ(Locate, Evaluate, Assess, Prepare)

LEAPは、TNFDが公式に推奨する4段階プロセスです。

| ステップ | 内容 |

|---|---|

| Locate | 自然資源や生態系への依存・影響の「場所」を特定する |

| Evaluate | 特定した依存・影響の程度を評価する |

| Assess | それが引き起こすリスクと機会を分析する |

| Prepare | 戦略や開示内容として準備・反映する |

LEAPを活用することで、地理的リスクやバリューチェーン上の課題を体系的に把握できます。

とくに多拠点で事業を展開する企業にとって、「どの地域で自然との関係が最も重要か」を明確にできる点が大きな利点です。

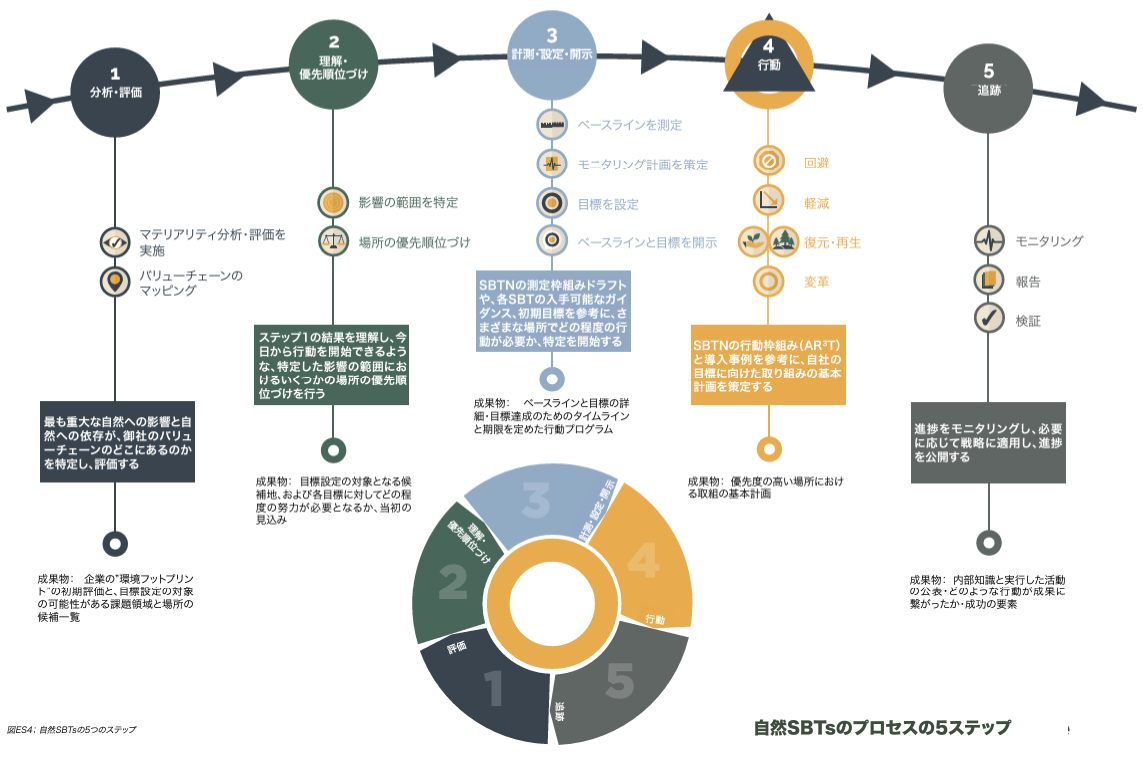

2️⃣ ネイチャーSBTs(Science-Based Targets for Nature)

ネイチャーSBTsは、気候変動分野で普及した「SBT(科学的根拠に基づく目標設定)」の自然資本版です。

科学的知見に基づいて、生物多様性・水・土地・海洋などへの影響を定量的に管理します。

- 開発主体:SBTN(Science Based Targets Network)

- 特徴:5つのステップで構成され、LEAPと連携可能

- 目的:科学的根拠に基づいた自然関連目標の設定と進捗管理

科学的エビデンスに基づくことで、投資家・市場からの信頼性が高まります。

すでに多くのグローバル企業がSBTNを通じて目標設定を開始しています。

▼出典:SBTN企業向けアクション

3️⃣ CDP質問書の活用

CDPの質問書は、TNFD開示を効率的に進めるための強力なツールです。

- 既存のCDP回答データはLEAPやSBTsと整合性が高く、再利用が可能

- すでにCDP開示に取り組む企業は、TNFDへの移行負担を大幅に軽減できる

とくに、気候・水・森林分野の質問項目はTNFDの構造と共通点が多く、既存体制を最大限活かすことができます。

LEAP、ネイチャーSBTs、CDP質問書の整合性

4️⃣ 独自手法による開示

TNFDは、LEAPやSBTsに必ずしも依存する必要はありません。

企業ごとに、自社のリスク管理・ESGフレームワークと組み合わせて開示することも可能です。

例:

- 既存の環境リスクマネジメント手法をTNFDの14項目にマッピング

- 社内ガイドラインをベースに自然資本のKPIを設定

重要なのは、透明性と一貫性を保ち、ステークホルダーが理解できる形で報告すること。

すべてを一度に整備するのではなく、「できるところから始め、段階的に拡張する」ことが推奨されます。

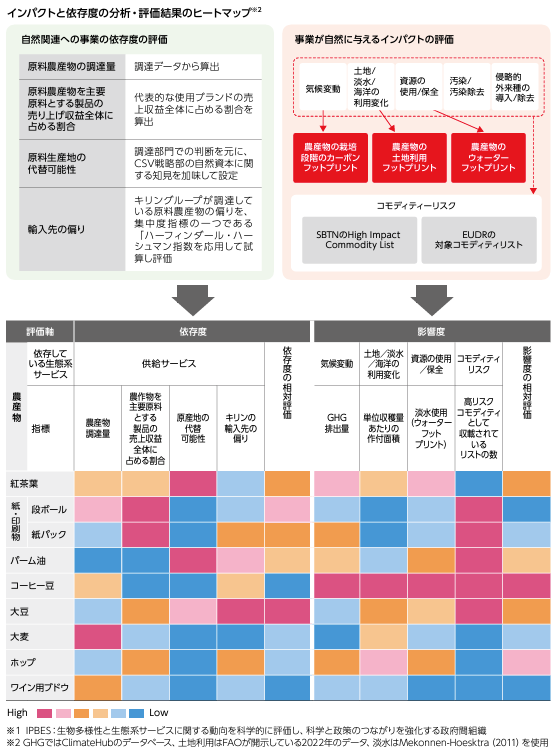

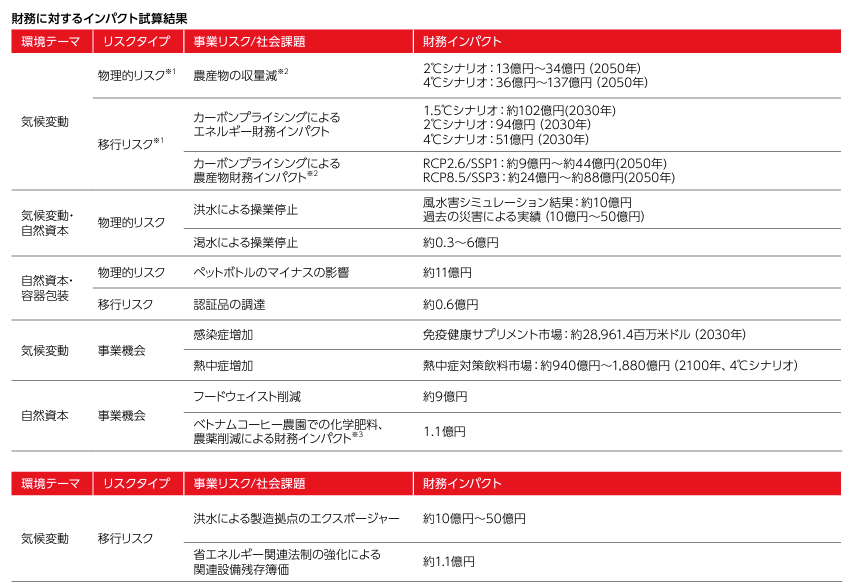

5. TNFD開示例

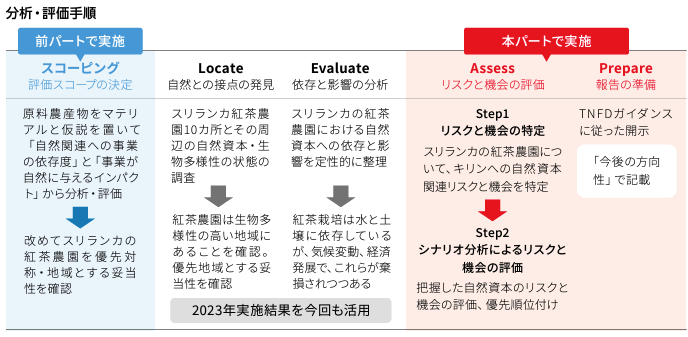

キリンホールディングス株式会社

LEAPを活用した分析

依存とインパクトの分析

依存度は供給サービスとして4項目で評価

インパクト(影響度)も4項目で評価

TCFDとTNFDを統合した開示

▼出典:環境省 令和6年度 企業の脱炭素実現に向けた統合的な情報開示(炭素中立・循環経済・自然再興)に関する勉強会

6. まとめ

TNFD(自然関連財務情報開示タスクフォース)は、企業が自然との関わりを「リスク」だけでなく「価値の源泉」として捉え、持続可能な経営へ転換するための国際基準です。

2025年10月時点では、日本からの登録企業が180社を超え世界最多となり、政府と民間が一体となって“自然を財務で語る”流れを牽引しています。

この枠組みは、気候変動を対象としたTCFDの進化版として設計されており、「自然が企業に与える影響」と「企業が自然に与える影響」の双方向的な視点を重視しています。

生物多様性や森林、水資源などを含む自然資本全体を網羅的に扱う点が特徴です。

実践面では、LEAPアプローチ(Locate・Evaluate・Assess・Prepare)によって、自然との依存関係を特定し、リスクと機会を定量的に整理することが推奨されています。

さらに、ネイチャーSBTsを活用すれば、科学的根拠に基づいた目標設定と成果の可視化が可能になり、投資家からの信頼性も高まります。

こうした取り組みは単なる環境対策にとどまらず、企業価値を高める戦略的な行動へとつながります。

今後は、TNFDが国際的な開示基準であるIFRS-S3に統合される見通しであり、自然関連情報は投資判断や経営戦略の中核に位置づけられることになるでしょう。

▼これを読んだ方にオススメの記事はこち