TCFD終了!?新しい気候変動開示基準 IFRSと日本への影響について

気候変動がもたらすリスクや機会をどう経営戦略に取り込み、投資家や市場に伝えるか――いまや企業にとって避けて通れない課題です。

2015年に金融安定理事会の下で設立されたTCFD(気候関連財務情報開示タスクフォース)は、気候変動を財務リスクとして位置付け、企業に「ガバナンス・戦略・リスク管理・指標と目標」の4本柱に基づく開示を促しました。

その枠組みは世界で広がり、日本でもプライム市場上場企業に義務付けられるなど、透明性の基盤を築いてきました。

現在TCFDはその役割を終え、国際サステナビリティ基準審議会(ISSB)が策定するIFRS S1・S2に統合。

S1はサステナビリティ関連情報の包括的基準、S2は気候変動に特化した基準として、国際的に採用が進んでいます。

さらに日本では2025年3月、SSBJ基準が正式に公表、ユニバーサル・一般開示・気候関連の3文書が整備されました。

今後は段階的な義務化や第三者保証の導入も想定され、企業には財務と非財務を統合した開示体制の整備が急務となります。

本記事では、TCFDからISSB・SSBJへと至る流れを整理し、企業が取り組むべき実務対応をわかりやすく解説します。

TCFD(気候関連財務情報開示タスクフォース)の歴史と意義

TCFD(Task Force on Climate-related Financial Disclosures)は、気候変動が企業経営に与えるリスクと機会を「財務情報」として適切に開示するための国際的な枠組みとして、2015年に金融安定理事会(FSB)のもとで設立されました。

企業がどのように気候リスクを把握し、戦略に組み込んでいるのかを投資家や金融機関に明示することを目的に誕生したのです。

設立以降、TCFDの提言は世界中で急速に広まり、透明性の高い情報開示を促す基盤となりました。

2020年代に入ると多くの国で法制度やガイドラインに組み込まれ、日本でも大企業を中心に採用が進展しました。

結果として、世界で4,925社、日本では1,488社もの企業・機関がTCFDへの賛同を表明するまでに拡大しました。

現在、TCFD自体はその役割を終え、国際サステナビリティ基準審議会(ISSB)の基準などへと発展的に統合されています。

しかし、TCFDが築いた「気候変動を財務リスクとして捉え、透明性ある開示を行う」という考え方は、今なお企業経営の根幹に息づいています。

TCFDは終了しても、その理念と提言はサステナビリティ経営の基盤として引き継がれ、今後もグローバルな投資判断や企業戦略に大きな影響を与え続けるといえるでしょう。

世界のTCFD賛同機関数

「TCFD賛同」と「TCFD開示」の違いとは?

企業がTCFDに関わる際には、大きく分けて「賛同」と「開示」の2つの段階があります。

それぞれの意味を理解することは、今後のサステナビリティ戦略を考えるうえで重要です。

1. TCFD賛同とは

TCFD賛同とは、企業がTCFDの提言に賛意を示すことを公式に表明する行為です。

TCFDの公式サイトにある「Sign up to support the TCFD」フォームへ必要事項を入力するだけで登録でき、手続き自体は比較的シンプルです。

つまり、「賛同」は第一歩としての意思表明の意味合いが強く、参加のハードルは高くありません。

2. TCFD開示とは

一方でTCFD開示は、TCFDの提言に基づき、実際に企業の気候関連財務情報を具体的な媒体で公開することを指します。

代表的な媒体には有価証券報告書や統合報告書などがあり、投資家やステークホルダーに対して透明性ある情報提供を行うことが求められます。

特に日本では、プライム市場上場企業に対してTCFDに基づく情報開示が義務化されており、「開示」は実務的かつ戦略的に極めて重要な取り組みといえます。

このように、「賛同」は比較的容易な意思表明、「開示」は具体的な情報公開という性質の違いがあります。

さらに現在は、TCFDの理念がISSB基準へと継承され、企業はより高度な透明性と説明責任を果たすことが求められています。

ISSB(国際サステナビリティ基準審議会)とは?

1. ISSBの概要

ISSB(International Sustainability Standards Board/国際サステナビリティ基準審議会)は、企業のサステナビリティ関連情報の開示基準を国際的に統一するために設立された組織です。

2021年11月、IFRS財団(International Financial Reporting Standards Foundation)のもとで誕生し、企業の財務報告におけるサステナビリティ情報の信頼性と比較可能性の向上を目指しています。

2. ISSB設立の目的

これまでESG(環境・社会・ガバナンス)情報の開示基準は、複数の団体によって策定されてきました。

その結果、基準の乱立が企業にとっては対応負担、投資家にとっては情報比較の難しさを生む課題となっていました。

ISSBはこの状況を解決するために設立され、国際的に統一された開示基準を提供することで、投資家やステークホルダーが企業の持続可能性を正しく評価できる環境を整えています。

3. ISSBに統合された組織

ISSBは新設された組織であると同時に、既存の主要なESG開示団体を統合する役割も担っています。

代表的な統合対象は以下の通りです。

- 価値報告財団(VRF:Value Reporting Foundation)

→ SASB(サステナビリティ会計基準審議会)やIIRC(国際統合報告評議会)を運営していた団体。 - 気候変動情報開示審議会(CDSB:Climate Disclosure Standards Board)

→ 気候関連財務情報の開示基準を策定していた団体。

これらを統合することで、ISSBは気候変動リスクを含むESG関連情報を一元的に開示できるグローバル基準を整備し、世界的な注目を集めています。

組織の関係性

新たな国際開示基準「IFRSサステナビリティ開示基準」とは?

1. IFRS S1:サステナビリティ関連財務情報の包括基準

IFRS S1は、企業がサステナビリティに関連するリスクや機会をどのように財務報告へ統合するかを定めた、包括的な国際基準です。

投資家やステークホルダーが企業の持続可能性を正しく評価できるよう、財務情報の一貫性・比較可能性を確保することを目的としています。

2. IFRS S2:気候関連開示基準(TCFDの後継)

IFRS S2は、気候変動に関する情報開示を規定する基準で、TCFDの枠組みを引き継いだ後継基準です。

S1を土台としながら、温室効果ガス排出量、気候リスクへの対応、事業戦略の適応力といった要素に焦点を当て、企業の気候関連情報をさらに透明化することを狙いとしています。

IFRSとISSBの関係

これらの基準を策定したISSB(国際サステナビリティ基準審議会)は、国際会計基準を管轄するIFRS財団の一部門として設立されました。

そのため名称に「IFRS」が付されており、既存の財務報告基準(IFRS)と統合的に運用されます。

これにより、企業は財務・非財務情報を一体的に開示できる枠組みを活用できるようになります。

今後の展望

IFRS S1・S2の導入により、サステナビリティ開示の国際的な基準が統一され、投資家は企業のESGリスクや機会をより的確に評価できる環境が整いつつあります。

今後は各国の規制当局がどのように基準を取り込むかが焦点となり、企業には新基準に沿った開示対応の準備が求められています。

今後はIFRS S3、S4といった形で各カテゴリの開示基準が増えることも予想されています。

日本における影響:SSBJの設立と新たなサステナビリティ開示基準

SSBJ設立の背景

国際的に統一されたサステナビリティ情報開示の流れを受け、日本では2022年7月にサステナビリティ基準委員会(SSBJ:Sustainability Standards Board of Japan)が設立されました。

SSBJは、財務会計基準機構(FASF)の一部門として位置づけられ、日本における開示基準の整備と国際基準との調和を担っています。

SSBJの役割とプロジェクト

SSBJの目的は、日本市場に適合した基準を策定しつつ、国際的な基準策定にも貢献することです。

主に以下の2つのプロジェクトを進めています。

- 日本版 S1プロジェクト

企業が財務情報と統合してサステナビリティ関連情報を開示するための全般的枠組みを規定。 - 日本版 S2プロジェクト

気候関連のリスクや機会に関する具体的な開示要件を定める基準。

これらはISSBが策定したIFRS S1・S2と連動しており、日本企業が国際基準に整合した形で情報開示できるよう設計されています。

最新の動向

SSBJは透明性の高いプロセスを経て基準策定を進めてきました。

2024年3月29日に草案を公表し、広く意見募集を実施。その後の検討を経て、2025年3月5日にSSBJ基準が正式に公表されました。

今後の展望

今後、日本企業は投資家や国際市場に向けた信頼性の高い情報開示を求められるようになります。

SSBJ基準は国際的な枠組みとの整合性を保ちながら、日本の経済環境や企業文化に適した形で運用されることが期待されます。

企業にとっては、これらの基準に沿った情報開示対応が、サステナビリティ経営の信頼性を高める重要な要素となるでしょう。

SSBJ基準はどこまでIFRSを採用するのか?

IFRS取り込みの基本方針

ISSBが策定するIFRSサステナビリティ開示基準には、強制力を持つものと、持たないものがあります。

これを踏まえ、SSBJ(サステナビリティ基準委員会)は日本版基準への取り込み方針を以下の3段階に整理しています。

- 強制力を持つとISSBが位置付けた文書

→ 原則として、日本基準に取り込むことを検討。 - 現時点で強制力はないが、将来的に持つ可能性がある文書

→ 強制力が付与された時点で取り込みを再検討。 - 強制力を持たないとISSBが位置付けた文書

→ 原則として、日本基準には取り込まない。

適用例:IFRS S2号の産業別ガイダンス

気候関連情報開示を定めるIFRS S2号では、その実務を補助する「産業別ガイダンス」が併せて公表されています。

ただし、このガイダンスの冒頭には、「追加的な要求事項を設けるものではない」と明記されています。

さらに、IFRS S2号の結論の根拠では、ISSBが「産業別ガイダンスは将来的に必要な修正を経て、正式に開示要件化すべきである」との意向を示しています。

▼参考:IFRS S2号「気候関連開示」の適用に関する産業別ガイダンス

SSBJの判断

これらを踏まえ、SSBJは現時点において産業別ガイダンスを例示扱い(任意の参考資料)とし、強制力のないものと判断しました。

つまり、企業に対しては必須ではなく、参考として活用できる位置付けにとどまっています。

SSBJ基準の公表とその影響

1. 日本初のサステナビリティ開示基準の誕生

2025年3月5日、サステナビリティ基準委員会(SSBJ)は日本で初めてとなるサステナビリティ開示基準を正式に公表しました。

この基準は、企業のサステナビリティ関連情報の開示を体系化し、国際基準との整合性を高めることで、投資家やステークホルダーに透明性の高い情報を提供することを目的としています。

2. SSBJ基準の構成

今回公表された基準は、以下の3つの文書で構成されています。

- サステナビリティ開示ユニバーサル基準

すべてのサステナビリティ情報開示に共通する適用方法を定めた基本枠組み。 - サステナビリティ開示テーマ別基準第1号(一般開示基準)

「ガバナンス」「戦略」「リスク管理」「指標・目標」の4要素に基づき、包括的な開示内容を規定。 - サステナビリティ開示テーマ別基準第2号(気候関連開示基準)

気候変動リスクや機会に関する具体的な開示要件を定め、ISSBのIFRS S2号と整合性を重視した内容。

3. 適用対象となる企業

SSBJは対象企業を明確に限定していませんが、金融庁は「グローバル投資家との対話を重視する企業」、すなわちプライム市場上場企業を中心に適用開始する方向性を示しています。

プライム以外の企業も任意で適用可能ですが、想定対象はあくまでプライム市場を基盤とした設計となっています。

4. 適用時期と今後の展開

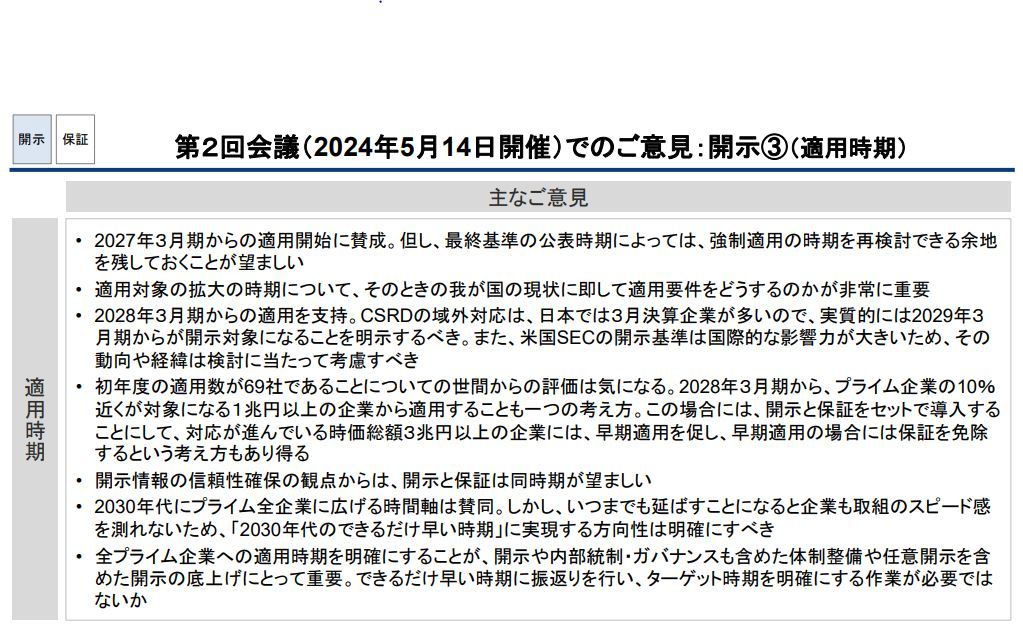

基準の強制適用時期はまだ確定していません。金融庁が法令で定める予定であり、金融審議会のワーキング・グループでは時価総額に応じた段階的適用が検討されています。

さらに、サステナビリティ情報の保証(第三者による検証)についても、基準の義務化翌年から適用する方向で議論が進んでいます。

▼参考:第3回 金融審議会 サステナビリティ情報の開示と 保証のあり方に関するワーキング・グループ 参考資料

また、サステナビリティ情報の保証についても、基準の適用義務化の翌年から保証を義務付ける方向で検討されています。

5. 企業への影響と対応のポイント

SSBJ基準に沿って開示を行うには、企業はサステナビリティ情報の作成プロセスを見直し、財務情報との整合性を確保する必要があります。

特に有価証券報告書など法定開示への統合が見込まれているため、内部統制や開示体制の強化が重要な課題となります。

まとめ

TCFDは「気候変動を財務リスクとして開示する」という新しい視点を世界に広め、現在はISSBのIFRS S1・S2基準へと発展的に統合されました。

日本でも2025年3月、SSBJ基準が正式に公表され、ユニバーサル・一般開示・気候関連の3文書を柱に、国際基準と調和した枠組みが整備されています。

企業にとっては、「賛同」という意思表明から「開示」という具体的対応へとステップを進めることが求められ、特にプライム市場上場企業では段階的な義務化や第三者保証の導入も視野に入っています。

今後は財務情報と非財務情報を一体的に示し、投資家やステークホルダーに対して透明性を高める姿勢が不可欠です。サステナビリティ情報開示は単なる制度対応にとどまらず、企業価値を左右する戦略課題として位置付けられているのです。

参考)

IFRS S1号 サステナビリティ開示基準 サステナビリティ関連財務情報の開示に関する全般的要求事項

https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards-issb/japanese/2023/issued/part-a/ja-issb-2023-a-ifrs-s1-general-requirements-for-disclosure-of-sustainability-related-financial-information.pdf

サステナビリティ基準委員会の運営方針

https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/middleplan20221124.pdf

TCFDコンソーシアム

https://tcfd-consortium.jp/about