Scope3カテゴリ15- 投資、投資(株式投資、債券投信、プロジェクトファイナンス)の算定

Scope 3カテゴリ15(投資)は、企業の投資活動に伴う温室効果ガス(GHG)排出量を対象とし、特に金融機関や投資家にとって重要な指標です。

株式、債券、プロジェクトファイナンス、プライベートエクイティなど、多様な投資形態における排出量を算定し、ポートフォリオ全体の環境影響を評価することが求められます。

投資先企業のScope 1・2排出量を基に、持ち株比率や出資割合を考慮して排出量を算定し、投資ポートフォリオの脱炭素化戦略を策定することが重要です。

また、投資家のエンゲージメントを通じて、投資先企業の気候変動対策を促進し、持続可能な投資を推進する動きが加速しています。

さらに、ESG投資やグリーンボンドの活用、ポジティブインパクト投資、カーボンオフセットなど、投資活動を通じた排出削減策も求められます。

カテゴリ15の取り組みは、環境リスク管理だけでなく、企業価値向上や投資家の信頼獲得にもつながる重要な要素となっています。

事前に、こちらの記事を見ていただくと内容を理解しやすくなります。

Scope3 カテゴリ15の概要

Scope3カテゴリ15の基本と重要性

Scope3カテゴリ15(投資)は、企業が保有する株式・債券・プロジェクトファイナンス・プライベートエクイティなどの投資活動に起因するGHG排出を対象にします。

投資先企業やプロジェクトのScope1・2(必要に応じて関連する間接排出)を基に、持分比率や出資割合で按分して算定するのが基本です。

株式投資なら「投資先のScope1・2 × 出資比率」、プロジェクトファイナンスなら「プロジェクトのライフサイクル排出 × 出資割合」といった考え方で、ポートフォリオ全体の環境影響を見える化します。

金融機関にとっては、事業所由来のScope1・2よりも投資由来のカテゴリ15が圧倒的に大きな“ホットスポット”となりやすく、ここを正しく把握・管理できるかがリスク/リターンの質を左右します。

ESG投資の拡大、気候規制の強化、移行リスクの顕在化により、投資家は環境パフォーマンスを評価・管理する責任を強めています。

結果として、高炭素資産の過重リスク回避と再エネやクリーンテック等の機会発掘が、ポートフォリオ最適化と同時に脱炭素移行の推進力になります。投資活動を通じたエンゲージメントは、排出削減目標の設定や再エネ活用の促進を後押しし、ブランド価値と投資家からの信頼の向上にもつながります。

なお、投資やプロジェクトファイナンスを実施していない企業は、カテゴリ15を算定対象外とできます。

実務で押さえる算定・開示・エンゲージメント

実務のボトルネックはデータの透明性と一貫性です。

投資先がGHG排出量(少なくともScope1・2)を開示していれば按分算定は容易ですが、未上場・私募投資などでは入手が難しく、推計や代理指標が必要になる場面もあります。

ここで投資家に求められるのは、CDPやTCFD/ISSBと整合した情報開示の要請と、継続的な対話を通じた開示品質の底上げです。

エンゲージメントでは、科学的根拠に基づく排出削減目標(例:SBT整合)の設定や、移行計画・再エネ導入・省エネ投資の具体化を働きかけます。

併せて、ポートフォリオでは低炭素へのシフトと高炭素からの縮減(必要に応じた撤退)を組み合わせ、気候リスクを管理しながらパフォーマンスを最適化できます。

グリーンボンド等のサステナブルファイナンスを活用すれば、クリーンインフラへの資金循環を強めつつ、間接的な排出削減効果も期待できます。

短期的なギャップはカーボンクレジットの活用で補完しつつ、長期は実減を主軸に据えるのが基本方針です。

まとめると、カテゴリ15は「測る」だけでなく、開示品質の向上・対話・資本配分を通じてポートフォリオの脱炭素化を進める実務領域です。

データ整備が進むほど算定精度は上がり、投資判断の質も高まります。

ここを継続的に改善することが、リスク低減と機会創出を同時に実現する最短ルートになります。

▼おすすめのお役立ち資料

Scope3 カテゴリ15の算定方法

算定アプローチ

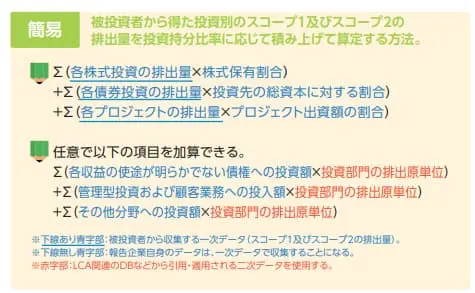

Scope3カテゴリ15「投資」の算定は、投資先の排出量を自社の投資比率で按分する仕組みが基本です。

株式投資・債券投資・プロジェクトファイナンスなど資産クラスごとに算定式が異なります。

- 株式投資:投資先企業のScope1・2排出量 × 株式保有割合

- 債券投資:投資先のScope1・2排出量 ×(投資額 ÷ 投資先の総資本)

- プロジェクトファイナンス:プロジェクト全体の排出量 × 出資割合

このように「どの排出を、どの比率で按分するか」が算定のポイントです。

特に金融機関ではポートフォリオ全体を対象にするため、透明性と一貫性を持ったルール設定が求められます。

具体例でみる算定プロセス

実際の計算はシンプルな数式で表せます。

例えば、ある企業が投資先の株式を20%保有しているケースを考えてみましょう。

- 投資先企業のScope1・2排出量:54,000 [tCO2eq]

- 総発行株式数:30,000株

- 自社保有株式数:6,000株

保有割合は 6,000 ÷ 30,000 = 0.2(20%)。

よって、54,000 × 0.2 = 10,800 [tCO2eq] が自社の算定対象となります。

この例のように、投資額や保有株数に基づいて排出量を割り当てることで、投資ポートフォリオ全体のカーボンフットプリントを定量化できます。

複数の資産クラスを組み合わせる場合でも、同じ発想で「投資先排出量 × 持分比率」を積み上げていくのが基本です。

Scope3 カテゴリ15における課題

Scope3カテゴリ15における主な課題

Scope3カテゴリ15(投資)は、金融機関や投資家にとって極めて重要な領域ですが、実務にはいくつかの大きな課題があります。

まず、投資先企業が正確なGHG排出データを提供できるかどうかが最大の懸念点です。

特に未上場企業や私募投資ではデータの入手が難しく、推計や代理データに頼らざるを得ないケースが少なくありません。

さらに、投資家が投資先の排出削減にどの程度影響を与えられるかを定量化するのは難しいという課題もあります。

企業間・業界間で排出量の測定方法が統一されていないため、比較やベンチマークの妥当性が損なわれるリスクも存在します。

加えて、サステナブルファイナンスに関する規制は年々強化されており、金融機関には投資先の排出量を透明に開示し、低炭素経済への移行を後押しする責務が求められています。

こうした背景から、Scope3カテゴリ15は単なる算定作業ではなく、リスク管理と投資戦略の中核に位置付けられるようになっています。

PCAF基準とSBTiガイダンスの役割

これらの課題に対応するため、国際的に整備が進んでいるのがPCAF(Partnership for Carbon Accounting Financials)の算定基準です。

PCAFは、株式・債券・プロジェクトファイナンスなど資産クラスごとの標準的な算定方法を提供しており、金融機関が一貫性と透明性を確保した形でポートフォリオ全体の排出量を計測できるようにしています。

特に、データが不十分な場合でも、データ品質スコア(1~5段階)で信頼性を明示する仕組みが導入されている点は、投資家とステークホルダー双方にとって有用です。

さらに、SBTi(Science Based Targets initiative)も金融セクター向けのガイダンスを提示しており、投資家がポートフォリオ全体で科学的根拠に基づいた削減目標を設定できるよう支援しています。

これにより、投資家は単に排出量を可視化するだけでなく、具体的な削減行動へとつなげる道筋を描くことが可能です。

つまり、カテゴリ15の信頼性を高めるには、PCAFの実務標準とSBTiの削減目標フレームワークを組み合わせ、「測定」と「行動」を一体化させることが不可欠です。

これが、金融機関にとって持続可能な投資ポートフォリオを実現する鍵となります。

Scope3 カテゴリ15の削減施策

Scope3カテゴリ15における削減施策

Scope3カテゴリ15(投資)は、金融商品や投資活動を通じて排出されるGHG(温室効果ガス)を対象とします。

ここでの削減施策は、企業の事業活動よりも投資家や金融機関が保有するポートフォリオ全体をどう管理し、低炭素化へ導くかに焦点が当たります。

近年は規制強化や投資家の関心の高まりにより、単なる排出量の算定にとどまらず、戦略的な削減アプローチが必須となっています。

1. ポートフォリオの脱炭素化(デカーボナイゼーション)

投資全体のGHG排出を減らす基本戦略は「デカーボナイゼーション」です。

- 低炭素企業への投資シフト:再生可能エネルギーや省エネ技術を活用する企業を中心に投資先を組み替える。

- 高炭素企業からのディベストメント:石炭・石油・天然ガスといった化石燃料依存の企業から資本を撤退する。

このようにポートフォリオを再編することで、直接的な排出削減だけでなく、将来の規制強化リスクにも備えられます。

2. 投資先企業へのエンゲージメント

投資家は株主や債権者としての影響力を活かし、投資先企業の行動を変えることが可能です。

- SBTs(Science Based Targets)整合の削減目標設定を働きかける。

- 再生可能エネルギー利用や省エネ施策を導入するよう要請する。

- 株主総会での投票権行使により、サステナビリティ関連の議案を後押しする。

これにより、投資家自身のポートフォリオの環境パフォーマンスも向上します。

3. ポジティブインパクト投資

投資を通じて社会や環境に直接的な好影響を与える投資手法も注目されています。

- 再生可能エネルギー事業への資金提供(太陽光、風力、水力発電など)。

- 気候変動対策技術への支援(カーボンキャプチャーや省エネ技術)。

- グリーンボンドの購入による資金循環。

これらは、排出削減効果と同時に新たな投資機会も生み出します。

4. 気候リスク管理とポートフォリオ最適化

長期的なリスクを見据え、投資家は気候変動リスクを評価しながら投資を再配分します。

- TCFDガイドラインに基づくリスク分析ツールの活用。

- ストレステストにより、ポートフォリオが将来の物理的・移行リスクにどの程度耐性を持つかを評価。

これにより、リスクの高い高炭素産業への依存を減らし、持続可能な分野への投資を強化できます。

5. サステナブルファイナンスの拡充

金融市場全体では、持続可能性を考慮した資金の流れが拡大しています。

- ESG投資の強化:環境(E)、社会(S)、ガバナンス(G)の要素を組み込むことで、低炭素社会への移行を支援。

- サステナビリティリンクローン:企業が環境目標を達成すると金利優遇などのメリットが得られる仕組み。

こうした仕組みにより、投資家と企業双方にインセンティブが働きます。

6. カーボンオフセットの活用

短期的な削減策として、カーボンクレジットの購入によるオフセットも有効です。

投資家は排出量の一部を相殺しながら、森林保全や再エネ拡大に資金を循環させることができます。

ただし、長期的には実際の排出削減が中心であるべきで、オフセットは補完的な位置付けとなります。

まとめ

Scope3カテゴリ15(投資)は、株式・債券・プロジェクトファイナンスなどの投資活動に起因するGHG排出を対象とし、特に金融機関にとって最大の排出ホットスポットとなります。

算定は投資先のScope1・2排出量を基に、株式保有割合や出資比率で按分するのが基本ですが、未上場企業などはデータ取得が難しく、透明性の確保が課題です。

そこで国際的にはPCAFの算定基準が活用され、データ品質スコアを明示することで信頼性を担保します。

また、SBTiは金融セクター向けガイダンスを提示し、投資家が科学的根拠に基づいた削減目標を設定する道筋を示しています。

さらに、ポートフォリオの脱炭素化やエンゲージメント、グリーンボンドやインパクト投資、気候リスク評価(TCFD/ISSB)を通じた最適化が重要です。

短期的にはカーボンオフセットの活用も可能ですが、長期的には実際の削減が不可欠です。

カテゴリ15は、単なる算定を超えてリスク低減と新たな成長機会の創出を両立させる投資戦略の核心となっています。

▼おすすめのお役立ち資料