【2025年最新版】日本の発電割合を徹底解説:再エネ・原子力・火力の現状と今後の展望

日本の電源構成(エネルギーミックス)は、エネルギー安全保障・経済性・環境性の3Eをいかに両立させるかを映し出す重要な指標です。

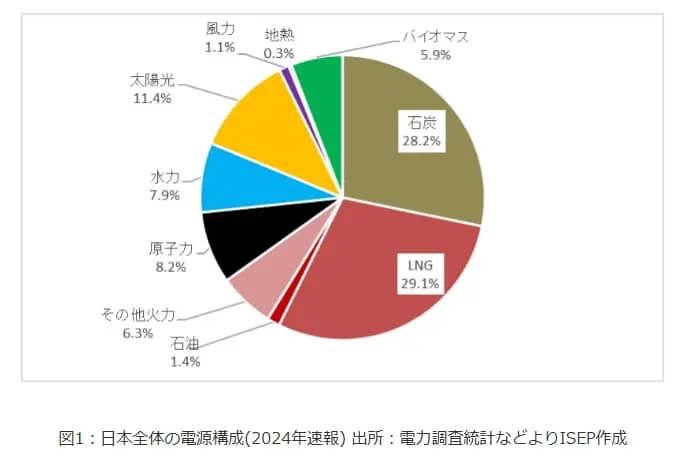

2024年の最新データによると、発電構成は火力約65%、再生可能エネルギー約26%、原子力約8%。

依然として電力の約3分の2を化石燃料に依存しており、燃料価格の高騰や地政学リスクがエネルギー政策の不安要因となっています。

一方で、再エネの比率は着実に上昇しています。太陽光や水力、バイオマスなどが国内供給を支える一方、風力・地熱の拡大も加速しています。

政府は2030年に再エネ36〜38%、原子力20〜22%、火力41%以下を目標とし、第6次エネルギー基本計画とGX(グリーントランスフォーメーション)政策のもとで電源転換を本格化させています。

カーボンニュートラル実現に向けては、再エネの主力化だけでなく、CCS(二酸化炭素回収・貯留)やアンモニア・水素混焼、SMR(小型モジュール炉)といった次世代技術の導入が不可欠です。

2026年度にはGX-ETS(排出量取引制度)が始動し、企業の脱炭素努力が炭素価格として市場で評価される新たな時代へ。

これからの日本のエネルギー戦略は、単なる電源割合の調整ではなく、「燃料×技術×市場」の三位一体で構築される総合戦略へと進化しています。

2050年のカーボンニュートラルを見据えた今、電力構成の変化は“経済の競争力そのもの”を左右する転換点を迎えています。

日本の発電構成の全体像と主要電源の割合

日本の電源構成(エネルギーミックス)は、エネルギー安全保障・経済性・環境性(3E)をどう両立させるかを示す重要な指標です。

最新の構成比は以下の通りです。

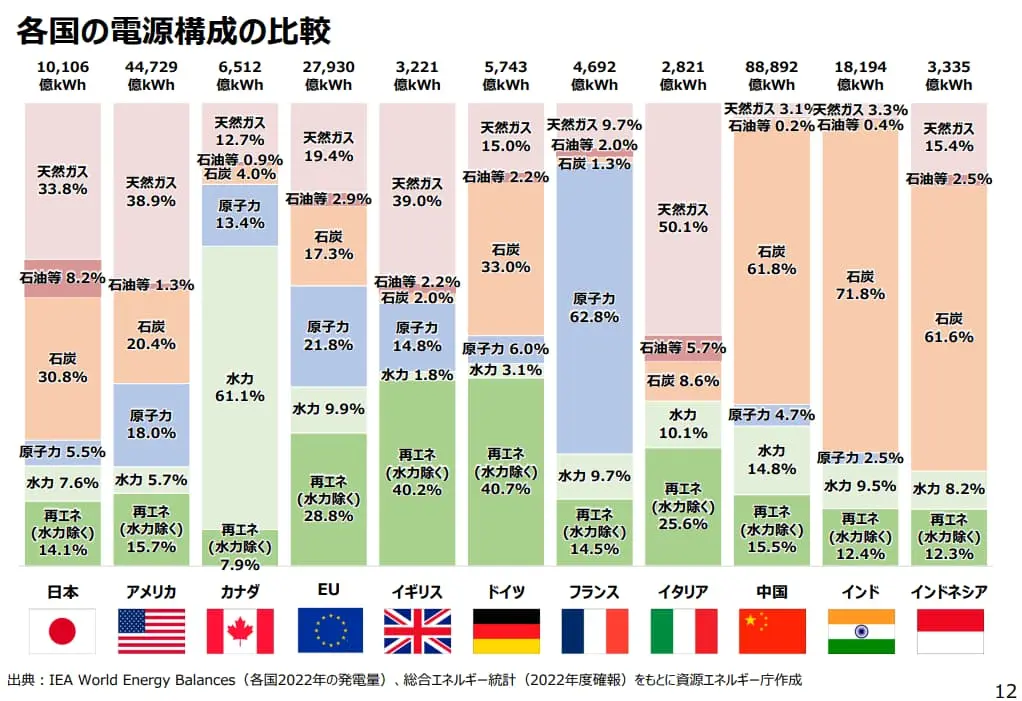

- 火力発電:約65.0%(LNG 29.1%、石炭 28.2%、石油 1.4%、その他火力 6.3%)

- 再生可能エネルギー:約26.6%(太陽光 11.4%、水力 7.9%、バイオマス 5.9%、風力 1.1%、地熱 0.3%)

- 原子力:約8.2%

依然として化石燃料への依存度が高く、電力の約3分の2が火力由来という構造が続いています。

一方で、再エネの比率は上昇を続けており、2030年には36〜38%を目標とする政府方針のもと、政策的支援と技術革新が加速しています。

今後の課題は、脱炭素化と安定供給の両立をいかに実現するかにあります。

▼出典:特定非営利活動法人 環境エネルギー政策研究所 2024年(暦年)の自然エネルギー電力の割合(速報)

火力発電 ― 日本の主力電源が抱える課題

火力発電は日本の電力供給の中核であり続けていますが、その構造的課題は年々深刻化しています。

2024年時点での火力発電比率は約65%。LNGが最大シェア(29.1%)を占め、次いで石炭(28.2%)、石油(1.4%)と続きます。

LNGはCO₂排出量が比較的少なく、発電効率にも優れるため「移行期の主力電源」として重視されていますが、燃料価格の変動や輸入依存がリスク要因となっています。

石炭火力は依然として一定の比率を維持しており、安定供給面では強みを持つものの、CO₂排出量の高さが国際的批判の的となっています。

そのため政府と電力各社は、CCS(二酸化炭素回収・貯留)やアンモニア・水素混焼などの脱炭素技術を導入しつつ、発電効率の高い超々臨界圧(USC)・IGCC設備への更新を進めています。

GX実行会議でも、「火力の脱炭素化は日本の現実的路線」と位置づけられており、将来に向けて燃料転換・技術革新・国際連携の三本柱が求められています。

再生可能エネルギー ― 拡大と系統制約のジレンマ

再生可能エネルギーの発電比率は、2024年速報で約26.6%まで上昇しました。

内訳は太陽光11.4%、水力7.9%、バイオマス5.9%、風力1.1%、地熱0.3%。

特に太陽光はFIT(固定価格買取制度)によって全国的に拡大しましたが出力変動・送電網制約・出力抑制(カット)などの課題が顕在化しています。

こうした背景から、政府はFITに代わり市場連動型のFIP制度を推進。さらに蓄電池の導入支援、スマートグリッド整備、需給調整市場の創設など、再エネの安定化に向けた政策を強化しています。

次世代の柱とされる洋上風力発電も、2030年までに1,000万kW超の導入を目指す計画が動き出しており、国内では秋田・千葉・長崎などで本格的な商用案件が進行中です。

再エネの拡大は、単なる電源の多様化にとどまらず、地域分散型のレジリエントな電力システム構築にもつながります。

今後は、地方自治体・企業・住民の協働による地産地消型モデルが鍵を握るといえるでしょう。

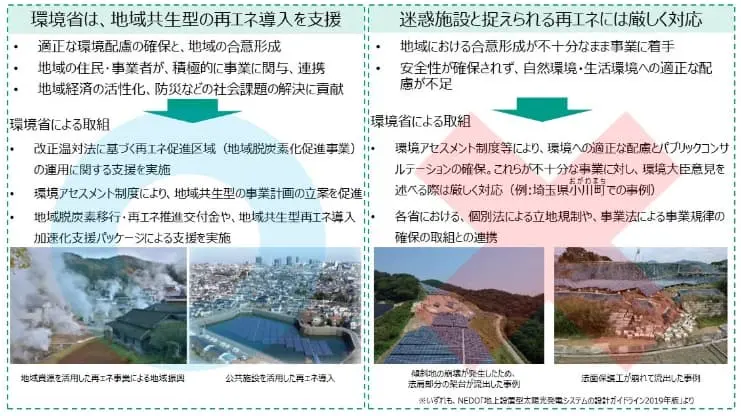

▼出典:地域共生型再エネと環境省の取組

原子力発電 ― 安全性と再稼働の現実

原子力発電は、低炭素かつ安定的な電源として再評価が進んでいます。

2024年時点では、再稼働済みの原発は12基前後にとどまり、全体の発電比率は約8.2%。

設備利用率も依然として低水準にありますが、政府の第6次エネルギー基本計画では、2030年に20〜22%を目標としています。

再稼働に向けては、原子力規制委員会による厳格な安全審査、地元自治体の同意、老朽化設備の更新など、多くのプロセスを経る必要があります。

同時に、小型モジュール炉(SMR)や高温ガス炉などの先進炉開発も進展しており、次世代原子力が将来的に「安定供給と脱炭素の両立」を支える可能性が注目されています。

しかし、廃炉費用や放射性廃棄物の最終処分問題は依然として大きな課題です。社会的合意形成が進まなければ、原子力の再評価は限定的にとどまるでしょう。

それでもエネルギー安全保障の観点から見れば、原子力は「リスク」ではなく「戦略的選択肢」として再び議論の中心に戻りつつあります。

▼出典:資源エネルギー庁 エネルギー危機の時代、原子力発電をどうする?

エネルギー自給率と発電割合の相関分析

日本の発電構成を理解するうえで欠かせないのが、エネルギー自給率との関係です。

エネルギー自給率とは、国内で生産される一次エネルギー(再エネ・原子力・化石燃料など)が国内総供給量に占める割合を示す指標であり、エネルギー安全保障の根幹をなすものです。

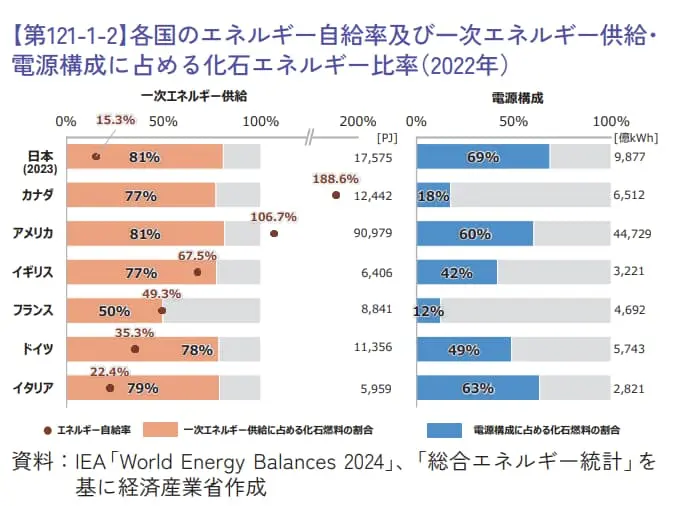

経済産業省『エネルギー白書2025』によると、2023年度の日本のエネルギー自給率は15.3%。

これはG7諸国の中で依然として最も低い水準で、同年のカナダ(188.6%)、米国(106.7%)、フランス(49.3%)などと比較すると、日本のエネルギー構造の脆弱さが際立ちます。

▼出典:エネルギー白書2025 全体版

エネルギー自給率の推移と構造的要因

日本のエネルギー自給率は、1970年代の第一次オイルショック以降、長期的に低水準で推移してきました。

当時は石油依存度を下げるために原子力と天然ガスの導入が進み、一時は20%近くまで上昇しましたが、2011年の東日本大震災による原発停止で自給率は急落。

以降、10%台前半で推移し、ようやく近年になって15%台へ回復しました。

最大の要因は、輸入化石燃料への過度な依存です。

日本の一次エネルギー供給に占める化石燃料の比率は81%(2023年度)で、G7諸国の中でも最も高い水準にあります。

LNGの約4割をオーストラリア、石炭の3割をインドネシア、石油の9割を中東から輸入しており、調達先が地域的に偏在しているため、地政学リスクや国際価格変動に極めて脆弱です。

さらに、円安や燃料価格高騰が輸入コストを押し上げ、電力料金上昇を通じて産業競争力にも影響を与えています。

こうした状況からも明らかなように、火力偏重の電源構成が自給率低迷の根本原因となっているのです。

自給率向上に向けた課題と政策対応

自給率を高めるには、国内で生み出せる電源の拡大が不可欠です。

再生可能エネルギーはその主軸ですが、太陽光や風力は出力が不安定で、季節や天候に左右されやすいという制約があります。

また、発電所が地方に偏在するため、送電網の強化や蓄電設備の整備といったインフラ面の課題も顕在化しています。

その一方で、国内資源と新技術を活用する多様な取り組みが進展しています。

- 地熱発電:世界第3位の地熱ポテンシャルを持つ日本では、ベースロード電源化が本格化。

- 水素・アンモニア:再エネ由来のグリーン水素や火力混焼によるCO₂削減を推進。

- 洋上風力・バイオマス:地域分散型電源として、エネルギーの地産地消を促進。

これらを後押しするのが、政府のGX推進法(2023年施行)とグリーン成長戦略です。

GX推進法では、再エネ導入拡大や水素供給網の整備を通じて、2030年代半ばに自給率を20%台へ引き上げることを目標としています。

さらに、第6次エネルギー基本計画では、2030年時点で非化石電源比率60%前後を目指す方針が示されています。

ただし、単に再エネ比率を増やすだけでは十分ではありません。

系統強化・蓄電・需給調整市場の整備・地域間連携など、エネルギーシステム全体を最適化しなければ、持続的な自給率向上は難しいのが実情です。

再エネと火力を「対立構造」ではなく「補完関係」として運用できるかが、エネルギー安全保障を左右する分水嶺となります。

発電方法別の環境影響と脱炭素化の方向性

日本が掲げる「2050年カーボンニュートラル」を実現するためには、単に再エネを増やすだけでは不十分です。

重要なのは、各発電方法の環境負荷を定量的に比較し、LCA(ライフサイクルアセスメント)の視点から総合的に最適化することです。

発電段階のCO₂排出だけでなく、燃料採掘・輸送・建設・廃棄までを含む全体的な環境負荷を評価することで、初めて真の「脱炭素電源」の姿が見えてきます。

CO₂排出量と電源別原単位の比較

エネルギー起源の温室効果ガス排出量を正確に把握するためには、発電1kWhあたりのCO₂排出原単位(g-CO₂/kWh)を比較することが重要です。

環境省のGHGインベントリ(2024年版)およびIEAデータをもとにすると、主要電源の原単位は次のようになります。

| 発電方式 | CO₂排出原単位(g-CO₂/kWh) | 主な要因 |

|---|---|---|

| 石炭火力 | 約820 | 燃焼時の高炭素密度と老朽設備の多さ |

| 石油火力 | 約700 | ピーク需要対応の短時間稼働中心 |

| LNG火力 | 約480 | 石炭比で3〜4割低いがメタン漏出リスクあり |

| バイオマス | 約50〜200(条件差大) | 燃料調達・輸送による変動幅 |

| 水力 | 約10〜20 | 建設時のコンクリート由来CO₂が主 |

| 太陽光 | 約40〜60 | パネル製造工程由来が中心、稼働後はゼロ排出 |

| 風力 | 約10〜20 | 製造・建設時の素材負荷のみ |

| 原子力 | 約10〜15 | ウラン採掘・燃料加工由来、運転時は実質ゼロ |

これらの数値が示す通り、再生可能エネルギーと原子力はLCAベースでも極めて低炭素です。

特に風力・原子力・水力の3電源は、CO₂排出量が石炭火力の約1/50以下にとどまります。

一方、LNG火力は石炭に比べてCO₂排出を約3割削減できるものの、燃料輸送やメタン漏出(GHG換算係数28倍)によって実効的な低炭素性が損なわれる課題があります。

そのため、今後はCCS(二酸化炭素回収・貯留)やアンモニア・水素混焼などの技術導入が不可欠です。

このように、発電方式別の原単位比較から見えてくるのは、単なる電源転換ではなく、「燃料×技術×システム」の三層最適化の必要性です。

持続可能な電力システムへの移行戦略

低炭素電源を増やすだけでは、安定供給や経済性の課題は解決しません。

次世代の電力システムでは、需給調整・蓄電・デジタル制御を組み合わせることで、脱炭素と安定性を両立させる方向へ進化しています。

▸ 需給調整と蓄電池の役割

太陽光や風力は出力変動が大きく、電力系統の周波数維持に課題があります。

そこで注目されているのが、リチウムイオン電池やNAS電池などの大規模蓄電技術です。

経産省のデータによれば、国内の系統用蓄電容量は2030年までに10GW超へ拡大する見込みで、これが再エネ出力制御の削減に直結します。

▸ スマートグリッドとデジタル制御

IoTやAIを活用したスマートグリッド(次世代電力網)は、リアルタイムでの需給最適化を可能にします。

特に再エネ比率が高まる地域では、AI制御による分散電源運用や、VPP(仮想発電所)による地域単位のエネルギーマネジメントが進展中です。

▸ 地域資源を活かす「地産地消エネルギー」モデル

地方自治体では、地熱・中小水力・バイオマスなど地域固有資源を活用したエネルギー自立圏の形成が進んでいます。

長野県飯田市や鹿児島県薩摩川内市などは、再エネと地域金融を結びつける「エネルギー地産地消モデル」の先進例として注目されています。

▸ GX-ETS・J-クレジットとの連動

2026年度に本格運用予定のGX-ETS(排出量取引制度)では、企業の排出削減努力を炭素価値として評価可能になります。

再エネ電力導入や蓄電設備投資で得られる削減効果は、J-クレジット制度として取引でき、企業価値向上やESG経営に直結します。

つまり、今後の脱炭素化は「環境対策」ではなく、経済戦略の一部として位置づけられる時代に入っています。

取引制度とは?企業に必要な準備について解説.jpg)

2025年以降の発電割合予測と政策目標

日本の電源構成は、脱炭素化とエネルギー安全保障という2つの軸の間で、大きな転換期を迎えています。

政府は第6次エネルギー基本計画およびGX実行会議において、2030年と2050年を見据えた新しい電源ミックスの方向性を示しています。

今後の焦点は、再生可能エネルギーの主力化と原子力の限定的活用を両立させつつ、化石燃料依存をどこまで減らせるかにあります。

政府のエネルギー政策と数値目標

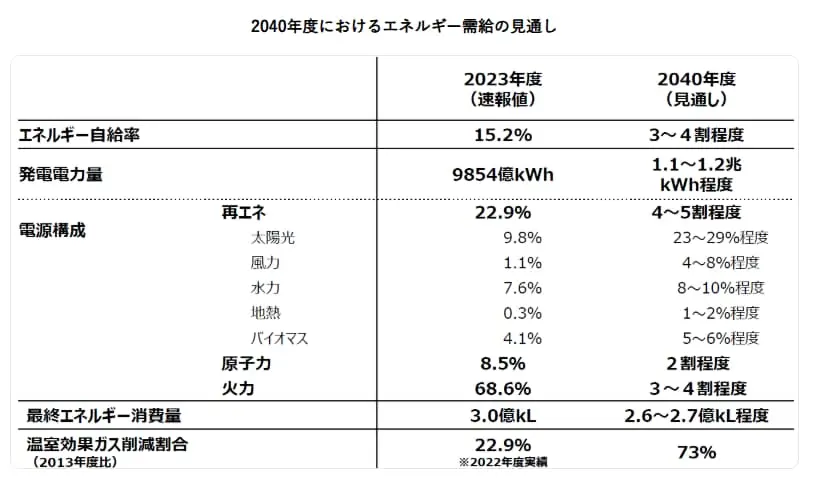

政府が掲げる2030年度の電源構成目標は以下の通りです(第6次エネルギー基本計画より)。

| 電源区分 | 2030年目標比率(%) | 現状(2024年速報)との比較 |

|---|---|---|

| 再生可能エネルギー | 36〜38% | 約27% → 10pt以上拡大を目指す |

| 原子力 | 20〜22% | 約9% → 再稼働と新技術導入が鍵 |

| 火力(LNG・石炭・石油) | 41%以下 | 約64% → 大幅削減を計画 |

この数値目標の根幹にあるのは、2050年カーボンニュートラルという国家目標です。

2050年には、再生可能エネルギーを主力電源としつつ、水素・アンモニア火力、CCS(炭素回収・貯留)、SMR(小型モジュール炉)などの新技術を組み合わせ、電源全体のゼロエミッション化を実現することを掲げています。

特に注目されるのは、2026年度から本格運用されるGX-ETS(排出量取引制度)です。

これにより、企業の排出削減努力が「炭素価格」として市場で評価され、電力コストや産業構造に直接影響を及ぼします。

GX-ETSは、排出上限を設けるキャップ制に段階的に移行する予定で、火力発電の競争力を再エネ・原子力水準に近づける誘因となります。

また、再エネの大量導入による系統制約を解消するため、次世代送電網・蓄電池・水素ネットワークの整備がGX推進法の重点施策として位置付けられています。

政策の方向性は明確で、「非化石電源60%・国内自給率20%超」が2030年代半ばの中間目標となっています。

▼出典:資源エネルギー庁 大きく変化する世界で、日本のエネルギーをどうする?「エネルギー基本計画」最新版を読みとく(後編)

まとめ

日本の発電構成は、依然として火力65%・再エネ27%・原子力8%が主流を占めていますが、いま大きな転換点を迎えています。

政府は2030年に再生可能エネルギー36〜38%、原子力20〜22%、火力41%以下という明確な目標を掲げ、2050年のカーボンニュートラル実現を視野に入れています。

実現に向けては、太陽光や洋上風力などの再エネ主力化に加え、蓄電池やスマートグリッドの整備で安定供給を支える仕組みづくりが不可欠です。

また、火力発電のCCS(二酸化炭素回収・貯留)やアンモニア・水素混焼による低炭素化、原子力の安全な再稼働と次世代炉の開発も並行して進められています。

さらに、2026年度から本格運用されるGX-ETS(排出量取引制度)が企業の投資行動を変え、炭素コストを市場に反映させる仕組みが整いつつあります。

日本のエネルギー政策は今、「脱炭素」と「安定供給」を両立する持続可能な電源構成への進化を本格化させています。