2026年4月本格稼働!排出量(排出権)取引制度とは?企業に必要な準備について解説

取引制度とは?企業に必要な準備について解説.jpg)

脱炭素に向けた新しい施策として注目されてきた「排出量取引制度(GX-ETS)」が、いよいよ2026年4月より「フェーズ2」として本格稼働を開始しました。

2024年末に制度の全体像(案)が示されて以降、気候変動対策と経済成長の両立を目指す手段として準備が進められてきましたが、2026年3月末に経済産業省から実務マニュアルが公表されたことで、状況は一変しました。企業はこれまでの「制度を理解する段階」から、算定や移行計画の策定など「具体的な実務対応を行う段階」へと完全に突入しています。

▼参考:排出量取引制度|経済産業省

本記事では、排出量取引制度の基本的な仕組みやメリット・デメリットといった基礎知識から、2026年最新の制度動向(割当・価格ルール等の実態)、そして企業の経営者やサステナビリティ担当者が「今すぐ準備・実行すべき具体的なアクション」までを分かりやすく網羅的に解説します。

1.排出量取引制度とは

1.1 いつ、誰がつくったの?

排出量(排出権)取引制度は、1997年COP3で京都議定書の一環として導入されました。先進国間で温室効果ガスの排出枠を売買する仕組みとして設計されています。

※京都議定書:1997年京都で開催されたCOP3(第3回気候変動枠組条約締約国会議)で採択された国際的な温暖化防止協定)

1.2 日本の規制当局はどこ?

現在は各自治体(東京都、埼玉県)で運営していますが、2026年度から日本全域で排出量取引制度が本格的に始まります。

この制度は国によって規制・運営される予定です。しかし、各自治体も引き続き独自の制度を維持する可能性があります。

1.3 排出量取引制度の立ち位置

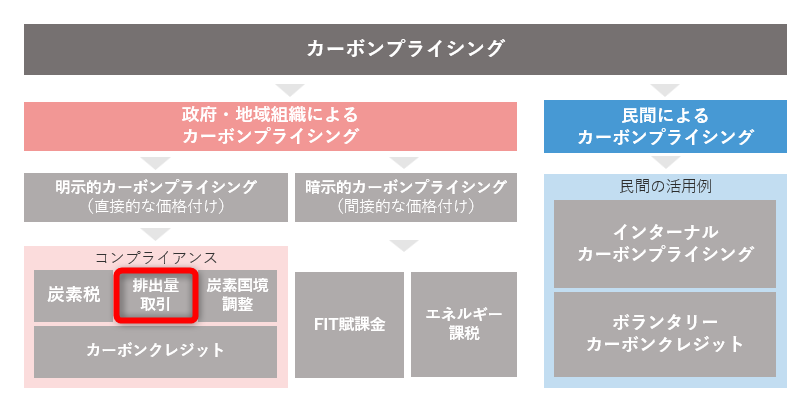

排出量取引制度はCO2に価格をつける、という点から「カーボンプライシング」の1つに分類できます。

(カーボンプライシング:CO2に価格を付けて排出者に自主的な行動変容を起こさせる経済的手法)

▼参考:カーボンプライシングとは?メリットとデメリット:企業が知っておくべきポイント

※資源エネルギー庁の記事 をもとに弊社で作成

カーボンプライシングの全体像で見ると、排出量取引は明示的カーボンプライシングの1つに分類されます。そのため同じカテゴリの炭素税と比較されるケースもあります。

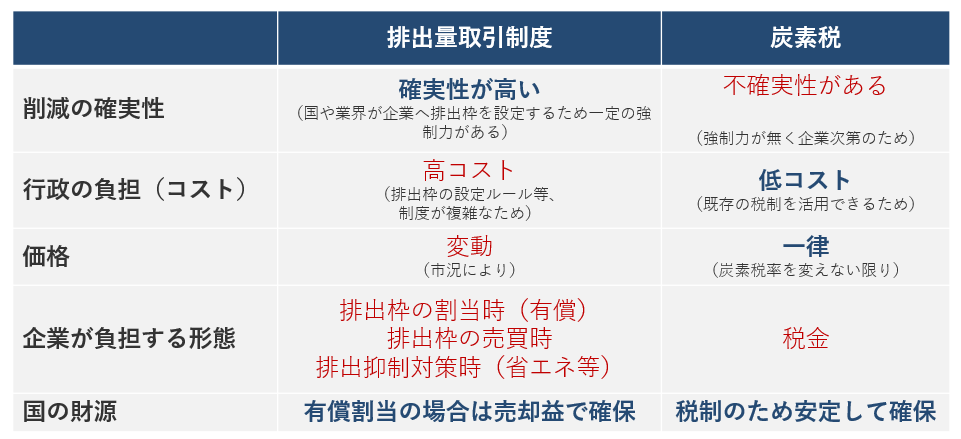

1.4 炭素税と比較

※弊社で作成

1.5 排出量取引制度の概念

排出量取引制度とは、企業が排出するCO2量に「枠」を設け、その排出枠の過不足を企業間で取引できる仕組みです。

政府が企業に排出量の上限を割り当て、企業はその枠内で排出を抑えつつ、超過分や不足分を他の企業と取引します 。

▼出典:環境省「国内排出量取引制度について」 をもとに弊社で作成

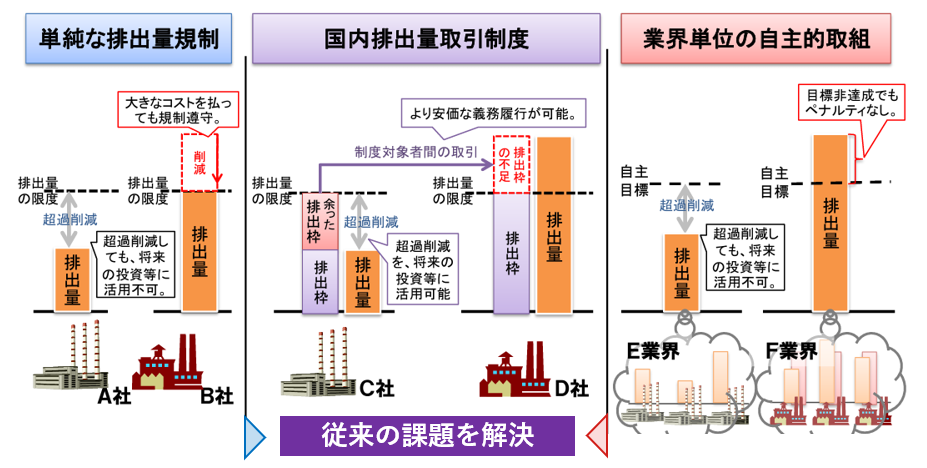

排出量取引制度は、CO2削減において下記のような課題を解決しています。

従来の課題①「単純な排出規制」

・CO2を削減出来ている企業は、より削減してもその削減量を将来的なメリットとして活用することができない

・CO2を削減仕切れない企業は、省エネ設備の導入や再エネ電力に切り替える等、施策が高コストになる可能性がある

従来の課題②「業界単位の自主的取り組み」

・CO2を削減出来ている企業は、より削減してもその削減量を将来的なメリットとして活用することができない

・自主的な取り組みのため、仮に排出目標を超過しても特にペナルティは無いので、取り組みが徹底されにくい

排出量取引制度でどちらも解決

・CO2削減が出来ている企業は、より削減すると余剰分を販売することができるため将来的なメリットになる。

・高コストな削減施策を実施しなくても、他社の余剰分CO2を購入してオフセット(相殺)できる

例えば、1トンのCO2削減に対して自社で削減するコストが100万円かかる場合、排出量取引市場で同じ1トンの削減分の排出権を70万円で購入できるとすれば、30万円のコスト削減が実現します。

これにより、企業はより経済的に環境規制を遵守することができます。

・国や業界が各企業へ排出枠を振り分けるため、一定の強制力があるためCO2削減の確実性も高い

1.6 仕組みと流れ

排出量取引制度の仕組みは以下の流れで進められます。

01_CO2削減量に基づく排出枠の決定

まず、国や各部門(産業部門、運輸部門等)は日本全体の排出削減目標を設定し、その目標を達成するための総排出枠を決定します。

例)2024年に「2020年(基準年)に対してCO2を40%削減する」という目標を立てます。その場合、国には2020年の60%分が「排出枠」として割り当てられます。

02_企業へ排出枠を分配

次に、この総排出枠を企業に分配します。企業は割り当てられた排出枠内で温室効果ガスを排出する義務があります。

枠を超える場合は他の企業から排出枠を購入する必要があります。逆に、排出枠を超過して削減した企業は、その余剰分を他の企業に売却できます。

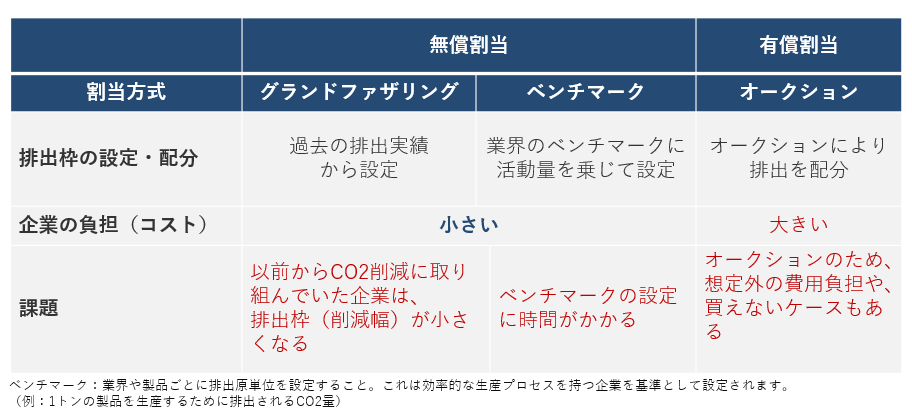

▼排出枠の割当方法(国や業界→各企業へ)

※出典:環境省の資料をもとに弊社で作成

排出枠の割当方法には、有償(オークション方式)と無償方式(グランドファザリング / ベンチマーク)があります。

それぞれの割当には課題があるため、この解決も含めて今も議論が進んでいます。

※出典:環境省の資料より

03_排出枠の売買

ここが排出量取引制度で一番の特徴といえます。

排出枠を超えてしまう企業の選択肢は大きく2つです

・自社の努力でCO2を削減する

・他社や他業界から余った排出枠を購入する

(他にカーボンクレジットの購入もありますが、排出権利を売買するという点で同じなのでここでは割愛)

排出枠の売買は、専用の取引市場で行われます。株式市場と似ていて、排出枠を売りたい企業と買いたい企業が取引を行います。取引の詳細や価格動向は公開され、誰でもアクセスできるようになっています。

取引市場の透明性と公正性を確保するため、規制当局は厳格な監視と報告制度を導入しています。企業は定期的に排出量の報告と、独立した第三者機関による認証が必須です。

04_排出枠と排出量を確認する

最後に、企業は自社に割り当てられた排出枠と、実際の排出量が合致しているかを確認します。具体的には、

実際の排出量の計測

企業が実際に排出したCO2の量を測定し、正確なデータを収集します。

これにはエネルギー使用量の記録や排出源の監視データが含まれます。

データの報告

計測した実際の排出量データを、規制当局や第三者機関に報告します。

この報告には、計測方法やデータの正確性を保証するための情報も含まれます。

排出枠と排出量の照合

収集したデータを用いて、企業の排出枠と実際の排出量を照合します。

これにより、企業が設定された排出枠内に収まっているかどうかを確認します。

結果の確認と調整

照合結果に基づき、排出枠を超過した場合には市場で排出枠を購入するなどの調整を行います。

一方、排出枠内に収まった場合は、その余剰分を他の企業に売却することも可能です。

この「マッチング」作業は、排出量取引制度の透明性と信頼性を維持し、企業が環境目標を達成するために重要です。

そして、もしCO2排出量が排出枠を超えてしまった企業にはペナルティ(罰則)が課される可能性があります。

2.排出量取引制度のメリット・デメリット

2.1 排出量取引制度のメリット

経済効率性と企業インセンティブの強化

排出量取引制度の最大の特徴は、削減コストを最小限に抑えつつ、確実に排出削減を実現できる点にあります。

削減コストが低い企業は自主的に削減を進め、余剰枠を市場で販売することで収益を得られます。

一方で、削減コストが高い企業はその枠を購入することで目標を達成でき、社会全体で最も効率的な形で資源配分が行われます。

この仕組みにより、削減は単なるコストではなく、収益を生み出す投資活動へと転換されます。

また、取引市場の拡大は新しい金融商品やサービスを生み出し、企業経営と経済の双方を活性化させます。

技術革新・透明性・国際連携の推進

排出量取引制度は、技術革新の原動力としても重要です。

省エネ設備や再生可能エネルギーの導入など、効率化を促すことで企業の競争力を強化し、長期的なコスト削減にもつながります。

さらに、排出量のモニタリング・報告・検証(MRV)が義務化されることで、環境対応の透明性が高まり、ESG投資やブランド評価の向上に直結します。

加えて、この仕組みは国際的な協調にも貢献します。

削減コストの低い国が他国を支援することで、地球規模で効率的な削減が可能となり、気候変動リスクを抑制しながら持続的成長を実現する道を切り拓きます。

2.2 排出量取引制度のデメリット

制度設計の難しさと市場リスク

排出量取引制度の最大の課題は、制度設計と運用の複雑さです。

排出上限の設定、排出枠の配分ルール、対象業界の選定など、すべてが精密に設計されなければ制度が機能しません。上限が厳しすぎれば企業の競争力を損ない、緩すぎれば削減効果が薄れ、制度の信頼性が失われます。

また、市場価格の不安定性も大きなリスクです。排出枠価格が急騰すれば企業コストは急増し、製品価格の上昇や雇用削減につながる可能性があります。

逆に価格が低迷すれば削減インセンティブが弱まり、技術投資が停滞します。

このため、上限価格や下限価格(プライスカラー)などの価格安定化措置が欠かせません。

公平性・国際整合性・信頼性の課題

さらに、排出枠の配分方法の不公平さが制度への支持を揺るがす要因になります。

特に無償配分では、多排出企業ほど有利になるケースがあり「環境責任の回避」と批判されやすいのです。

配分の透明性を確保し、削減努力を正当に評価する仕組みが不可欠です。

加えて、各国制度の違いによって生じる炭素リーケージ(規制の緩い国への移転)は、グローバルな削減効果を損なう深刻なリスクです。

国際的な基準づくりや協調体制が必要ですが、政治的利害が調整を難しくしています。

最後に、市場の信頼性と透明性も重要です。

不正取引やデータ改ざんが発覚すれば制度全体の信用が崩れます。

独立した第三者機関による監査、厳格なMRV体制、明確な罰則規定の整備が欠かせません。

2.3. 2026年排出量取引制度の稼働に向け企業が準備すべきこと

2026年3月末に経済産業省から本格稼働に向けた実務マニュアルが公表されたことで、企業が具体的に取り組むべきアクションが明確になりました。制度対応に向けて、以下の3つの観点から早急に準備を進める必要があります。

1.マニュアルに基づく「排出量算定・管理体制」の構築

制度の基盤となる排出量の算定には、「安定した品質」が求められます。算定の対象となるのは、工場等での燃料使用や原材料由来など「国内におけるCO2の直接排出」です。 単に数値を計算するだけでなく、敷地境界の特定からデータ収集の仕組みづくり、社内の担当者・チェック体制の整備までを体系化する必要があります。算定された排出量は、登録確認機関による第三者確認を経たうえで翌年度9月末までに報告する必要があるため、監査に耐えうる強固なデータ管理体制の構築が急務です。

2.戦略と投資を可視化する「移行計画」の策定と開示準備

「脱炭素成長型投資事業者」として制度に参画する場合、原則としてERMS(排出量取引管理システム)を通じた「移行計画」の提出・公表が毎年度9月末までに義務付けられます。 移行計画には、過去の排出量や2030年度目標にとどまらず、対象設備や削減効果を示した「具体的な投資計画」、さらには「研究開発の内容・費用」まで詳細に記載し、自社の中期経営計画と連動させることが求められます。提出内容は経産省などのウェブサイトで個社別に公開されるため、単なる制度対応ではなく、投資家や市場に向けた「脱炭素戦略のアピール」として綿密に練り上げる必要があります。

3.対象外企業も直面する「サプライチェーンへの波及」への対策

GX-ETSの直接的な対象となるのは、日本のCO2排出量の約60%を占める大規模排出企業(約300〜400社)です。しかし、対象外の企業にとっても本制度は決して無関係ではありません。 対象企業が排出枠の取得や削減投資に投じた「炭素コスト」は、今後間違いなく製品価格への転嫁や、サプライチェーン全体での調達条件(サプライヤーに対する排出削減要請など)に反映されていきます。炭素コストはもはや環境部門だけの問題ではなく、調達・投資・価格設定を左右する重要な「経営変数」です。直接の対象企業でなくとも、自社のサプライチェーンにどのようなコスト増や要求が生じるかを今のうちからシミュレーションし、備えておくことが不可欠です。

3. 2026年排出量取引制度の稼働に向け企業が準備すべきこと

2026年から日本で本格稼働する排出量取引制度(GX-ETS)は、多くの企業にとって事業運営の転換点となります。

制度開始に備えるには、単なる規制対応にとどまらず、長期的な競争力と成長戦略の一環として準備を進めることが重要です。

排出量の正確な把握と目標設定

最初のステップは、自社の温室効果ガス排出量の徹底的な把握です。スコープ1(直接排出)とスコープ2(購入電力・熱による間接排出)の測定を行い、基準年を設定したうえで短期・中長期の削減目標を策定します。

これにより、制度開始時に迅速かつ計画的な対応が可能になります。

削減計画の具体化と投資判断

次に、排出削減のための具体的な行動計画を立案し、実行に移す必要があります。

省エネ設備への投資、再生可能エネルギーへの切替え、生産プロセスの改善などは初期投資を伴いますが、長期的にはエネルギーコスト削減や生産性向上につながります。

自社での削減が困難な分については、排出枠の購入やクレジットの活用を組み合わせ、効率的な削減を実現することが求められます。

市場戦略と専門体制の整備

排出量取引市場では、価格が需給によって変動します。

したがって、市場動向を把握し最適な取引戦略を立てる力が、コスト管理の鍵を握ります。

余剰となった排出枠を売却して収益化する機会もあるため、社内に専門チームを設置し、取引に関する知識やスキルを強化することが望ましいでしょう。

また、取引先との共同削減プロジェクトや新技術の導入検討も有効です。

法規制と業界動向のモニタリング

排出量取引制度は今後も詳細設計が見直される可能性があるため、政府や業界団体の最新情報を継続的に収集する体制が不可欠です。

さらに、業界のベストプラクティスを取り入れることで、規制対応にとどまらず、競争優位を確立できます。

2026年に向けた準備は、単に義務を果たすだけでなく、企業の成長基盤を築く絶好の機会でもあります。

正確な排出量把握、削減計画の実行、市場戦略の策定、情報収集体制の整備を早期に進めることで、制度導入によるリスクを最小化し、新たなビジネスチャンスや投資家からの信頼を獲得できます。

排出量取引制度は、環境対応と経済的価値創出を両立させるための重要なツールであり、企業の未来を左右する戦略的取り組みとなるでしょう。

4. 『GX実現に資する排出量取引制度に係る論点の整理(案)』の発表(2024年12月19日)

案によれば、制度対象者は、CO2の直接排出量が前年度までの3カ年平均で10万トン以上の法人(単体)が対象で300社から~400社が対象となり日本の温室効果ガス排出量の60%をカバーできる見込みです。

▼出典:内閣官房GX実行推進室 GX実現に資する排出量取引制度に係る 論点の整理(案)

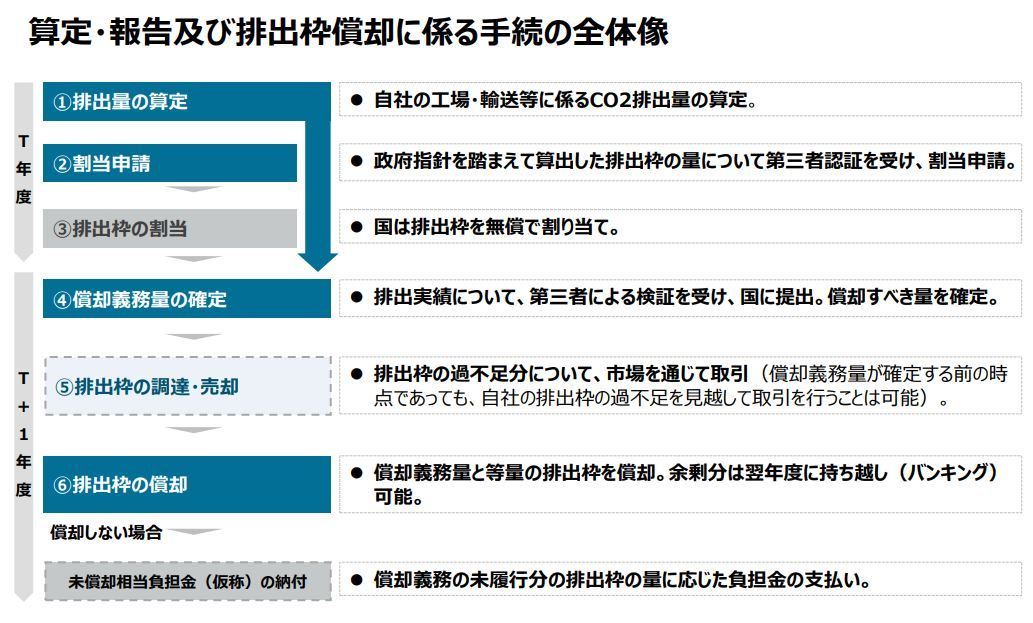

手続きの流れとして、排出量を算定し第三者認証を受け国へ報告→排出枠が割り当てられて同量の償却すべき量が確定→排出枠の過不足を市場で調達したり売却→最終的に排出枠を償却する(余った分翌年度に持ち越しできる)という形になります。

排出量の算定については、省エネ法や温対法SHK制度等の関連制度における考え方を基礎として定められるとのことなので、既に算定している業務と2度手間になることは無いのではないかと想定されます。

▼出典:内閣官房GX実行推進室 GX実現に資する排出量取引制度に係る 論点の整理(案)

割当量がどのように算定されるかについては、

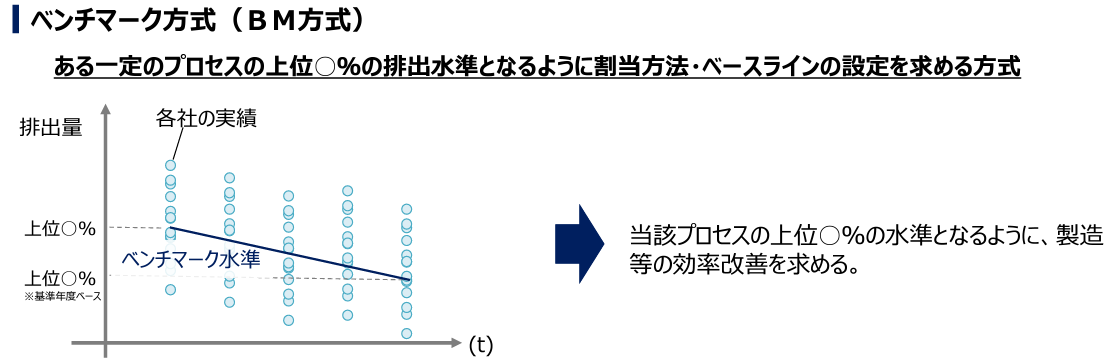

・業種毎に生産量に対する目指すべき排出原単位の水準を定めて算定する業種別ベンチマークという方式

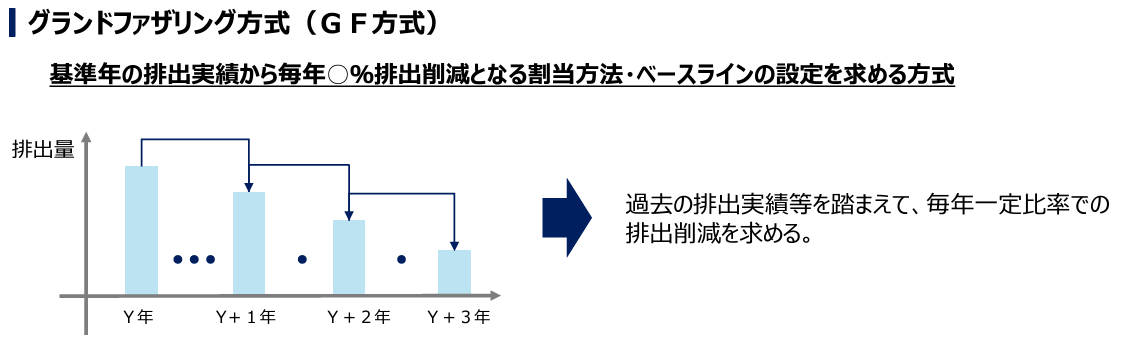

・基準年の排出実績から毎年○〇%排出削減となるように割当量を設定するというグランドファザリングという方式

を基礎として、早期削減していた企業への配慮やすぐには排出量の削減に寄与しないGX関連の研究開発投資額などを勘案しながら決めていく仕組みが検討されています。

▼出典:内閣官房GX実行推進室 GX実現に資する排出量取引制度に係る 論点の整理(案)

他にも、価格安定化措置や移行計画の策定、取引所の運営について言及されていますが、いずれにせよ制度開始までには、詳細な説明や十分な準備期間が取れるように配慮していくとのことです。

5.2026年4月:GX-ETSフェーズ2の本格稼働と最新の制度設計

2024年の「論点の整理(案)」での議論を経て、2026年4月1日より、いよいよGX-ETSの「フェーズ2」が本格稼働しました。これにより、日本のCO2排出量の約60%を占める大規模排出企業(約300〜400社)に対し、制度への参加が法律で義務化される実務フェーズへと突入しています。

現時点で確定している最新のスケジュールやルール、そして運用開始に伴い見えてきた市場の課題感などもあります。

1.最新のスケジュール:2026年度は「算定」、市場開設は2027年秋

2026年4月からフェーズ2が開始されましたが、すぐに排出枠の売買が始まるわけではありません。2026年度はまず、各企業における「排出量の算定期間」に位置づけられています。実際の取引市場が開設されるのは「2027年秋頃」の予定であり、当面の排出枠は政府から無償で配分されるスケジュールとなっています。

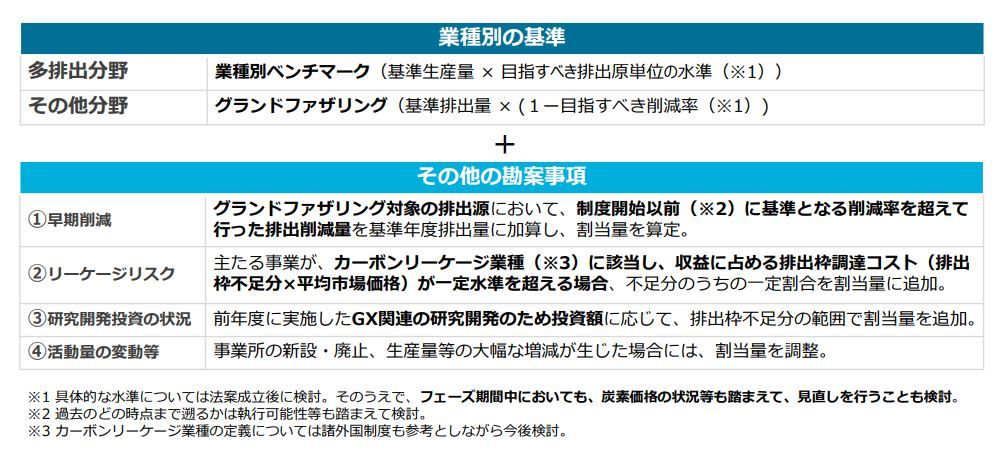

2.排出枠の割当ルール:業界の半数がクリアできる水準からのスタート

排出枠の割当量については、エネルギー多消費分野向けの「ベンチマーク方式(BM)」と、その他の「グランドファザリング方式(GF)」の2つで決定されます。 しかし、BM方式の基準年度の水準は「同業種内の上位50%(中央値)」に設定されており、スタート時点で既に業界の半数がクリアできている緩やかな水準です。GF方式の削減率も年率1.7%の上限にとどまるため、多くの企業にとって「排出枠が余剰になりやすい」設計となっており、脱炭素化を加速させるための強いプレッシャーとして機能しにくい点が指摘されています。

3.取引価格のルールと市場の課題:投資を止める「逆インセンティブ」

市場価格の異常な高騰や低迷を防ぐため、2026年度の取引価格には「上限価格:4,300円/トン」「下限価格:1,700円/トン」が設定されました。 ここで最大の課題となっているのが「上限価格が安すぎる」という問題です。民間の調査では、約6割の企業がこの4,300円/トンという上限水準を「安い」と認識しています。これにより、企業内で「多額のコストをかけて自社設備を脱炭素化するよりも、上限価格で排出枠(クレジット)を買って義務を履行した方が安上がりだ」という判断が働きやすくなります。 排出量取引制度の本来の目的は「GX投資の誘発」ですが、この価格設定による「逆インセンティブ」によって、かえって企業の脱炭素投資が停滞しかねないという懸念が、フェーズ2開始直後の大きな論点となっています。

まとめ

長らく準備期間にあった排出量取引制度(GX-ETS)は、2026年度からのフェーズ2開始により、ついに本格的な実務運用フェーズを迎えました。

実際の取引市場の開設は2027年秋頃が予定されており、初期の排出枠の割当水準も比較的緩やかに設定されてはいます。しかし、高精度な「排出量算定データの収集」や、戦略の可視化である「移行計画の提出」など、企業に求められる具体的なアクションはすでに待ったなしの状況です。

また、上限価格の設定による「逆インセンティブ」の懸念など市場の課題も残る中、対象となる大企業だけでなく、炭素コストの転嫁という形でサプライチェーン全体(中小企業含む)に影響が波及していくことは避けられません。

本制度への対応は、もはや一部の環境担当者だけの業務ではありません。制度の最新ルールや市場の実態を正しく理解し、自社のサプライチェーンへの影響を把握したうえで、いかに脱炭素戦略と企業価値向上に繋げていくか。経営者やサステナビリティ担当者は、この変革を単なる「義務」や「コスト」で終わらせず、新たな競争力を生み出す機会と捉えて、早急に実行に移していきましょう。