温室効果ガス削減と経済原単位目標とは?日本の政策と企業の対応ポイント

気候変動が世界的に深刻化するなか、温室効果ガス(GHG)の削減は企業にとって避けられない経営課題となっています。

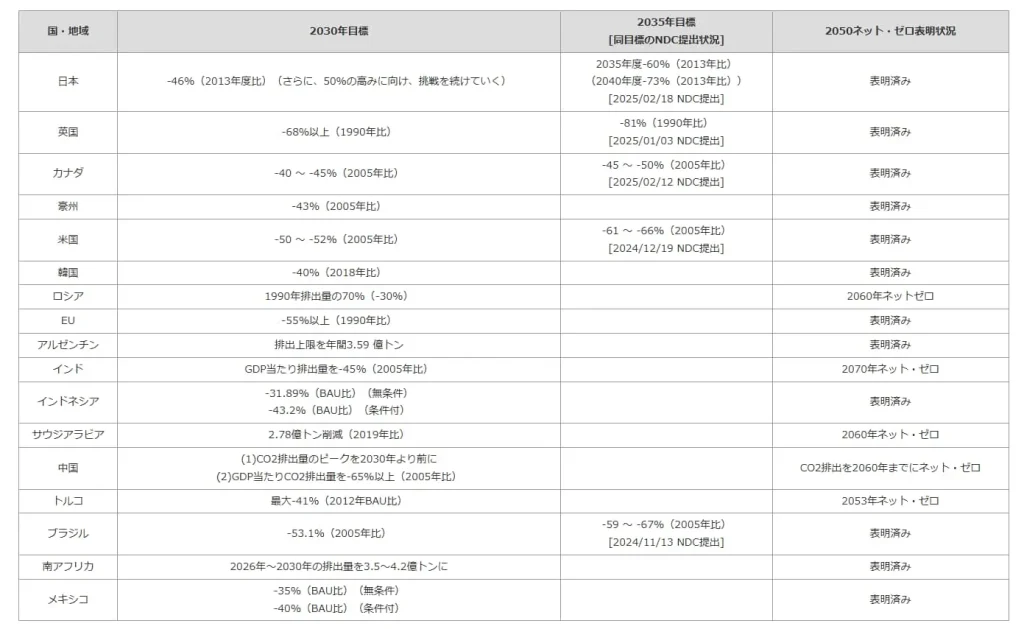

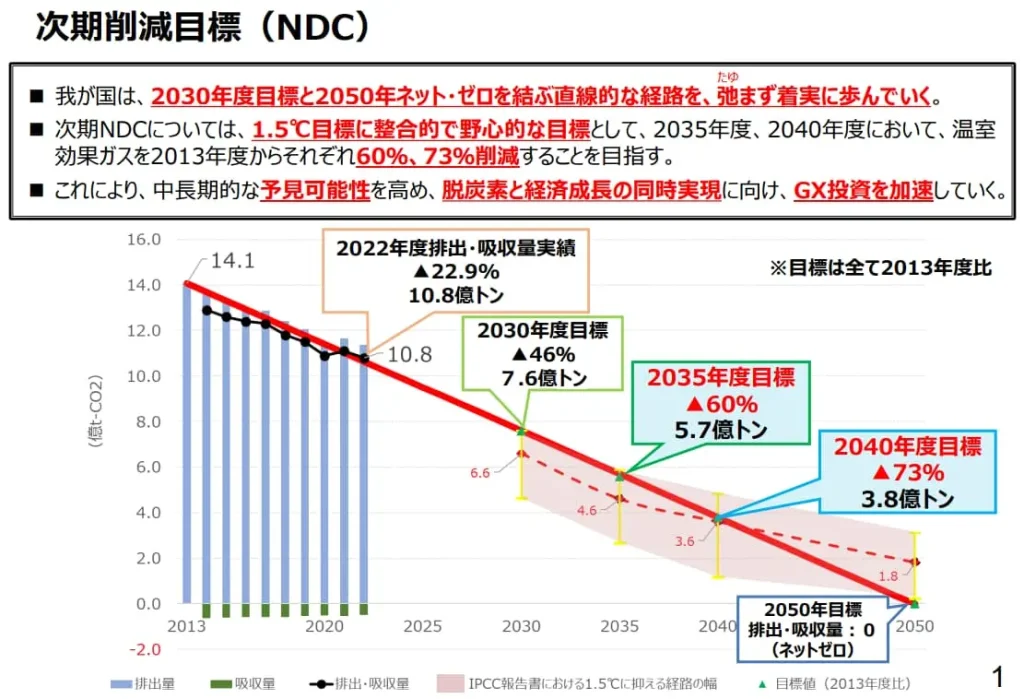

日本政府は2030年度に2013年度比で46%削減、さらに2035年度には60%、2040年度には73%削減という野心的な総量目標を掲げ、国際社会への責任を明確にしています。

一方で、経済成長を続ける企業にとって「絶対量の削減」だけを追求するのは容易ではありません。

ここで注目されるのが、経済活動1単位あたりの排出効率を示す経済原単位目標です。

原単位の改善は、成長と環境対応を両立させるための現実的な指標であり、投資家や取引先に対する説明責任を果たすうえでも重要な役割を担います。

さらに国際的に見ても、中国はGDP原単位削減、EUは総量削減+国境調整、米国は投資主導と、それぞれ異なるモデルを展開しており、日本のGX-ETSもこうした潮流に沿う形で制度化が進んでいます。

企業が競争力を維持するには、排出量の可視化と精度向上、サプライチェーン全体での削減、脱炭素投資の経営統合といった実務的対応が不可欠です。

本記事では、温室効果ガス削減における経済原単位目標の基本から、日本の政策・国際比較・企業が取るべき戦略までを整理し、実務担当者にとって行動指針となる視点を解説します。

温室効果ガスと経済原単位目標とは?

GHG排出削減の背景と重要性

温室効果ガス(GHG)の削減は、企業にとっても避けて通れないテーマとなっています。

気候変動が進む中で、国際的にはパリ協定や各国の排出削減目標が整備され、日本も2030年までに温室効果ガスを2013年度比で46%削減するという厳しい目標を掲げています。

これに伴い、排出量の可視化や削減努力は企業経営の必須課題となりつつあります。

従来は「どれだけ排出量を減らしたか」という総量目標が重視されてきました。

しかし、経済活動が拡大すれば、効率を高めても総排出量が増えてしまう可能性があります。

ここで重要になるのが「経済原単位」という考え方です。

これは、単なる削減量の大小ではなく「生産や経済活動1単位あたりにどれだけの温室効果ガスを排出しているか」を示す指標であり、企業の効率性や競争力を測る上で欠かせないものです。

経済原単位目標の定義と意義

経済原単位目標とは、経済的成果(GDPや売上高など)1単位あたりの温室効果ガス排出量を削減することを目指す目標です。

単位は「t-CO2e/百万円」や「kg-CO2e/米ドル」などで表され、経済成長と環境負荷の「デカップリング(切り離し)」を進めるための代表的な指標です。

この目標が注目される理由は大きく3つあります。

- 成長との両立:絶対的な排出削減ではなく効率改善を重視するため、成長企業でも取り組みやすい。

- 比較可能性:同業他社や海外企業と効率性を比較しやすく、投資家や市場への説明責任を果たせる。

- 政策・国際基準との整合:SBT(Science Based Targets)やGX-ETSなど、国際的なフレームワークでも「原単位」が重視されており、企業がグローバル市場で認められるための前提となる。

結果として、経済原単位目標は「単なる環境目標」ではなく、企業の持続的成長戦略や投資判断の基盤として活用されています。

今後は、排出量の総量削減と合わせて、原単位の改善をどう組み合わせるかが、企業にとって重要な競争力の分かれ目になるでしょう。

日本の政策と経済原単位目標の位置づけ

政府の総量目標と経済原単位の関係

前章で触れたように、経済原単位は「効率改善」を示す指標です。

では、日本の政策全体の中でこの指標はどのように活用されているのでしょうか。

まず、日本政府が国際社会に約束しているのは総量ベースの温室効果ガス削減目標です。

2030年度に2013年度比で46%削減、さらに2035年度に60%、2040年度に73%削減を掲げ、2050年のカーボンニュートラル実現につなげています 。

これらは国連に提出するNDC(国が決定する貢献)の一部であり、日本の対外的な責務を示すものです。

一方、国内の実行段階では総量だけではなく経済原単位目標が広く使われています。

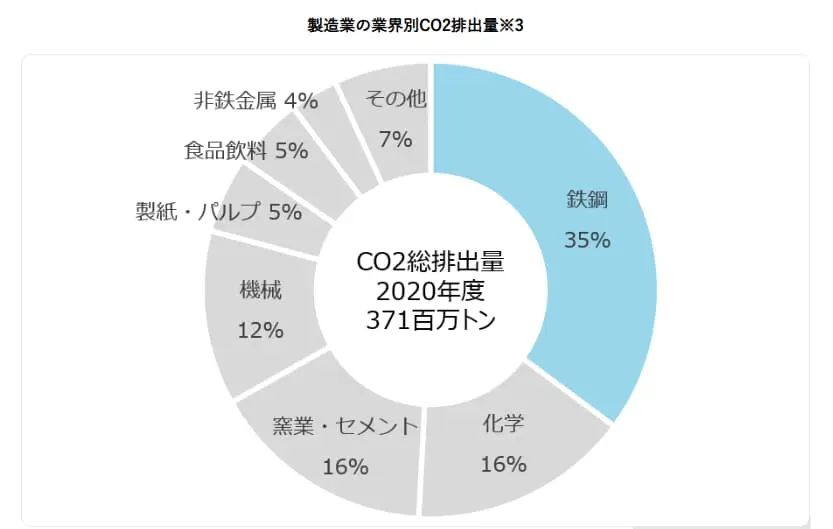

たとえば鉄鋼業では「粗鋼1トンあたりのCO2排出量」、電力業では「1kWhあたりの排出原単位」を指標とし、各業界が自主的な削減計画を掲げています。

つまり、総量で国際的責任を果たしつつ、原単位で産業界の努力を管理する二層構造が日本の特徴です。

この仕組みは、経済成長を維持しながら効率改善を推進できる点で現実的ですが、成長による排出増が効率改善を上回れば総量削減につながらないという課題もあります。

そのため、総量と原単位の両方をバランスよく運用することが企業にも求められます。

▼出典:資源エネルギー庁 鉄鋼業の脱炭素化に向けた世界の取り組み(前編)~「グリーンスチール」とは何か?

GX-ETSや国際目標との整合性

こうした課題を補うために導入されているのがGX-ETS(グリーントランスフォーメーション排出量取引制度)です。

GX-ETSは段階的に強化され、2028年度から化石燃料賦課金が導入され、2033年度には電力事業者への有償オークションが始まります 。

これにより、単なる自主目標では不十分だった「実効性」と「説明責任」を、市場メカニズムを通じて担保できるようになります。

国際的な動向とも結びつきは強く、EUの排出量取引制度(EU-ETS)や炭素国境調整メカニズム(CBAM)、米国のインフレ抑制法(IRA)、中国のGDP原単位目標など、各国は独自の仕組みを進めています。

日本のGX-ETSはこれらと整合性を持たせ、特に輸出企業が不利にならないよう設計されています。

企業にとっては、GX-ETSは単なる規制ではなく国際競争力を守るための条件です。

排出量の可視化と原単位の改善を同時に進め、取引先や投資家に透明性の高い情報を提供することが欠かせません。

特に2035年の60%削減は、企業の中期経営計画と直結する節目であり、今から逆算して対応策を組み込む必要があります。

取引制度とは?企業に必要な準備について解説.jpg)

国際比較と企業へのインパクト

中国・EU・米国の目標モデルとの違い

温室効果ガス削減のアプローチは国や地域によって大きく異なります。

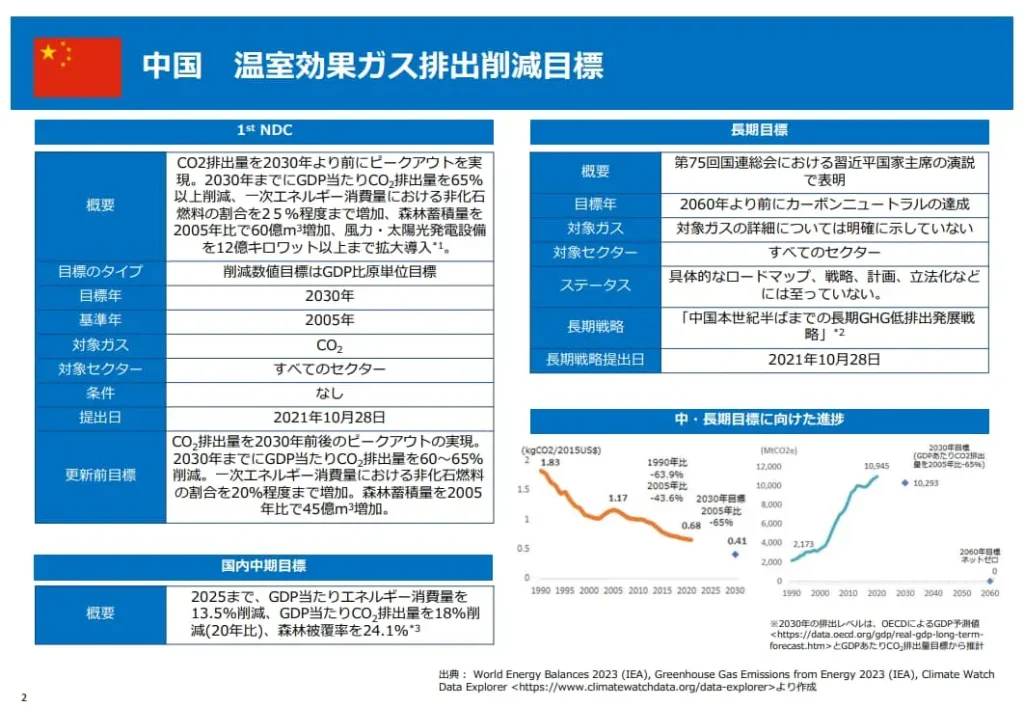

まず中国は「GDP1単位あたりのCO2排出量」を基準にした原単位目標を掲げています。

2005年比で2030年までに65%以上削減を公約としており、経済成長を維持しながら効率改善を重視する姿勢が特徴です。

これは、日本が国内で採用している原単位管理と似ており、「成長と削減の両立」を優先する国モデルといえます。

一方、EUは最も厳格な総量規制を導入しており、1990年比で2030年までに55%削減という絶対量ベースの目標を持ちます。

EU-ETS(排出量取引制度)によって削減量に上限(キャップ)を設け、その範囲で取引を行う「キャップ・アンド・トレード方式」が中心です。

さらに2026年から段階的に開始される炭素国境調整メカニズム(CBAM)によって、域外の企業にも同等の炭素コストを課す仕組みを整えています。

米国は「2005年比で2030年までに50~52%削減」を目標としており、アプローチはEUのような厳格な規制ではなく、インフレ抑制法(IRA)を通じた投資・補助金での誘導が中心です。

再生可能エネルギー、EV、水素などに巨額の補助を投じることで、産業界の技術革新を後押ししています。

このように、

- 中国:原単位重視モデル

- EU:総量規制+国境調整

- 米国:投資主導型モデル

と、それぞれ異なるアプローチを取っており、日本のハイブリッド型(総量目標+原単位管理+GX-ETS)はこれらの中間に位置するといえます。

▼出典:環境省 中国 基礎情報

国際競争力と企業リスク

各国の政策の違いは、そのまま企業の競争環境に影響します。特に注目すべきは炭素コストの国際的不均衡です。

EUのCBAMは、鉄鋼、アルミ、肥料、水素、電力などを対象に、輸入品にも炭素コストを課す仕組みです。

日本企業が排出量を十分に削減できなければ、追加コストを負担しないと欧州市場で競争できないリスクが現実化します。

米国市場でも、IRAを背景に低炭素製品や再エネ電力を活用した製品が主流になれば、脱炭素投資の遅れは取引機会の損失につながります。

逆に早期に対応した企業は補助金や投資の呼び込みで優位に立つことが可能です。

さらに中国は、国内では原単位目標ですが、サプライチェーン全体の効率改善を加速させています。

日本企業が中国企業と取引を続ける際、相手の削減要件を満たせないと取引から外れる可能性も出てきます。

つまり、日本企業にとって経済原単位目標の改善は国内政策対応にとどまらず、国際市場での取引条件そのものを左右するものになっています。

企業が取るべき対応策

排出量の可視化と算定精度向上

経済原単位目標を達成するには、まず排出量の正確な把握が出発点になります。

算定の不正確さは、改善効果の見誤りや取引先・投資家への説明不足につながり、結果的に信頼性を損ないます。

実務では、エネルギー使用量や生産データに基づいた排出量の算定をシステム化することが欠かせません。

近年はクラウド型のGHG管理ソフトやERP統合型ソリューションも普及し、Scope1(自社の直接排出)・Scope2(購入電力由来)・Scope3(サプライチェーン全体)を一括で管理できる環境が整いつつあります。

また、第三者検証や国際的な算定基準(GHGプロトコル、ISO規格など)に沿ったデータ開示は、投資家やグローバル顧客からの信頼を確保するうえで必須です。

「可視化の精度」こそ、経済原単位改善の前提条件といえます。

サプライチェーン連携と効率改善

経済原単位の改善は自社単独では限界があります。

特にScope3排出は、多くの業種で全体排出の7〜9割を占めると言われ、サプライチェーン全体の協力が不可欠です。

そのため、主要サプライヤーに対してはCO2排出量の算定方法を統一した上でデータ収集を進めることが重要です。

また、調達先を選ぶ際に「排出原単位の低いサプライヤー」を優先することは、コスト削減と同時に脱炭素の実効性を高める手段となります。

さらに物流や生産工程の最適化による効率改善は、コスト競争力強化とも直結します。

たとえば共同配送や製品設計段階での資材削減は、サプライチェーン排出の低減に大きな効果を発揮します。「効率化=競争力強化」という視点を組み込むことが、企業にとっての鍵です。

脱炭素投資と経営戦略への統合

最後に重要なのは、脱炭素対応を単なる環境施策ではなく経営戦略の一部として位置づけることです。

GX-ETSや国際的なカーボンプライシングが広がる中で、CO2排出は事業リスクではなく「コスト要因」として現実化します。

企業はこれを踏まえ、再生可能エネルギー導入、PPA(電力購入契約)、自家発電設備、低炭素製品の開発などに計画的に投資する必要があります。

加えて、投資家との対話(エンゲージメント)では「財務目標と脱炭素目標の一貫性」が強く求められています。

つまり、脱炭素投資は単なるCSRではなく、資本市場での評価や中長期的な企業価値に直結する戦略要素なのです。

経済原単位の改善を、財務・調達・製品開発・IR戦略と統合的に管理することが、今後の競争力を左右します。

企業における経済原単位目標の立て方

1. 基準年と指標を明確にする

経済原単位目標を設定する際、最初に必要なのは基準年(ベースライン)の確定です。

多くの場合は2013年度や直近3~5年の平均値を用い、経営環境の変動による偏りを避けます。

次に、どの指標で管理するかを決めます。代表的なのは以下の2つです。

- 売上高あたり排出量(t-CO2e/百万円):経営効率との連動を重視する場合に有効

- 製品1単位あたり排出量(t-CO2e/製品):製造業など、プロセス効率を重視する場合に有効

この段階で「自社の事業特性に合った指標」を選ぶことが、目標を実効的にする第一歩です。

2. 削減シナリオを描く

次に重要なのは、どの程度の削減をどの期間で達成するかを描くことです。

政府は2035年度に2013年度比で60%削減という総量目標を掲げています。

企業もこれに整合させる形で、自社の原単位目標を設定することが投資家や取引先への説明に不可欠です。

シナリオ策定の際は以下の視点を取り入れると効果的です。

- 短期(3~5年):既存設備の効率改善、省エネ運用の徹底

- 中期(2030年頃まで):再エネ導入、サプライチェーンの協力強化

- 長期(2035年以降):新技術(水素、CCUS、電化など)の導入

このように段階的に目標を組み立てることで、現実的かつ国際的に通用する目標を作ることができます。

3. Scope1~3をカバーする

経済原単位目標を説得力のあるものにするためには、Scope1~3の全体をカバーすることが求められます。

- Scope1:自社の燃料使用や工場からの直接排出

- Scope2:購入電力・熱由来の排出

- Scope3:調達、物流、使用段階、廃棄などバリューチェーン全体

特にScope3は企業全体排出量の大部分を占めるケースが多く、ここを無視した目標は国際的な評価を得られません。サプライヤーや顧客を巻き込んだ原単位改善の仕組みづくりが不可欠です。

4. 外部基準との整合性を確保する

設定した目標は、国際的な認証スキームや規制との整合性を持たせることが信頼確保につながります。

たとえば:

- SBT(Science Based Targets):科学的根拠に基づく削減目標として認証を受けられる

- TCFD開示:投資家向けに気候関連リスクを説明する枠組み

- GX-ETS:将来の炭素コスト負担を見据えた対応

これらに沿った目標は、単なる自主基準ではなく「国際的に通用する目標」として位置づけられます。

5. 経営戦略と結びつける

最後に、設定した経済原単位目標を経営戦略と統合することが重要です。

環境部門だけの取り組みでは不十分であり、財務・調達・生産・IRを含む全社的なKPIに落とし込む必要があります。

特に投資家は「売上成長と排出削減を両立できているか」に注目しており、財務KPIと原単位KPIを並列で示すことが企業価値向上につながります。

まとめ

本記事では、温室効果ガス削減における経済原単位目標の意味と、日本の政策・国際動向・企業対応を整理しました。

日本は2030年に46%、2035年に60%、2040年に73%削減という総量目標を掲げつつ、国内では業界ごとの原単位目標を活用しています。

EUの総量規制や米国の投資主導、中国の原単位重視といった国際比較からも明らかなように、GX-ETSを含む制度対応は今後の競争力を左右します。

企業が優先すべきは、排出量の可視化と精度向上、サプライチェーン全体での削減協働、そして再エネや電化への投資を経営戦略に統合することです。

総量KPIと原単位KPIを並行して管理し、2035年の節目から逆算して行動を設計することが、持続的な成長と市場での信頼確保につながります。