企業サステナビリティ・デューデリジェンス指令(CSDDD)とは?—背景・要件・日本企業への影響を徹底解説

グローバルなビジネス環境において、企業の持続可能性が求められる時代となりました。

特に、環境破壊や人権侵害に対する国際的な規制が強化される中、EUが新たに導入した「企業サステナビリティ・デューデリジェンス指令(CSDDD)」は、企業に対し、バリューチェーン全体の環境・人権リスクの特定・是正・報告を義務付ける画期的な法規制です。

2024年5月に正式採択され、2028半ばから段階的に適用が開始されるこの指令は、EU域内の企業だけでなく、一定の売上規模を持つEU域外の企業にも適用される点が特徴です。

企業は、自社の事業活動だけでなく、取引先やサプライヤーにまで及ぶリスクを把握し、適切な管理体制を構築することが求められます。

さらに、取締役の責任強化や気候変動対策の義務化、情報開示の透明性向上も求められ、単なるコンプライアンス対応ではなく、経営戦略としてのサステナビリティへの本格的な取り組みが不可欠となります。

本記事では、CSDDDの具体的な要件や適用対象、企業への影響、そして日本企業が今から対応すべき施策について詳しく解説します。

EU市場での競争力を維持し、長期的な成長を確保するために、企業がどのように持続可能な経営を実践すべきか、その指針を示します。

CSDDD(企業サステナビリティ・デューデリジェンス指令)とは?

環境と人権に配慮した企業経営を義務付けるEUの新ルール

CSDDD(Corporate Sustainability Due Diligence Directive/企業サステナビリティ・デューデリジェンス指令)は、企業が環境保護と人権尊重を経営の中核に組み込むことを求めるEUの新たな法制度です。

2024年5月にEU理事会で正式採択され、現在は加盟各国で国内法化の準備が進んでいます。

この指令の最大の目的は、企業が自らの事業活動やサプライチェーン全体で生じうる環境・人権リスクを特定し、適切に管理することです。

CSDDDが対象とするのは主に直接取引先(Tier1)までですが、リスク評価の範囲は間接取引先(Tier2、Tier3)にも及ぶため、企業はバリューチェーン全体を見渡す体制づくりが求められます。

さらに、CSDDDはEU企業だけでなく、一定条件を満たすEU域外企業にも適用される点が特徴です。

そのため、日本企業を含むグローバル企業も、EU市場でのビジネスを継続するためには対応を避けられません。

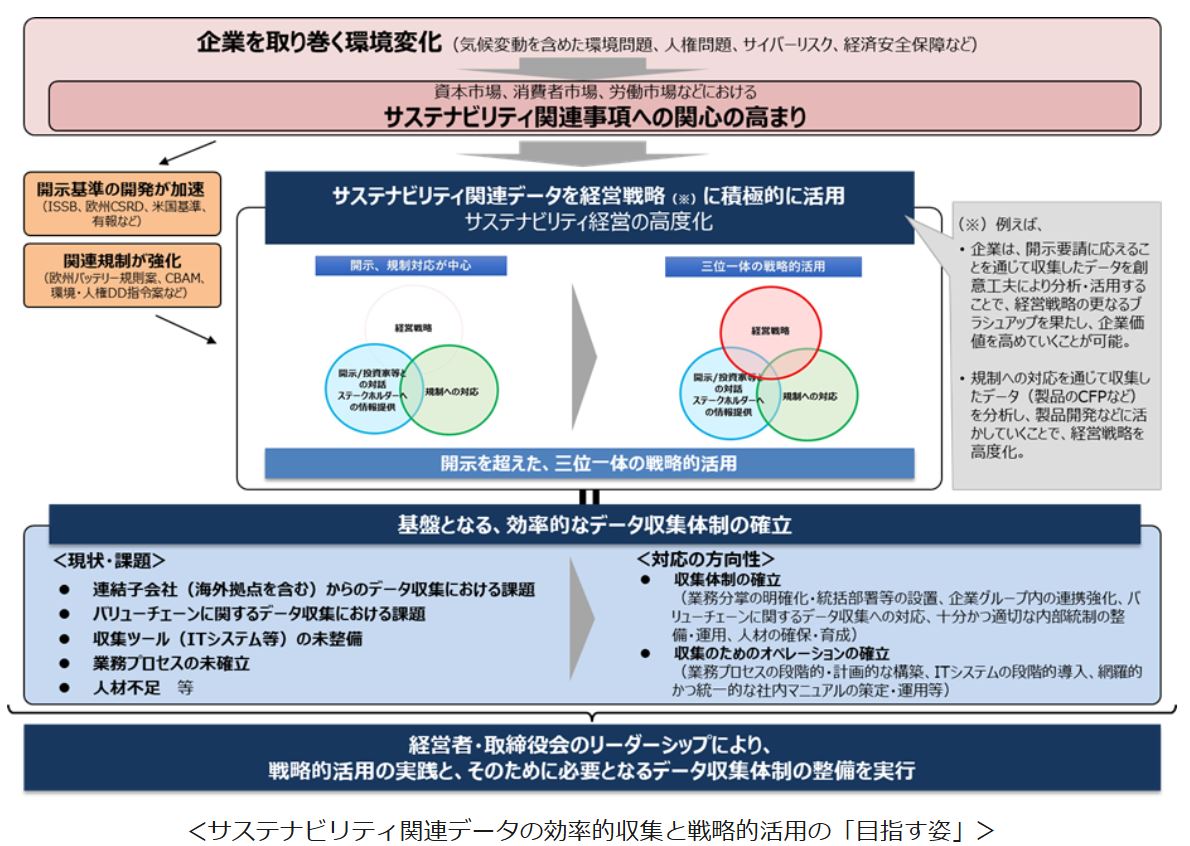

▼出典:経済産業省 サステナブルな企業価値創造に向けたサステナビリティ関連データの効率的な収集と戦略的活用に関するワーキング・グループ(WG)」の中間整理をとりまとめました

CSDDDで企業に課される主な義務

CSDDDでは、企業に以下のような具体的な取り組みと説明責任が求められます。

1. デューデリジェンス(DD)の実施

企業は、自社事業およびバリューチェーン全体における環境・人権リスクを特定・管理しなければなりません。

リスクが確認された場合は、是正措置を講じ、被害の予防や軽減を図ることが義務化されます。

2. 取締役の責任強化

CSDDDでは、取締役にサステナビリティ戦略の策定・統合責任が明確化されています。

特に、経営判断における気候変動対応の重要性が高まり、取締役報酬を気候目標達成と連動させる仕組みが導入される可能性もあります。

経営層には、長期的な視点での持続可能な企業運営が求められます。

3. 気候変動対策の実施

企業は、パリ協定の1.5℃目標に整合する移行計画を策定し、排出削減目標と進捗管理を実施する必要があります。

これにより、気候関連リスクを戦略的に管理し、投資家や市場への説明責任を果たすことが期待されています。

4. 情報開示と透明性の確保

CSDDDでは、企業が5年ごとにデューデリジェンス実施状況の報告書を公表することが義務付けられます。

投資家・取引先・消費者などステークホルダーとの対話を重視し、透明性の高い経営を推進することが求められます。

5. サプライヤーとの連携・監査

企業は、取引先に対してもCO₂排出削減目標や人権方針の設定、労働環境の遵守を求める必要があります。

これらの遵守状況は、第三者監査やサプライヤー自己評価(SAQ)によって定期的に確認され、リスクが高い場合にはオンサイト・アセスメント(現地調査*が実施されます。

CSDDDの適用対象と範囲

EU域内企業とEU域外企業の適用基準

CSDDDの適用対象は、企業の規模や売上高に基づいて決定されます。具体的には、以下の基準を満たす企業が対象となります。

EU域内企業

- 最終親会社の売上高が4.5億ユーロ(約700億円)以上

- 従業員1,000人以上

- 連結グループ単位で上記2項目を満たすグループ親会社

EU域外企業(日本企業を含む)

- EU域内での売上高が4.5億ユーロ以上

- 連結ベースで上記を満たすグループ親会社

フランチャイズまたはライセンス契約している企業は別途条件があるので注意が必要です。

EUに本社を置く企業だけでなく、日本企業を含むEU域外企業も、EU内での売上規模によってCSDDDの適用を受ける可能性があります。

そのため、EU市場でビジネスを展開する企業は、自社のビジネス規模を確認し、適用対象に該当するかどうかを精査する必要があります。

段階的な適用スケジュール

CSDDDは、企業への負担を考慮し、段階的に適用される予定です。

- 2027年7月26日:対象となる大企業(EU域内:純売上高4.5億ユーロ超かつ従業員1,000人超、EU域外:EU域内純売上高4.5億ユーロ超)に適用開始

このスケジュールに沿って、まずは大企業から義務が課され、将来的には適用対象が拡大される可能性があります。

そのため、対象企業に該当しない場合でも、取引先のCSDDD対応を求められる可能性があるため、早めの準備が推奨されます。

CSDDDが採択された背景

国際的な規制強化の流れ

国連「ビジネスと人権に関する指導原則」

CSDDDが採択される大きな背景の一つとして、国連の「ビジネスと人権に関する指導原則(UNGPs)」の存在があります。

この原則は、2011年に国連人権理事会によって採択され、企業が人権尊重を確実に行うための枠組みとして広く認識されています。

この指導原則では、企業の責任として以下の点が強調されています。

- 人権への負の影響を回避・軽減するための「デューデリジェンス」の実施

- リスク特定・是正措置・報告を含む透明性の確保

- 被害者に対する救済措置の提供

この枠組みは、国際的な企業規制の基盤となり、多くの国や企業が遵守すべき指針となりました。CSDDDは、この国連の指導原則を具体的な法規制に落とし込んだものと言えます。

フランス・ドイツ・ノルウェーなどの国内法

EU域内では、CSDDDに先駆けていくつかの国が独自の企業責任に関する法律を制定しています。特に、フランス、ドイツ、ノルウェーなどの国々が先行してデューデリジェンスを義務化する法律を導入しました。

- フランス:「企業注意義務法(Duty of Vigilance Law)」(2017年制定)

フランスに拠点を持つ大企業に対し、人権・環境リスクの評価・管理を義務付け遵守しない場合、企業に対する訴訟リスクが発生 - ドイツ:「サプライチェーン・デューデリジェンス法(LkSG)」(2023年施行)

ドイツ国内の企業だけでなく、ドイツと取引する企業にも間接的な影響を及ぼす企業はサプライヤーの監査・リスク管理の強化を求められる - ノルウェー:「透明性法(Transparency Act)」(2022年施行)

消費者やNGOが企業のサプライチェーン情報を要求できる権利を明文化企業は適切なデューデリジェンスを行い、情報開示を行う義務を負う

こうしたEU加盟国の取り組みを受け、EU全体で統一的な枠組みを作るべきという議論が高まり、最終的にCSDDDの採択へとつながりました。

企業の社会的責任とステークホルダーの期待

消費者・投資家・従業員の要請

企業に対する社会的責任(CSR)への期待が高まる中、消費者・投資家・従業員といったステークホルダーが、持続可能な経営を求める動きが加速しています。

- 消費者の意識変化エシカル消費(倫理的な消費)の拡大により、環境や人権に配慮しない企業はブランド価値を毀損するリスクが高まっている。例:ファッション業界では、「ファストファッションの環境負荷」や「労働搾取」に対する批判が増加。

- 投資家の期待ESG(環境・社会・ガバナンス)投資の成長に伴い、投資家は企業のデューデリジェンス対応を投資判断基準の一つとしている。企業のサステナビリティ報告書の開示義務が厳格化される傾向にある。

- 従業員の意識の変化若年層を中心に、「環境や社会課題に配慮する企業で働きたい」という意識が強まっている。企業のサステナビリティ戦略が、人材獲得や従業員のエンゲージメント向上に影響を与える。

こうしたステークホルダーの要請が強まる中、企業がCSDDDのようなサステナビリティ規制に対応することは、競争力の強化にもつながると考えられています。

ESG投資の拡大と規制強化

近年、ESG投資(環境・社会・ガバナンスを考慮した投資)が急成長しており、企業の持続可能性が評価基準として重要視されています。

- 2020年以降、世界のESG投資額は急増し、2025年には50兆ドルを超えると予測されている。

- EUは「サステナブル・ファイナンス開示規則(SFDR)」を施行し、企業がESGリスクを適切に開示することを義務化。

ESG投資の拡大に伴い、企業の環境・人権リスク管理が求められるようになり、CSDDDのような規制の導入が必然となりました。

CSDDDの適用対象と範囲

EU企業だけでなく日本企業も対象に。自社のビジネス規模を確認することが必須に

CSDDD(企業サステナビリティ・デューデリジェンス指令)は、企業の規模と売上高を基準に適用対象が定められています。

そのため、EUに本社を置く企業だけでなく、日本企業を含むEU域外企業も、一定の条件を満たす場合には適用を受けることになります。

CSDDD対応は、サプライチェーン全体への波及が避けられないため、直接対象とならない企業でも取引先から対応を求められる可能性が高い点が重要です。

EU域内企業の適用基準

CSDDDの対象となるEU域内企業は、以下の条件を満たす企業です。

- 従業員数:1,000人以上

- 売上高:4.5億ユーロ(約700億円)以上

- 上記2つの基準を連結グループ単位で満たす最終親会社も含まれます。

つまり、単体企業だけでなく、グループ全体で一定規模を超える企業は、サステナビリティ・デューデリジェンス(人権・環境リスク管理)を義務化されることになります。

EU域外企業(日本企業を含む)の適用基準

EU域外企業についても、EU市場での売上高が4.5億ユーロを超える場合にはCSDDDの対象となります。

このため、日本企業でもEU域内での売上規模が大きいグローバル企業は対応が必須です。

- EU域内での純売上高:4.5億ユーロ以上

- 連結ベースでこの条件を満たすグループ親会社も含まれる

また、フランチャイズ契約やライセンス契約を通じてEU市場に進出している企業には、別途適用条件が設けられる可能性があります。

そのため、EU進出形態によっては、直接的に販売活動を行っていなくてもCSDDDの影響を受けるケースがあります。

段階的な適用スケジュール

CSDDDは、企業への影響や準備期間を考慮し、段階的に施行されるスケジュールとなっています。

- 2027年7月26日:

・EU域内企業 → 売上高4.5億ユーロ超・従業員1,000人超の大企業

・EU域外企業 → EU域内売上高4.5億ユーロ超の大企業

この段階では、まず大規模企業から義務がスタートします。

今後は中規模企業や特定業種への拡大も検討されており、非対象企業でもサプライチェーン上でCSDDD対応を求められる可能性が高まります。

大幅に修正されましたが、長期的には規制強化が進む可能性が高いため、今後の動向を注視する必要があります。

CSDDDが求める主要義務とは?

CSDDDは、企業が持続可能な経営を行うための具体的な義務を定めています。特に重要なのは、デューデリジェンスの実施、気候変動対策、情報開示の強化の3点です。

これらの義務は、企業のサプライチェーン全体に影響を及ぼし、日本企業も無関係ではいられません。

デューデリジェンスの実施

環境・人権リスクの特定と評価

CSDDDでは、企業に対し、環境および人権に関連するリスクを特定し、評価することを義務付けています。これは、事業活動が直接影響を及ぼす範囲だけでなく、サプライチェーン全体を対象にしています。

具体的なリスクの例としては、以下のようなものが挙げられます。

- 環境リスク:温室効果ガス排出、森林破壊、生態系への影響、水資源の乱用など

- 人権リスク:児童労働、強制労働、劣悪な労働環境、差別の存在

企業は、これらのリスクを適切に特定・評価し、必要に応じて対策を講じるプロセスを確立する必要があります。

サプライチェーン全体のリスク管理

CSDDDの大きな特徴は、企業の責任範囲が「直接の取引先」にとどまらず、サプライチェーン全体に及ぶことです。これは、Tier1(一次サプライヤー)だけでなく、Tier2、Tier3といった間接的な取引先も含まれることを意味します。

企業は、以下のような対応を求められます。

- サプライヤーへのデューデリジェンス要求取引条件として環境・人権基準の遵守を義務付ける契約の中でリスク評価の実施を明文化

- サプライチェーン可視化の強化デジタルツールを活用し、Tier2・Tier3までのリスクを把握サプライヤーごとのリスクレベルを評価し、適切な管理を実施

- リスクが発覚した場合の是正措置高リスクと判断された場合、是正計画の策定・実施適切な対応が行われない場合、取引停止の判断

このように、企業はサプライチェーン全体のリスク管理を強化することが求められます。

気候変動対策の義務化

パリ協定1.5℃目標への対応

CSDDDでは、企業がパリ協定の1.5℃目標に沿った行動を取ることが義務化されました。具体的には、企業は温室効果ガス排出削減のための明確な戦略を策定し、実施する必要があります。

主な対応策としては、以下のようなものが挙げられます。

- 排出削減計画の策定:二酸化炭素(CO₂)排出量の短期・中期・長期目標を設定

- 再生可能エネルギーの導入:企業活動における再生可能エネルギー(風力・太陽光など)の利用拡大

- エネルギー効率の向上:設備投資やプロセス改善によりエネルギー消費を削減

- カーボンフットプリントの開示:企業活動がもたらすCO₂排出量を可視化し、削減目標を公表

企業の移行計画策定の義務

CSDDDでは、企業に対し、気候変動対応のための「移行計画(トランジション・プラン)」の策定が義務付けられています。この移行計画には、以下の内容が含まれるべきとされています。

- 排出削減目標:短期(2030年)、中期(2040年)、長期(2050年)の具体的な目標設定

- 具体的な削減戦略:再生可能エネルギーの導入計画や、エネルギー効率の向上施策

- サプライチェーン全体の排出管理:Scope 1, 2に加え、Scope 3(サプライチェーン上の間接排出)への対応

このように、CSDDDでは単なる「環境配慮」の枠を超え、企業の気候変動対策を戦略レベルで推進することが求められています。

情報開示とステークホルダー対応

年次報告書の作成と公開

CSDDDでは、企業に対し、デューデリジェンスの実施状況や環境・人権リスク管理の取り組みを、定期的に報告・公開することが求められます。

報告書には、以下のような情報を含める必要があります。

- 企業のデューデリジェンス方針と戦略

- 環境・人権リスクの特定・評価結果

- リスク軽減措置の詳細とその進捗状況

- 企業の気候変動対策の成果と今後の計画

この報告は、企業の透明性を確保し、ステークホルダーに対して説明責任を果たすために重要です。

特に、投資家や規制当局は、企業のサステナビリティ対応を注視しており、不十分な開示はブランド価値の低下や投資リスクの増大につながる可能性があります。

取引先・投資家との対話強化

CSDDDの導入により、企業は取引先や投資家との対話を強化し、持続可能性への取り組みを明確に伝えることが求められます。

具体的な対応策として、以下のようなものが挙げられます。

- サプライヤーとの協力強化

取引先に対し、CSDDDへの対応を求めるチェックリストを提供環境・人権基準を満たすための共同プロジェクトの実施 - 投資家向けのESGレポーティング強化

サステナビリティ指標(SBTi、TCFDなど)の導入投資家向け説明会での環境・人権対策の明示 - 消費者・NGOとのエンゲージメント

環境・社会課題に関する企業の取り組みを積極的に発信企業の透明性を高めるためのダイアログの促進

このように、CSDDDは企業に対し、単なるリスク管理ではなく、ステークホルダーとの継続的な対話を求める規制として機能しています。

企業は、単なるコンプライアンス対応ではなく、戦略的なサステナビリティ経営を進める必要があると言えるでしょう。

デューデリジェンス強化事例

CSDDDの導入により、企業は環境・人権リスクの特定と管理をより厳格に行う必要があります。

また、日本企業はCSDDDの直接適用やサプライチェーン上の間接的な影響を受けるため、早急な対応が求められています。

企業の先行事例

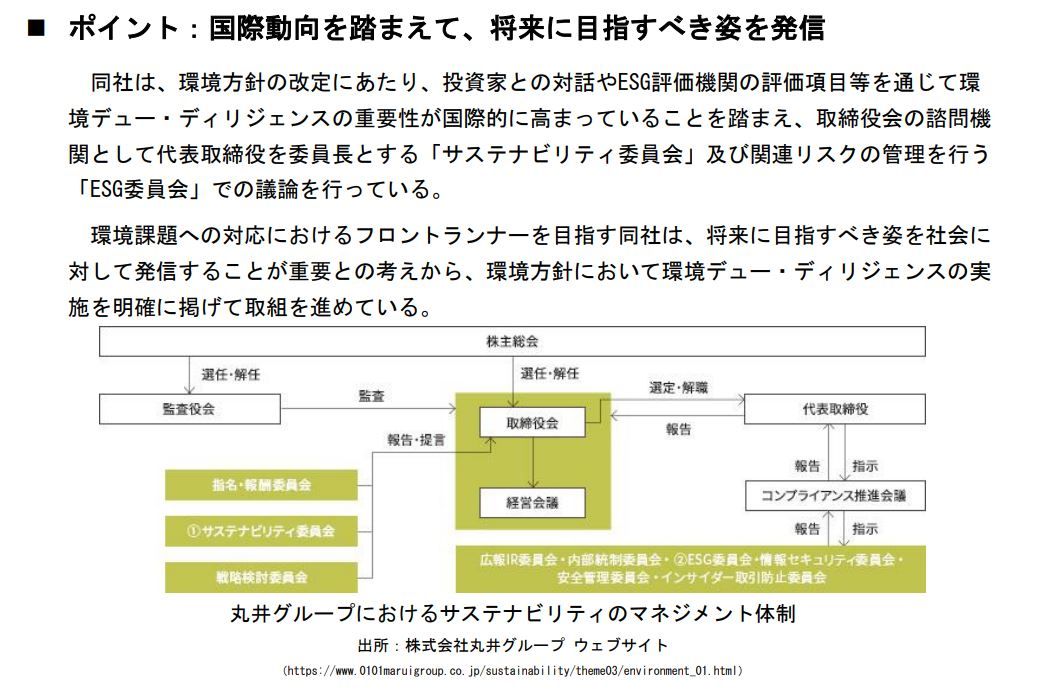

丸井グループ:環境DD(デューデリジェンス)の標準化

丸井グループは、環境デューデリジェンス(DD)の標準化を進めることで、サプライチェーン全体の環境リスク管理を強化しています。同社は、以下の取り組みを実施しています。

- 環境方針の策定とリスク評価プロセスの標準化すべてのサプライヤーに対し、環境リスク評価を義務付け原材料調達から製造・物流までの環境負荷を可視化

- サプライヤーとの協力強化環境負荷の大きい事業活動について、低炭素化のための共同プロジェクトを実施遵守状況のモニタリングを行い、定期的な報告を義務付け

このように、丸井グループはCSDDDの義務に先駆けて、環境リスクの管理体制を構築しており、日本企業にとって有益な事例となっています。

▼出典:環境省 環境デュー・ディリジェンスに関する取組事例集

アサヒグループ:サプライヤーと連携したリスク管理

アサヒグループは、世界36カ国で展開する食品・飲料事業を通じて、サプライチェーン全体の環境・人権リスク評価を強化しています。

- サプライチェーンのリスク評価高リスク地域の農産物生産地において、環境・人権リスクの詳細な調査を実施生産地ごとに異なるリスクに応じた是正措置の実施計画を策定

- サプライヤーとの連携による改善策の導入持続可能な農業・水資源管理の取り組みを強化サプライヤーと共同でリスク削減策を実施し、環境負荷を低減

アサヒグループは、サプライチェーン全体の持続可能性を重視し、サプライヤーとの協力によるリスク管理モデルを確立しています。これは、CSDDDの要件を満たす上で非常に参考になる事例と言えるでしょう。

▼出典:ASAHI GROUP SUSTAINABILITY REPORT(2024年6月発行)

日本企業の対応と影響

直接適用対象となる日本企業(自動車・電子機器メーカーなど)

CSDDDは、EUに拠点を持たない企業であっても、以下の条件を満たす場合は直接適用されます。

- EU域内での売上高が4.5億ユーロ(約700億円)以上

- EU市場で事業を展開するグローバル企業(自動車・電子機器メーカーなど)

この条件に該当するトヨタ、日産、パナソニック、ソニーなどの大手メーカーは、CSDDDの影響を直接受けることになります。

これにより、サプライチェーン全体のリスク管理を強化しなければならないという課題が生じています。

EU企業との取引がある企業への間接的影響

EU企業との取引がある日本企業も、CSDDDに対応する必要が出てきます。

- 自動車部品メーカー:EUの自動車メーカー(フォルクスワーゲンやBMW)との取引継続のために、環境・人権リスクの報告義務が発生

- 電子部品メーカー:EUの大手企業が取引条件として、デューデリジェンス対応を求めるケースが増加

このように、日本企業がEU企業と取引を継続するためには、CSDDDの要件を満たす体制を整えることが不可欠となっています。

環境DDと人権DDを統合した評価フレームワークの構築

CSDDDでは、環境と人権の両方に関するデューデリジェンス(DD)が求められます。そのため、以下のような統合フレームワークの構築が重要です。

- 環境DDCO₂排出量、水使用量、廃棄物管理などの環境リスク評価

- 人権DD児童労働、強制労働、差別、劣悪な労働環境の評価

- 統合評価システムの導入環境・人権リスクを統一的に管理できるデータベースを構築

このフレームワークを導入することで、企業はCSDDDの要求に対応しつつ、包括的なリスク管理が可能になります。

気候変動対応のためのSBTi認定目標との連動

CSDDDの気候変動対策義務に対応するためには、SBTi(Science Based Targets initiative)認定目標の取得が有効な手段となります。

- SBTiとは?科学的根拠に基づいた温室効果ガス排出削減目標を設定する国際的な枠組み

- 企業の対応SBTi認定を取得し、パリ協定1.5℃目標に整合する削減計画を策定省エネ対策・再生可能エネルギー導入を推進

SBTi認定を取得することで、企業はCSDDDの要件を満たすだけでなく、投資家や取引先からの評価向上にもつながります。

CSDDDの規制強化の可能性と今後の動向

EUの更なる環境・人権規制の展開

CSDDDは、EUの環境・人権規制の一環として導入されたものであり、今後も追加的な規制強化が進む可能性があります。

1. CSDDDの適用範囲拡大の可能性

現在のCSDDDは、売上高4.5億ユーロ以上の大企業が主な対象となっていますが、将来的には中堅企業やより多くの業種に適用範囲が拡大される可能性があります。

- EU加盟国の一部では、より厳格な国内法の導入を検討している

- 中小企業(SME)にも段階的に規制を適用する動きがある

- 現在適用外となっている一部業種(特定の金融機関やIT企業)にも影響が及ぶ可能性

このように、CSDDDの適用範囲が拡大することで、より多くの企業が直接的な影響を受ける可能性が高まっています。

2. EUにおける追加的な環境・人権規制の強化

EUでは、CSDDD以外にも、持続可能な企業活動を促進するための法規制が次々と策定されています。

- サステナブル・ファイナンス開示規則(SFDR)投資家に対し、投資先企業のサステナビリティ情報開示を義務化企業の環境・社会リスク開示の透明性を強化

- EUの強制労働禁止規則(Forced Labor Ban)強制労働による製品のEU市場での流通を禁止CSDDDの人権デューデリジェンスと連携し、サプライチェーン監査の厳格化を促進

- グリーン・クレーム規制(Green Claims Directive)企業の環境配慮に関する広告やマーケティング表現の厳格化「グリーンウォッシング」(実態のない環境配慮の宣伝)の排除を目的とする

これらの規制は、企業に対し、より透明性の高い報告と実効性のある環境・人権対策を求める方向へ進んでいることを示しています。CSDDDだけでなく、EUの全体的な規制強化の流れを注視し、今後の動向に備える必要があります。

企業が今からできる対応策

CSDDDの施行を見据え、企業は単なるコンプライアンス対応ではなく、戦略的な持続可能性経営を確立する必要があります。企業が今から取り組める具体的な対応策を紹介します。

1. デューデリジェンス体制の強化

CSDDDでは、企業が環境・人権デューデリジェンス(DD)を実施し、その結果を公表することが求められます。

今後の規制強化を考慮し、以下の対応も検討しておくとよいでしょう。

- デューデリジェンスポリシーの策定自社およびサプライチェーンにおける環境・人権リスク管理方針を明確化ステークホルダーとのコミュニケーションを強化

- リスク評価の実施と是正措置の強化高リスクのサプライヤーに対する監査を実施違反が発覚した場合の是正措置を事前に準備

- サプライヤーへの要求事項の見直し取引契約にCSDDDの要件を反映し、サプライヤーに遵守を求める研修やガイドライン提供を通じた支援を行う

2. サステナビリティ情報の開示強化

今後の規制強化に備え、企業はサステナビリティに関する情報開示を充実させることが求められます。

- 国際基準に基づく開示強化企業のESGリスクと機会に関する情報を、国際的な基準に沿って開示投資家向けに気候変動リスクやサプライチェーンリスクを明確に説明

- ESGデータ管理システムの導入デジタルツールを活用し、環境・人権リスクデータを一元管理AI・ビッグデータを活用し、リスク特定と是正措置の効率化を図る

3. 気候変動対策の加速

CSDDDの義務の一環として、企業はパリ協定1.5℃目標に沿った気候変動対策を進める必要があります。

- SBTi認定目標の取得科学的根拠に基づいたCO₂排出削減目標を設定事業戦略と気候変動対策の統合

- Scope 3排出量の管理強化サプライチェーン全体のCO₂排出量を算定し、削減計画を策定取引先にも排出削減の協力を求める

4. サプライチェーンマネジメントの見直し

企業がCSDDDを遵守するためには、サプライチェーンの可視化とリスク管理の強化が不可欠です。

- ブロックチェーン技術の活用取引先の環境・人権リスクデータをリアルタイムで管理透明性のあるサプライチェーンを構築

- サプライヤーとの長期的なパートナーシップ構築監査だけでなく、共同で持続可能な取引を推進環境負荷の低い取引先を優先する方針の確立

まとめ

企業サステナビリティ・デューデリジェンス指令(CSDDD)は、環境・人権リスクの特定・管理・報告を義務付けるEUの新たな規制であり、取締役の責任やバリューチェーン全体の影響管理が求められます。

今後、EUの規制強化が進む中、企業は環境・人権デューデリジェンスの体制整備、気候変動目標の策定、情報開示の透明性向上に取り組む必要がでてくるでしょう。

単なるコンプライアンス対応ではなく、持続可能な経営戦略としてサステナビリティを組み込み、競争力を高めることが求められます。

できる限り早くに対応することで、企業の成長と市場での優位性を確保できると考えられます。