ホールライフカーボンとは?オペレーショナルカーボン・エンボディドカーボンについても解説

建築分野の脱炭素化は、もはや冷暖房や照明といった運用段階の省エネだけでは語れません。

世界的に注目されているのが、ホールライフカーボン(WLC)という考え方です。

これは建物の資材調達から建設、使用、解体・廃棄に至るまで、ライフサイクル全体で排出される温室効果ガスを包括的に評価する枠組みを指します。

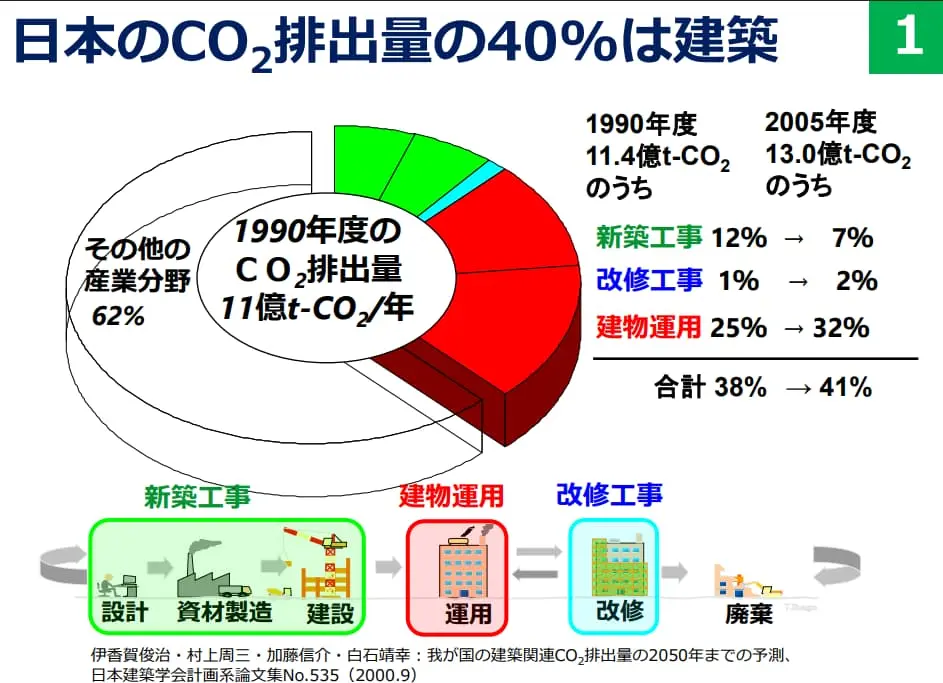

従来のオペレーショナルカーボンに加え、資材製造や施工時に発生するエンボディドカーボンやアップフロントカーボンが注目されるのは、省エネ性能の向上により運用時の排出割合が相対的に小さくなったためです。

欧州ではEN 15978やEPBD改正を通じてライフサイクル算定が義務化され、米国でもBuy Clean政策が導入されています。

こうした国際的潮流を背景に、日本でも2028年から段階的に制度化が始まる予定です。

本記事では、ホールライフカーボンの基本概念とその重要性、国際動向、そして企業に求められる実務対応までを分かりやすく解説します。

ホールライフカーボン(WLC)とは?

ホールライフカーボンの定義と背景

ホールライフカーボン(Whole Life Carbon, WLC)とは、建物の資材調達から建設、運用、解体・廃棄に至るまで、ライフサイクル全体で排出される温室効果ガスの総量 を指します。

従来は冷暖房や照明など、運用段階のエネルギー消費(オペレーショナルカーボン)が中心に議論されてきました。

しかし、省エネ基準強化によりこの部分は大幅に削減されており、今では建設資材の製造や輸送といったエンボディドカーボンの比重が高まっています。

背景には「省エネ一辺倒からライフサイクル全体へ」という考え方の転換があります。

▼出典:経済産業省 第3回GX市場創出に向けた研究会(2024.2.9)

国際的な潮流と標準化の動き

WLCはすでに世界的な標準として位置づけられています。

欧州標準化委員会が策定した EN 15978 は建築物の環境性能をライフサイクルで評価する枠組みとして普及し、ライフサイクルアセスメント(LCA)の国際標準である ISO 14040シリーズ も広く参照されています。

さらにEUは改正 建築物エネルギー性能指令(EPBD) によって、建物全体の温暖化ポテンシャル算定と報告を義務化。

2028年から段階的に適用される予定です。

こうした国際的な規制の流れは、日本における制度化にも直結しており、ホールライフカーボンが建築・不動産業界の新しい競争基準として注目されています。

▼出典:一般社団法人不動産協会 不動産業界における カーボンニュートラルに向けたサプライチェーンでの取組み要望

オペレーショナルカーボンの基礎と課題

オペレーショナルカーボンの基礎

オペレーショナルカーボン(Operational Carbon) とは、建物の運用段階において冷暖房・照明・給湯・換気といったエネルギー使用から生じる温室効果ガス排出を指します。

建物が稼働している限り発生し続けるため、従来は最も大きな環境負荷要因として政策的にも重視されてきました。

日本では 省エネ法(エネルギーの使用の合理化等に関する法律) をはじめ、建築物省エネ基準や地域の条例に基づく規制が強化されており、ZEB(ゼロ・エネルギー・ビル)やZEH(ゼロ・エネルギー・ハウス)の普及も進んでいます。

これらは高断熱化・高効率設備・再生可能エネルギー導入などによって、運用時の排出を大幅に削減する取り組みです。

▼出典:一般社団法人不動産協会 不動産業界における カーボンニュートラルに向けたサプライチェーンでの取組み要望

課題と今後の視点

ただし、建築分野におけるオペレーショナルカーボン削減は一定の成果を上げた一方で、新たな課題が浮き彫りになっています。

省エネ性能が向上するほど、建物のライフサイクル全体に占める運用段階の排出割合は低下し、代わりにエンボディドカーボン(建材製造・建設由来の排出)の比率が高まっているのです。

この変化は「見える排出」から「隠れた排出」へと課題がシフトしていることを意味します。

今後は、運用段階の効率化を進めつつ、建設資材の選択や設計段階からの最適化を同時に行うことが不可欠です。

つまり、オペレーショナルカーボンだけに注目するのではなく、ホールライフカーボン全体での最適解を追求することが、これからの建築に求められる視点といえます。

▼出典:一般社団法人不動産協会 不動産業界における カーボンニュートラルに向けたサプライチェーンでの取組み要望

エンボディドカーボンとアップフロントカーボン

エンボディドカーボンとは?

エンボディドカーボン(Embodied Carbon) とは、建築資材の調達・製造・輸送から建設、維持管理、解体・廃棄に至るまでに排出される二酸化炭素のことを指します。

運用段階のように日常的に目に見える排出ではありませんが、建物のライフサイクル全体における温室効果ガス排出の大きな部分を占めています。

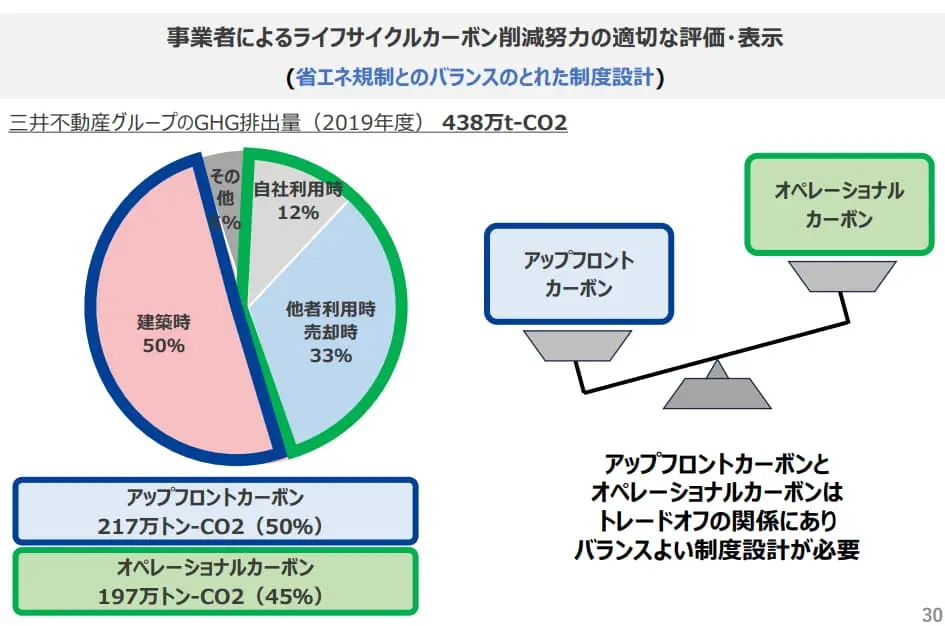

特にZEB(ゼロ・エネルギー・ビル)のように省エネ性能が高い建物では、運用時の排出が減少する分、エンボディドカーボンが全体の5割を超えるケースもあり、「隠れた排出源」として国際的に注目されています。

▼出典:一般社団法人不動産協会 不動産業界における カーボンニュートラルに向けたサプライチェーンでの取組み要望

アップフロントカーボンの位置づけ

エンボディドカーボンの中でも、建設段階で集中して排出されるものを特に アップフロントカーボン(Upfront Carbon) と呼びます。

これは、資材製造や施工時に短期間で大量に排出される特徴があり、2030年目標など「時間軸を意識した気候変動対策」を考えるうえで非常に重要です。

たとえば、建設直後に発生する排出は将来の大気中濃度を早期に押し上げるため、単なる総量削減だけでなく排出時期の前倒し管理がカギとなります。

▼出典:一般社団法人不動産協会 不動産業界における カーボンニュートラルに向けたサプライチェーンでの取組み要望

削減に向けた実践策

エンボディドカーボンやアップフロントカーボンを削減するには、資材・設計・施工の各段階で工夫が必要です。

代表的な手法としては、以下のような取り組みが挙げられます。

- 低炭素建材の活用:混合セメント、リサイクル鉄、炭素貯蔵効果を持つ木材など。

- リユース・リサイクル:解体時の資材再利用や、モジュール化された部材の再活用。

- 解体容易設計(DfD: Design for Disassembly):将来の分解・再利用を前提とした設計思想。

こうした施策は、国際的には「マテリアルパスポート」と呼ばれる資材情報のデジタル管理とも連動しつつあり、企業のESG評価や投資家対応にも直結します。

なぜ今ホールライフカーボンが注目されるのか

政策要請と脱炭素の流れ

ホールライフカーボンが急速に注目を集めている背景には、国際的な脱炭素政策があります。

パリ協定では、世界平均気温の上昇を「産業革命前から2℃より十分低く、1.5℃に抑える」ことを目標に掲げ、各国に大幅な温室効果ガス削減を求めています。

日本もこの枠組みの中で 「2050年カーボンニュートラル」 を宣言しており、建築分野における排出量削減が不可欠とされています。

従来の省エネ中心の施策だけでは達成困難であるため、建物のライフサイクル全体を対象にするホールライフカーボンの考え方が政策的にも必要とされているのです。

国際規制の強化と市場への影響

世界の主要地域では、すでにホールライフカーボンに関する規制が動き始めています。

EUでは改正された 建築物エネルギー性能指令(EPBD) に基づき、新築建物に対してライフサイクル全体の温暖化ポテンシャル算定と報告が義務化されつつあります。

アメリカでは Buy Clean政策 や インフレ抑制法(IRA) により、連邦調達において低炭素建材の使用が優遇され、建材サプライチェーン全体に新しい基準が導入されています。

こうした国際的な動きは、グローバルに事業を展開する企業や海外資本と関わる不動産・建設業界に直接的な影響を及ぼしており、日本の企業も無関係ではいられません。

▼出典:経済産業省 第3回GX市場創出に向けた研究会(2024.2.9)

投資家・金融市場からの圧力

さらに大きな要因が、投資家や金融市場からの要求です。

ESG投資の拡大に伴い、企業はScope3排出量の把握と開示を求められるようになっています。

建築物におけるエンボディドカーボンやアップフロントカーボンはまさにScope3の主要項目に該当し、透明性のあるデータ提供が投資判断の前提条件となりつつあります。

国際的な不動産・インフラ投資評価である GRESB でも、ライフサイクル全体の炭素排出削減に関する取り組みが高く評価される傾向が強まっています。

つまり、ホールライフカーボンへの対応は単なる環境配慮ではなく、資金調達力や企業価値に直結する経営課題になっているのです。

日本の制度化と企業が取るべきアクション

2028年から始まる制度化の流れ

日本でもホールライフカーボン(WLC)算定の制度化が本格化し、2028年から大規模な非住宅建築物を対象に段階的に導入される予定です。

これは国際的な規制動向に対応すると同時に、日本の建築分野が「2050年カーボンニュートラル」達成に向けて大きく舵を切る重要な節目といえます。

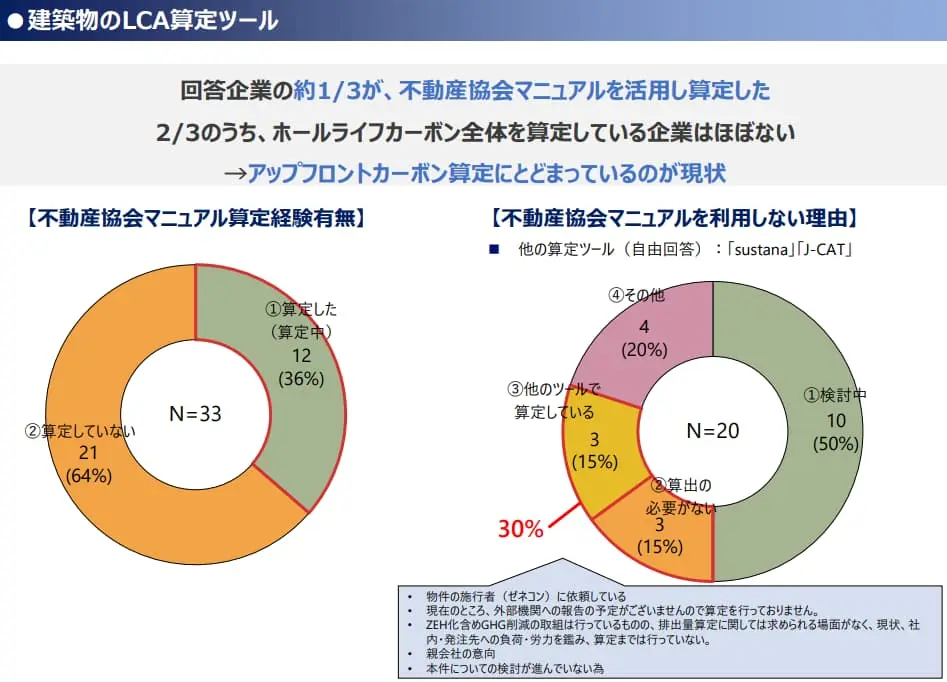

その基盤を支えるのが、国土交通省と産業界が連携して開発を進める J-CAT(Japan Construction Carbon Tool) です。

J-CATは建築物のライフサイクル全体にわたる温室効果ガス排出量を一貫して算定できるツールであり、今後の標準的な算定基盤として普及が進むことが期待されています。

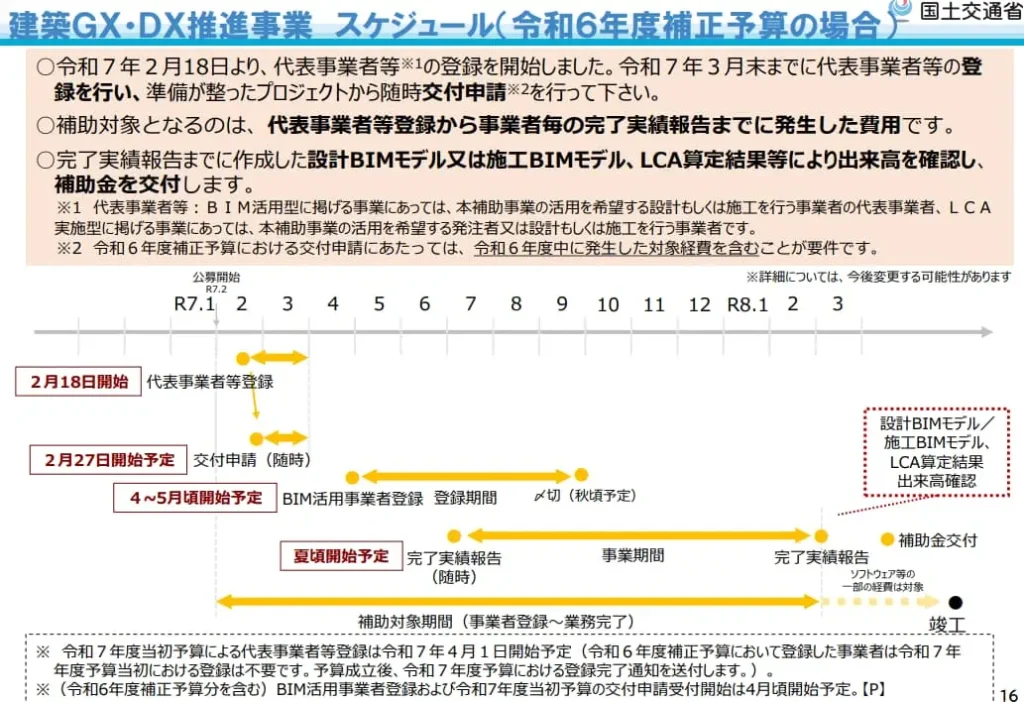

また、建築分野におけるデジタル化と脱炭素化を同時に推進する「建築GX・DX補助金」などの政策支援も整備されつつあり、産官学の連携による取り組みが加速しています。

企業に求められる実務対応

制度化を前に、企業は待ちの姿勢ではなく、積極的な準備が求められています。

役割ごとに考えると、以下のようなアクションが有効です。

- 設計・建設会社

BIMとLCAを統合した「BIM-LCA」の導入により、設計段階からWLCを見える化。

顧客に対して低炭素設計を提案できる体制を強化することが競争力につながります。 - 建材メーカー

製品ごとの環境影響を定量化した EPD(環境製品宣言) を整備し、低炭素型建材の開発を推進。国内外の規制・調達要件に適合する製品ラインナップを揃えることが必須です。 - デベロッパー・投資家

プロジェクト評価や投資判断において WLC算定結果を組み込む ことで、GRESBやESG投資の評価向上を狙えます。

これにより資金調達力やブランド価値の向上にも直結します。

こうした動きは単なる環境対策ではなく、建築・不動産業界の新しい競争基準を形成していくものです。

制度化が本格化する前に体制を整える企業こそが、今後の市場で優位に立てるといえるでしょう。

▼出典:一般社団法人不動産協会 不動産業界における カーボンニュートラルに向けたサプライチェーンでの取組み要望

まとめ

ホールライフカーボン(WLC)は、建物の資材調達から解体・廃棄までの全ライフサイクルで排出される温室効果ガスの総量を捉える新しい基準です。

従来重視されてきたオペレーショナルカーボンの削減は進んだ一方で、エンボディドカーボンやアップフロントカーボンといった「隠れた排出」の重要性が増しています。

こうした背景には、パリ協定や2050年カーボンニュートラルの国際的要請、さらにEUの報告義務や米国のBuy Clean政策など規制強化の流れがあります。

投資家や金融市場もScope3開示やGRESB評価を通じて企業に透明性を求めており、対応は経営戦略に直結します。

日本でも2028年から制度化が始まり、J-CATや建築GX・DX補助金が支援策として整備されつつあります。

企業にとってWLCは単なる環境対応ではなく、競争力を左右する新しい基準となっており、早期に体制を整えることが持続的成長のカギとなります。