TCFDからISSB基準へ:企業が知るべき気候変動リスクと情報開示の最新ガイド

気候変動が企業の経営に与える影響は、もはや一部の環境課題ではありません。

サプライチェーンの混乱、規制強化、投資家の判断基準の変化など、事業の存続や成長に直結する要素として世界中の企業が注目しています。

そうした中で2015年に設立されたTCFD(気候関連財務情報開示タスクフォース)は、企業が気候変動リスクや機会を財務情報として開示する国際的な枠組みを提示し、経営戦略の新しい基準をつくりました。

2023年10月にはその役割を終えましたが、その内容はISSB(国際サステナビリティ基準審議会)の基準として継承され、今も世界の投資家・企業の共通言語になっています。

この記事では、TCFDがなぜ重要視され続けているのか、その考え方がどう引き継がれているのかを解説するとともに、移行リスク・物理的リスク、4つの開示項目、日本企業の現状、実践のための6ステップをわかりやすく整理します。

気候変動時代における透明性の高い経営と持続可能な成長戦略のヒントをつかみたい方は、ぜひ最後までご覧ください。

TCFDとは? 役割を終えても残る考え方と開示の重要性

TCFD(Task Force on Climate-related Financial Disclosures/気候関連財務情報開示タスクフォース)は、2015年にG20の要請を受け、金融安定理事会(FSB)が設立した国際的な組織です。

目的は、企業が気候変動によるリスクや機会を財務情報として投資家に分かりやすく開示できるようにすることでした。

気候変動は企業の業績や資産価値に直接影響を及ぼすリスクであり、金融システム全体の安定性を脅かす要因にもなります。

こうした背景からTCFDは、ガバナンス・戦略・リスク管理・指標と目標の4つの観点で開示を行う枠組みを整え、世界のスタンダードとなりました。

そして2023年10月、TCFDの提言はISSB(国際サステナビリティ基準審議会)の基準に正式に統合され、タスクフォースとしての活動は終了しました。

つまり、TCFDそのものは終わりましたが、その考え方と開示フレームワークは今も有効で、国際基準の中に生き続けています。

今後は、ISSBの基準(IFRS S1・S2)に沿って開示を進めることが求められますが、TCFDで定められた内容を理解していることが依然として重要です。

TCFD対応の経験が、これからの企業開示の基礎になります。

なぜTCFDの考え方は広く支持されたのか

TCFDが提言した枠組みは、発足当初から世界中の投資家や金融機関に強く支持されてきました。

その理由は、気候変動が企業の業績や資金調達に直接影響を与える重大な経営リスクであることを明確に示し、その情報を投資家にわかりやすく伝える方法を初めて整理したからです。

企業がこの考え方に沿って情報開示を行うと、投資家は企業のリスク耐性や成長戦略を理解しやすくなります。

結果として、建設的な対話(エンゲージメント)が進み、投資や資金調達の機会を広げやすくなるというメリットが生まれます。

こうした背景から、TCFDの枠組みは単なる環境対策ではなく、企業価値の向上や競争力強化の基盤として世界的に受け入れられていきました。

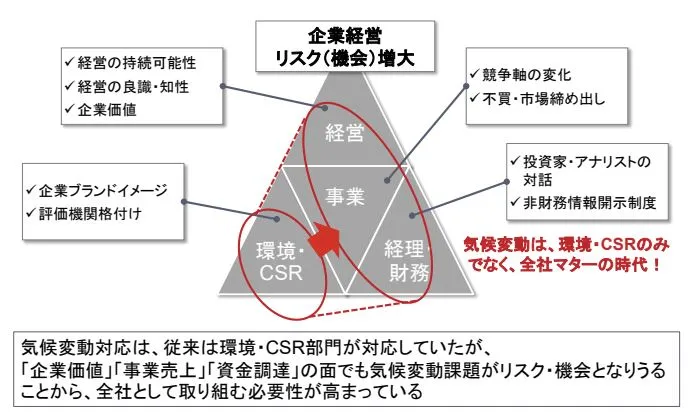

企業の対応は「CSR中心」から「経営課題」へ

TCFDの登場以前、気候変動への取り組みはCSR(企業の社会的責任)や環境部門の担当業務という位置付けでした。

しかし、気候変動リスクがサプライチェーンの混乱、エネルギーコスト、規制強化などを通じて企業経営そのものに影響することが明らかになるにつれ、流れは大きく変わりました。

現在では、経営企画部門や財務部門が中心となり、取締役会レベルで戦略に組み込む動きが主流です。

これはTCFDが終了し、2024年からISSBの基準(IFRS S1・S2)に統合された後も変わりません。

むしろ、グローバル基準に沿った情報開示を求められる今こそ、経営レベルでの対応が必須になっています。

気候変動リスクは経営の中心課題に

日本の環境省も、公式ガイド「TCFDを活用した経営戦略立案のススメ」の中で、明確にこう指摘しています。

気候変動は環境問題にとどまらず、企業の価値、売上、さらには資金調達の可否にも直接影響を与えるリスクである――と。

つまり、気候変動対応はもはやCSRの一部ではなく、企業全体で取り組むべき経営戦略のテーマとして位置づけられています。

これからの企業は、温暖化リスクを回避するだけでなく、それを事業機会として活かせるかどうかが競争力を左右します。

ISSBの基準に統合された今も、TCFDで示された考え方は経営の中心に組み込まれつつあります。

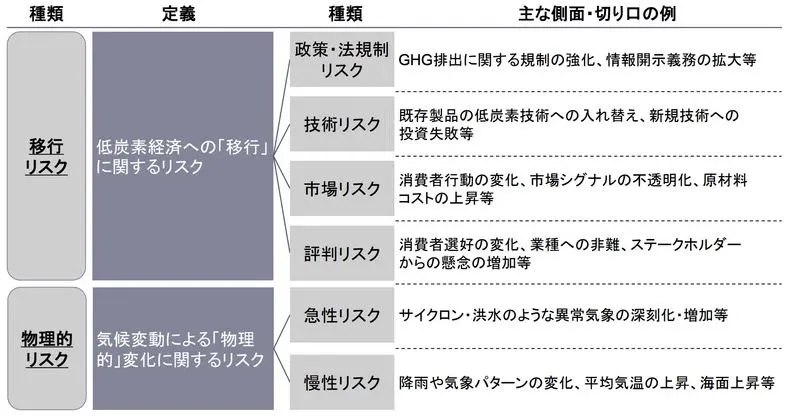

気候変動が企業にもたらす2つのリスク

気候変動は、いまや企業経営に無関係ではいられない大きな外部要因です。

カーボンニュートラルやサステナブル社会への移行が加速するなか、環境配慮は企業価値を左右する重要テーマとなっています。

しかし、気候変動の影響を認識していながら、経営の意思決定に十分に反映できていない企業が多いのも現実です。

将来の成長を守るためには、気候変動が生むリスクを正しく理解し、事前に備えることが欠かせません。

これらのリスクは大きく分けて次の2種類です。

1. 移行リスク

脱炭素社会への移行プロセスで生じるリスク

脱炭素化が進む過程では、ルールや市場が急速に変化し、従来の事業モデルが通用しなくなる可能性があります。主な要因は次の通りです。

- 政策・規制の強化

炭素税、排出量取引制度、環境基準の厳格化などにより、コストの上昇や戦略の見直しを迫られることがあります。 - 技術革新の進展

再生可能エネルギーや電動化技術の普及によって、旧来型の技術・製品の競争力が失われる可能性があります。 - 市場の変化

消費者・投資家が環境配慮型の商品や企業を選ぶようになり、対応が遅れるとシェアや資金調達力を失うリスクがあります。 - 評判リスク(レピュテーションリスク)

環境対応が不十分な企業は、社会からの評価低下や投資家の信頼喪失に直面します。

これらは直接的な災害ではなく、社会の変革そのものが生むリスクである点が特徴です。

すでに多くの企業はこの「移行リスク」を重要テーマとして開示し始めています。

取引制度とは?企業に必要な準備について解説.jpg)

2. 物理的リスク

異常気象や自然災害がもたらす直接的なリスク

気候変動による気温上昇や異常気象の増加は、企業活動に物理的な影響を与えます。

代表的なものは以下の通りです。

- 気温上昇の影響

農業・漁業の生産性低下、労働環境の悪化、冷房需要の増加によるエネルギーコスト上昇など。 - 異常気象・自然災害の激甚化

台風・洪水・干ばつなどが頻発・大型化し、サプライチェーン寸断やインフラ被害を引き起こします。 - 水資源の不足

水ストレスの拡大が、食品・製造業など水に依存する産業の生産計画を直撃します。

物理的リスクは目に見える災害として表れるため直感的に理解しやすい一方で、長期的な戦略に組み込んで管理する姿勢が求められます。

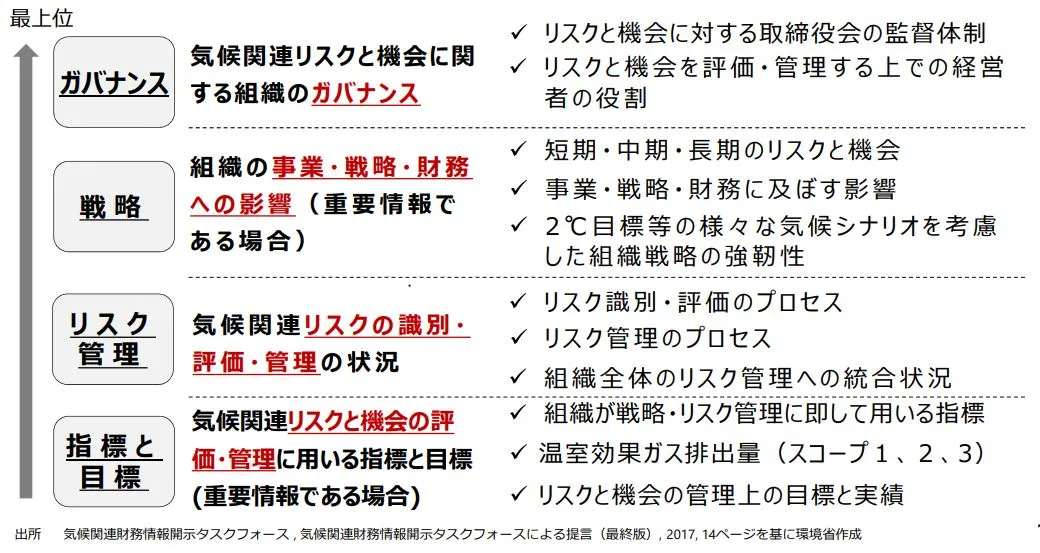

TCFDの開示フレームワーク:4つの分類と11の開示項目

TCFDが示した4つの開示項目は、現在はISSB(国際サステナビリティ基準審議会)のIFRS S2に引き継がれ、企業開示の世界標準となっています。

これらは「何を、どの視点で開示すべきか」を整理した基本のフレームワークです。

▼出典:環境省 気候関連財務情報開示タスクフォース(TCFD)の 概要資料

1. ガバナンス

気候変動対応に関わる意思決定と監督体制

まず問われるのは、企業が気候変動のリスクと機会に対してどのようなガバナンス体制を整えているかです。

経営陣や取締役会がどの程度この課題に関与しているかを明確に示すことで、組織としての本気度が評価されます。

開示例

- 気候関連課題を監督する委員会や担当役員の設置

- 取締役会への報告体制(頻度・形式)

- 経営戦略・意思決定の際にリスクを考慮するルール

- 気候関連目標の進捗をどうモニタリングしているか

ポイント

単なる報告書作りではなく、経営の中でどう統治・監督しているかを明確に示すことが求められます。

▼出典:環境省 気候関連財務情報開示タスクフォース(TCFD)の 概要資料

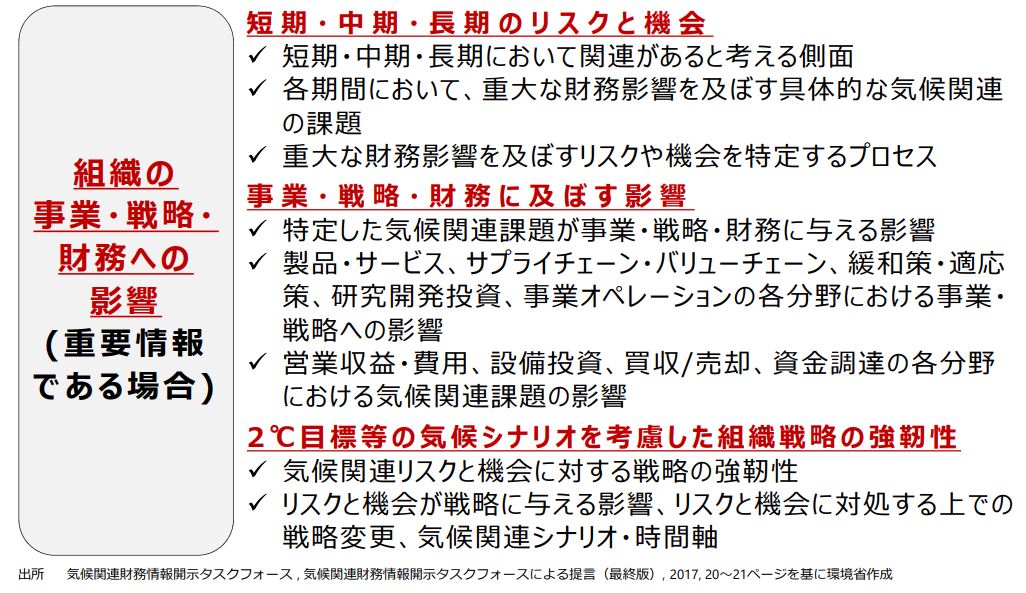

2. 戦略

リスクと機会を踏まえた長期的な経営戦略

次に、気候変動が企業の事業・財務に与える影響をどう評価し、それを戦略に組み込んでいるかを開示します。

特に、1.5℃・2℃シナリオなど複数の将来シナリオを前提に考えることが推奨されます。

開示例

- 短期・中期・長期の財務への影響(売上・コスト・投資など)

- 製品・サービス、サプライチェーン、研究開発への影響

- 設備投資や資金調達の計画への影響とその対応策

ポイント

「将来どうなるかを見据え、どう備えるか」を具体的に示すことが重要です。

▼出典:環境省 気候関連財務情報開示タスクフォース(TCFD)の 概要資料

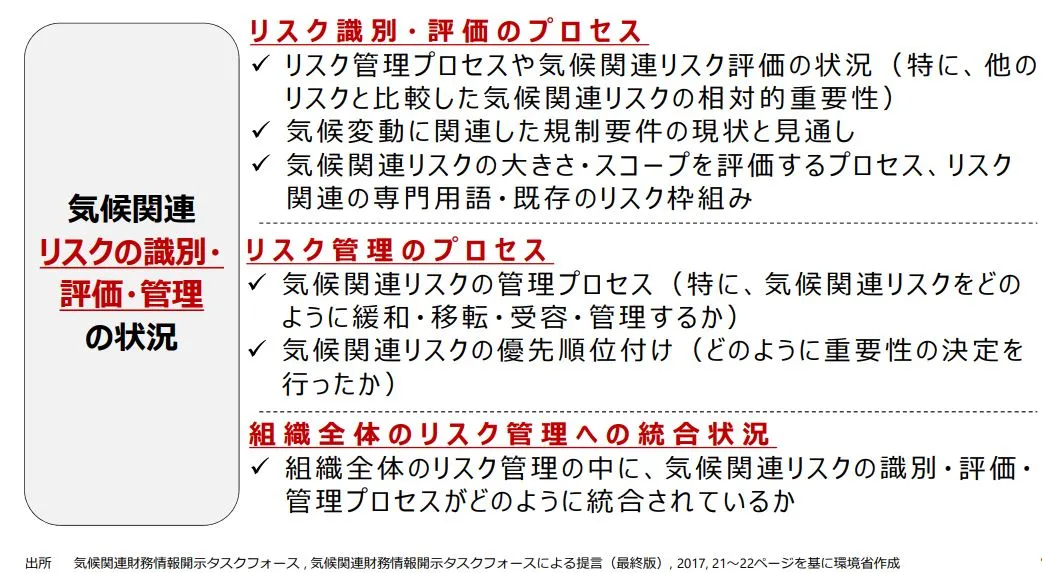

3. リスク管理

気候変動リスクをどう特定・評価・管理しているか

リスク管理では、気候関連リスクの特定・評価・優先順位付けの方法や、企業全体のリスクマネジメント体制にどう組み込んでいるかを明らかにします。

開示例

- 気候リスクの重要性をどう評価しているか

- リスクマネジメント全体に統合する仕組み

- リスク分析の結果や見通し

ポイント

単発の調査ではなく、継続的な管理プロセスの一部として運用しているかが問われます。。

▼出典:環境省 気候関連財務情報開示タスクフォース(TCFD)の 概要資料

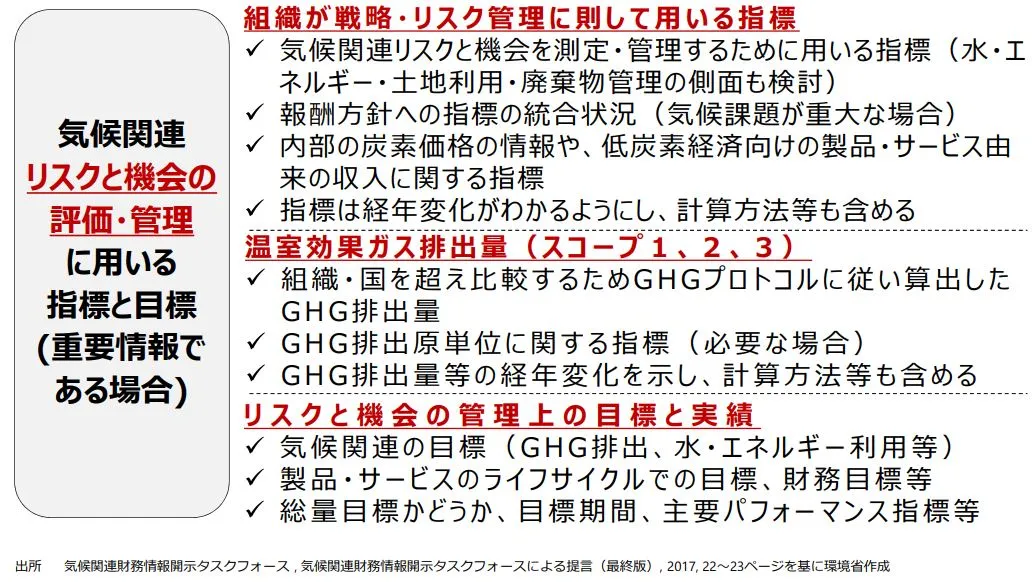

4. 指標と目標

リスク・機会を測定し進捗を追うための数値

最後に、設定した戦略やリスク管理を実効性あるものにするため、定量的な指標や目標を開示します。

開示例

- 活用している具体的な指標(KPI)

- 内部炭素価格の設定とその根拠

- 温室効果ガス(GHG)排出量(スコープ1〜3)

- 排出削減などの目標値と達成期限

ポイント

数値化によって進捗を検証できる仕組みを整え、投資家や社会が比較できる形で示すことが求められます。

▼出典:環境省 気候関連財務情報開示タスクフォース(TCFD)の 概要資料

日本企業のTCFD対応とサステナブル投資の拡大

日本企業は世界でも有数の規模で、TCFD(気候関連財務情報開示タスクフォース)の考え方を受け入れてきました。

2023年3月末の時点で、1,266社が賛同を表明しており、この数は世界的にも上位です。

これは、気候変動リスクや機会を財務情報として開示することが、投資家にとって企業評価の重要な基準になっていることを示しています。

特に近年、日本の金融機関や機関投資家は業績だけでなく、ESG(環境・社会・ガバナンス)の観点から企業価値を評価する姿勢を強めています。

この流れに後押しされ、日本国内のサステナブル投資残高は2023年3月末で約537.6兆円に達し、前年より8.9%増加しました。

これは、持続可能性を経営に組み込んだ企業が投資家から注目されている証拠でもあります。

TCFDの活動は2023年10月に終了しましたが、そこで示されたフレームワークはISSB(国際サステナビリティ基準審議会)の基準へと引き継がれ、日本企業もその流れに沿った開示を進めています。

今後は、投資家やステークホルダーに対して、気候変動リスクにどう対応し、長期的な成長をどのように描くのかを透明性高く示すことが、企業の信頼性を左右します。

サステナブル投資が拡大を続ける中、日本企業にとって「正確で分かりやすい情報開示」は競争力の源泉となるでしょう。

気候変動情報開示の進め方:6つの基本ステップ

TCFDの提言は2023年に役割を終えましたが、その考え方はISSB基準(IFRS S2)へ完全に引き継がれ、今も企業開示の中心的なフレームワークとして活用されています。

「重要なのはわかるけれど、実際にどう取り組めばいいのか分からない」という企業も多いのではないでしょうか。

ここでは、環境省がまとめた「TCFDを活用した経営戦略立案のススメ」を参考に、開示準備の流れを6つのステップで整理します。

1. 準備フェーズ:体制づくりと対象範囲の設定

最初に必要なのは、経営陣の理解を深め、組織として取り組む体制を整えることです。

主な進め方

- 経営層への説明と意識づけ

- シナリオ分析を行うプロジェクトチームの立ち上げ

- 対象となる事業範囲の特定(売上規模やCO₂排出量などの観点)

- 分析する期間を設定(例:2030年、2050年)

2. リスクと機会の特定・重要度評価

次に、気候変動が自社の事業活動に与える影響を洗い出し、どの程度重要かを整理します。

主な進め方

- 移行リスク・物理的リスク・機会を網羅的に洗い出す

- 供給網への影響、コスト増などを定性的に評価

- 影響の大きさで優先順位付け(大・中・小)

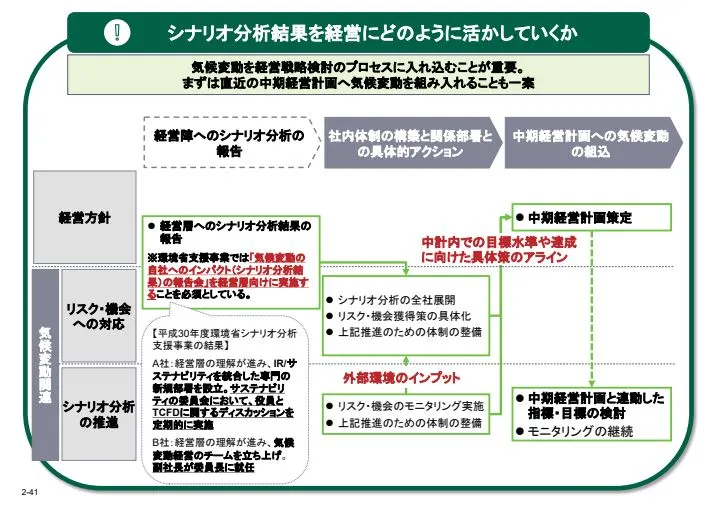

3. シナリオの設定:未来を複数のケースで想定

不確実な未来を1つの見通しで考えるのではなく、複数のシナリオをもとに変化を想定します。

主な進め方

- 1.5℃・2℃シナリオなど複数の温度上昇パターンを選ぶ

- 国際機関が公表する将来予測データを利用

- 主要なステークホルダーと協議し、想定シナリオを社内で合意

4. 事業・財務への影響を分析

シナリオの結果が企業の財務指標にどのように現れるのかを定量的に整理します。

主な進め方

- 売上・コスト・設備投資などへの影響を分析

- 可能な部分は数値化し、試算モデルを検討

- 影響度合いを財務諸表の形で整理

5. 対応策の検討と戦略策定

特定したリスクや機会に対して、具体的な戦略・対策を立てます。

主な進め方

- 現状の対応策を評価し、改善点を明確化

- 業界・競合の事例を参考に戦略を策定

- 実行計画(アクションプラン)を作成し、社内の役割を明確にする

6. 文書化と開示:透明性の高い報告へ

最後に、成果をまとめ、透明性の高い開示を行います。

主な進め方

- 開示方法を決定(統合報告書、有価証券報告書など)

- これまでの分析結果を整理し、読みやすい構成で報告書を作成

- 今後の方針や目標を明記し、継続的な改善につなげる

まとめ

TCFDは2023年10月に役割を終え、その考え方はISSB基準(IFRS S1・S2)に統合されました。

しかし、ガバナンス・戦略・リスク管理・指標と目標という4つの柱を軸にした開示の枠組みは今も国際的な基準として有効です。

気候変動が企業価値や資金調達に直結するリスクであることが明確になり、CSRの枠を超えて経営戦略の中心課題として扱われるようになりました。

移行リスクと物理的リスクの両面を捉え、シナリオ分析や財務インパクトの把握を行い、具体的な対応策を立てることが今後の競争力を左右します。

投資家から信頼される企業であり続けるには、透明性の高い開示と継続的な改善が欠かせません。