【グローバル比較】主要国の脱炭素戦略と企業の対応ポイントを解説

気候変動の影響が年々深刻化する中で、脱炭素はもはや環境政策にとどまらず、企業や国家の競争力を左右する“経済戦略”へと進化しています。

欧州、米国、中国など主要国は、法規制・投資・技術を組み合わせた独自のアプローチで脱炭素化を推進しており、日本企業にとっても無視できない動向となっています。

また、ESG投資の拡大や炭素国境調整措置(CBAM)など、国際的なルール形成も進み、サプライチェーン全体での排出削減が求められています。

本記事では、世界の脱炭素戦略を「政策」「再生可能エネルギー」「成功事例」の3つの軸で解説。

脱炭素経営がなぜ今重要なのか、その背景と実例を通じてわかりやすくお伝えします。

世界各国の脱炭素への取り組みと現状

脱炭素経営が注目される背景とは

企業経営における“脱炭素”は、単なる環境配慮ではなく、「事業継続性」と「競争力」に直結するテーマとして位置づけられるようになっています。

◼ なぜ今、脱炭素経営なのか?

かつて環境対策はコストとみなされていましたが、現在では「環境対応=経済合理性」という構図が広がっています。

特に注目されている背景には、以下の3つの要因が挙げられます。

①投資家の要求:ブラックロックなど世界の大手アセットマネージャーが、ESG投資やTCFD開示を通じて脱炭素経営を評価基準に組み込んでいます。

非対応企業は「投資先から除外」されるリスクも。

▼参考:ESGとは?サステナビリティ経営の基礎と最新トレンドを解説

②規制の強化:EUのCBAM(炭素国境調整措置)や米国のSECによる気候関連情報開示ルールの導入など、サプライチェーン全体に規制が波及。

これによりグローバル市場での信用を維持するためにも脱炭素対応が不可欠に。

③市場と消費者の変化:環境配慮型の商品選択が一般化し、企業価値の一部が「排出量」や「グリーン性」で測られる時代に。

ブランド価値や従業員のエンゲージメントにも影響を与えています。

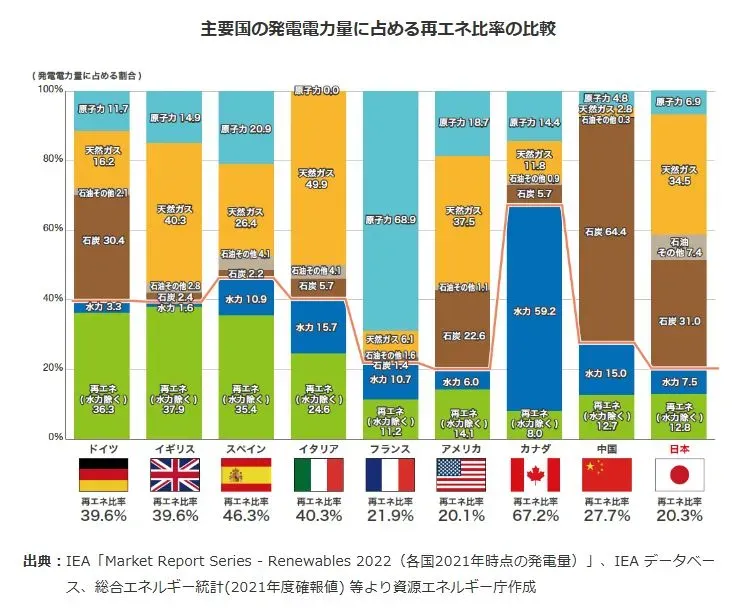

世界の主要国による脱炭素目標の設定と現状

各国は気候危機の深刻化に対応し、長期目標と短期施策の両面で脱炭素戦略を策定しています。

実行力や政策手段は国によって異なるものの、国際的な枠組みの中で進捗評価が行われています。

◼ 脱炭素目標の比較

◼ 現状と課題

多くの国が長期目標を掲げる中、「実効性」と「実現の速度」に課題を抱えています。

たとえば中国やインドは依然として石炭依存が高く、技術と制度の両面で国際支援が必要とされています。

一方、EUは規制強化によって排出削減が進む一方で、産業の競争力維持が課題となっています。

気候変動と脱炭素への世界的な対応の概要

気候変動への対応は「パリ協定」以降、国際社会の共通課題として制度化が進みました。

脱炭素はその中核的な戦略と位置づけられています。

◼ 国際枠組み:パリ協定とNDC(国別削減目標)

2015年のパリ協定では、世界の平均気温上昇を産業革命以前から1.5〜2℃以内に抑えるという目標が定められ、参加国は5年ごとに*NDC(国別貢献)*を更新する義務を負います。脱炭素はこのNDC実現のための“鍵”であり、再エネ、電動化、カーボンプライシング、森林保全などの政策が動員されています。

◼ 多国間協力の強化:G7・G20・COPの役割

気候サミットやCOP(気候変動枠組条約締約国会議)では、技術移転・資金支援・透明性確保が中心議題となっています。

特に先進国と途上国間での協調が求められ、1,000億ドル規模の気候資金の提供が継続的な論点です。

2023年のCOP28では、「化石燃料からの段階的脱却」が初めて合意文書に明記され、大きな転換点となりました。

▼参考:企業が知るべきCOPとは!?COP29から30へ 気候変動に立ち向かう国際的な取組

◼ ESG投資額追加による再生可能エネルギー生産の加速

近年、ESG(環境・社会・ガバナンス)投資は世界的に注目を集め、再生可能エネルギー分野への資金流入が加速しています。

しかし、最新のデータによれば、2024年第3四半期のESGファンドへの新規投資額は約104億ドルと、前年同期の水準を下回っています 。

これは、グリーンウォッシングへの懸念や市場の逆風が影響していると考えられます 。

▼参考:再エネ導入を考える企業必見|再生可能エネルギーの種類・導入方法・成功事例

アメリカでは、2023年5月にバイデン政権が農務省(USDA)を通じて、農村部のクリーンエネルギー推進のために約110億ドルの助成金と融資を提供すると発表しました。

これにより、風力、太陽光、バイオマス発電などのプロジェクトが支援される予定です。

イギリスは、2030年までに新車販売におけるガソリン車とディーゼル車の販売を禁止し、2035年までにすべての新車をゼロエミッション車とする目標を掲げています。

しかし、この政策に対しては自動車業界からの反発もあり、政府は柔軟な対応を検討しています。

中国は、2025年までに総エネルギー消費に占める非化石燃料の割合を20%に引き上げ、2060年までにカーボンニュートラルを達成する目標を設定しています。

この目標に向けて、風力、太陽光、水力発電の設備容量を急速に拡大しています。

しかし、最新の報告によれば、2025年までの炭素強度削減目標の達成が難しい状況であると指摘されています。

これらの動向から、各国が再生可能エネルギーの導入を加速させる中で、政策の実効性や市場の受容性、そして投資家の信頼性が重要な課題となっています。

▼出典:資源エネルギー庁 再エネの導入

注目される海外の脱炭素事例と導入事例

ヨーロッパ諸国における脱炭素の成功事例

ヨーロッパは“制度先進国”としての立場を活かし、脱炭素と経済成長の両立を実現しています。

中でもスウェーデン、ドイツ、デンマークは、政策・技術・市民参加の3要素を高次元で統合した好事例です。

◼ スウェーデン:世界最古の炭素税導入国

1991年に世界で初めて炭素税を導入し、1トンあたり100ユーロ以上という高水準の価格を維持。

それにもかかわらず、GDPは増加しつつ、1990年比で約30%以上の排出削減を達成。

特に家庭用暖房においてバイオマスベースの地域熱供給(District Heating)が普及し、脱化石燃料を促進。政策・インフラ・生活様式の転換を伴う“構造的脱炭素”を実現しています。

◼ ドイツ:「エネルギーヴェンデ(エネルギー転換)」の国家戦略

再生可能エネルギーの導入拡大を中心に据えた国家計画「エネルギーヴェンデ」により、2023年時点で電力の50%以上を再エネで賄う体制を確立。

脱原発政策を貫きながら、地域主導のエネルギー協同組合が約900以上設立され、市民による電力所有という民主的な仕組みが構築されています。

エネルギー自立と地方経済活性化が連動している点が高く評価されています。

◼ デンマーク:風力×バイオマス×地域熱供給の融合モデル

風力発電の比率は2022年時点で国内消費電力量の55%超。さらに、バイオマスによる熱供給と炭素回収(BECCS)の実証にも注力。

国営エネルギー企業Ørstedは、石炭火力から100%再エネ企業へと転換済み。洋上風力発電の国際展開も積極的で、英国・台湾・米国市場への技術輸出を進めています。

▼出典:エネルギートランジションをけん引する欧州 ―世界が脱炭素に向かう中今後もその存在感を保てるか―

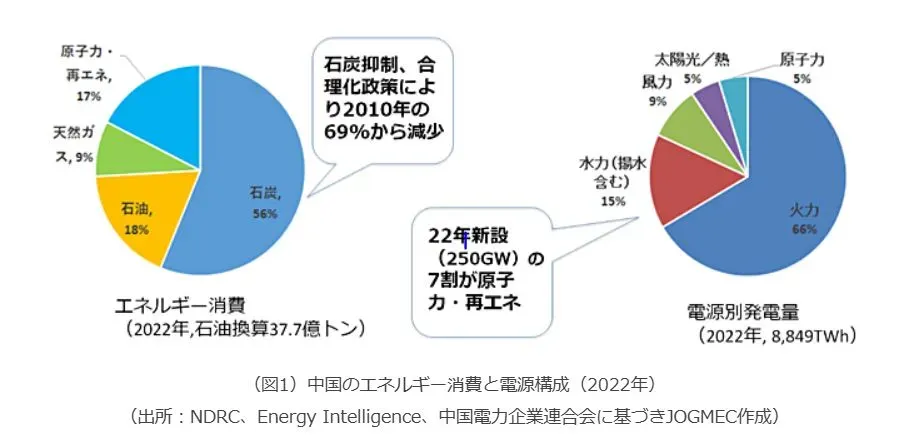

中国の脱炭素政策と再エネ導入の加速

世界最大の排出国である中国は、「2030年ピークアウト、2060年カーボンニュートラル」目標の下、中央集権的な強力政策で再エネ拡大と産業構造の転換を急速に進めています。

◼ 制度面:全国統一の炭素排出取引制度(ETS)

2021年に火力発電所を対象とした全国ETS(排出量取引制度)を開始。取引量で世界最大規模となり、段階的に鉄鋼・セメント・化学など高排出産業へと拡大予定。

これにより、企業単位での排出管理と効率改善が促進されています。

◼ 導入事例:内モンゴルのメガソーラー+砂漠緑化プロジェクト

黄砂の発生源でもある内モンゴル自治区で、広大な砂漠地帯に太陽光パネルを設置し、周辺に植樹して土地の固定化を図るプロジェクトが進行中。

再エネ導入と環境修復を同時に達成する好例であり、環境・社会・経済の統合的利益(Co-benefits)を実現しています。

◼ テック面:CATLによる革新的な蓄電池技術

世界最大の電池メーカーであるCATL(寧徳時代)は、鉄道輸送やデータセンター向けの長寿命・高安全バッテリーを開発。

これにより、再エネ由来の不安定な電力の有効活用が可能になり、系統安定化×再エネ最大活用が現実のものとなりつつあります。

▼出典:中国国有石油企業の上流投資と低炭素化戦略 ―増産と低炭素化の両立に腐心する政策遂行者―

米国の脱炭素政策と再生可能エネルギーの実装事例

米国は市場競争を活かした“民間主導型”の脱炭素が特徴で、法制度・資金・技術革新を組み合わせたインセンティブ設計が機能しています。

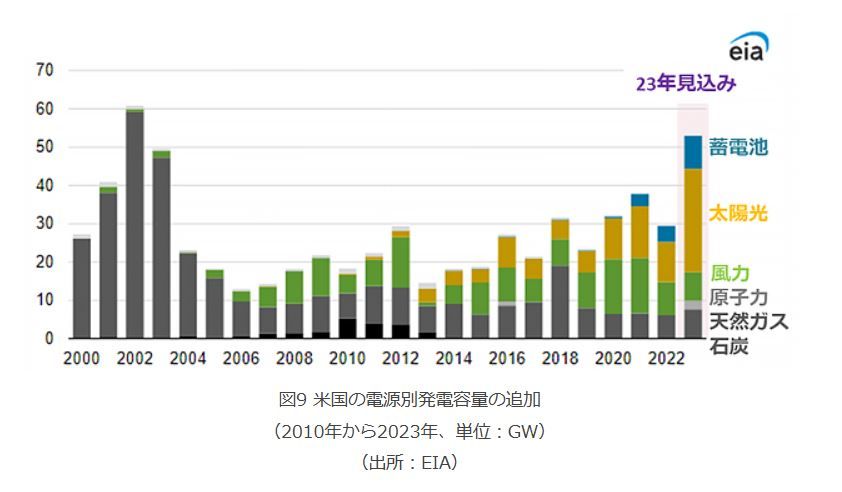

◼ 法制度:インフレ抑制法(IRA)のインパクト

2022年に施行されたインフレ抑制法(Inflation Reduction Act)では、再エネ、蓄電池、EV、水素、炭素除去などに対し、10年間で最大3,690億ドル(約54兆円)規模の補助・税優遇を投入。

この法案により、風力・太陽光の新規開発数が急増し、製造拠点の国内回帰(リショアリング)も加速。

◼ 実装事例①:テキサス州の“風×太陽×蓄電池”統合電源網

再エネ発電量が全米トップのテキサス州では、風力+太陽光+メガバッテリーを組み合わせたグリッド対応型電源が急増。

電力市場の自由化と民間投資の活用により、柔軟な需給調整が実現しています。

地域電力危機(冬季停電)を教訓に、災害対応としての再エネインフラの重要性も再評価されています。

◼ 実装事例②:テスラのVPP(バーチャル・パワー・プラント)事業

カリフォルニア州では、テスラのPowerwall(家庭用蓄電池)を数万戸規模で連携し、送電網の一部として活用するVPPが稼働中。

従来の集中型インフラから脱却し、分散型エネルギーモデルの社会実装が始まっています。

▼出典:米国のエネルギー・トランジション ―インフレ削減法(IRA)がもたらす新たなエネルギーの波―

まとめ

脱炭素はもはや一部の先進国や大企業の専売特許ではなく、あらゆる国・産業・企業にとって避けて通れない経営課題となっています。

各国は異なる強みを活かして再エネ導入や制度設計を進めており、その多様なアプローチには学ぶべき点が多くあります。

企業にとっては、政策動向や国際ルールの変化に柔軟に対応しつつ、自社に合った脱炭素戦略を構築することが今後の競争力を左右するカギとなります。

本記事が、そのための視野拡大と実践のヒントとなれば幸いです。