カーボンプライシングとは?メリットとデメリット:企業が知っておくべきポイント

気候変動対策が世界的に加速する中で、「カーボンプライシング」が注目を集めています。

これは、温室効果ガス(GHG)の排出にコストをかけることで、企業や個人が排出削減に取り組むインセンティブを作り出す仕組みです。

すでに多くの国が導入しており、炭素の価格を経済の中に組み込むことで、持続可能な成長と脱炭素社会への移行を後押ししています。

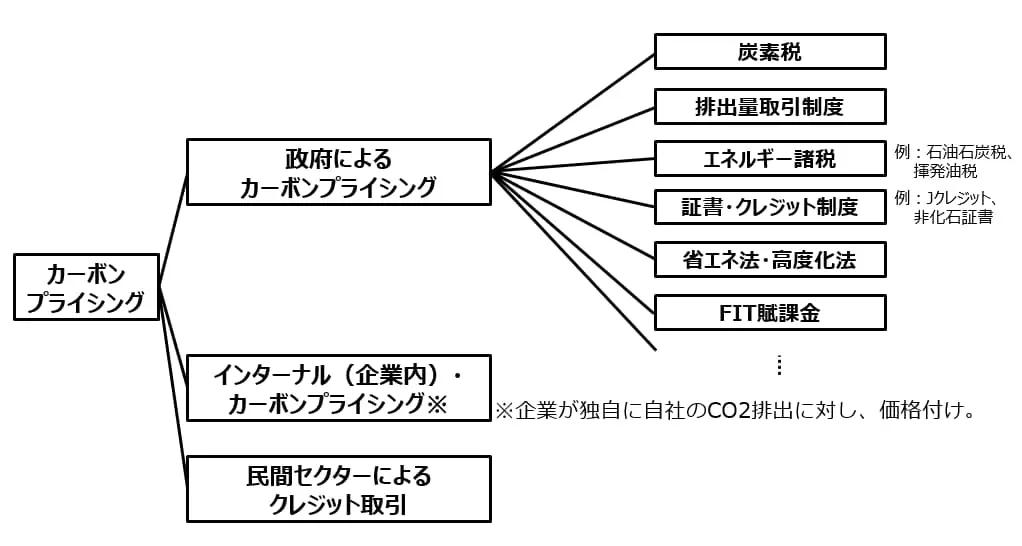

カーボンプライシングにはいくつかの種類がありますが、代表的なものが炭素税、排出権取引制度(キャップ・アンド・トレード)、インターナルカーボンプライシング(ICP)です。

炭素税は、CO₂排出量に応じて税金を課すシンプルな仕組みで、化石燃料の使用を抑える効果が期待されます。

一方、排出権取引制度は、企業が決められた排出枠を売買できる市場を設け、コストを抑えながら削減を進める制度です。

さらに、インターナルカーボンプライシングは、企業が独自に炭素価格を設定し、投資判断や事業運営に組み込むことで、排出削減を促すアプローチとして活用されています。

こうした制度の導入によって、企業や自治体はCO₂排出のコストをより明確に意識するようになり、低炭素技術への投資や再生可能エネルギーの活用が進んでいます。

また、これらの仕組みは世界各国の政策と連携し、排出削減目標の達成を支える重要な役割を担っています。

本記事では、カーボンプライシングの種類ごとの特徴、導入のメリット、各国の取り組みについて詳しく解説します。

さらに、カーボンプライシングとカーボンクレジットの違いについても整理し、それぞれの役割や相互作用をわかりやすく紹介します。

企業や自治体がどのように活用すれば効果的なのか、今後の気候変動対策と経済成長の両立に向けたヒントを探っていきます。

▼出典:GX2040ビジョンの概要 令和7年2月 内閣官房GX実行推進室

政府によるカーボンプライシング

政府が主導するカーボンプライシングの仕組み

カーボンプライシングとは、温室効果ガスの排出に「価格」をつける仕組みで、企業や社会に排出削減を促す政策手段です。

中でも政府主導の制度は、法的枠組みのもとで設計され、経済成長と環境対策の両立を図る中核的なアプローチとして注目を集めています。

代表的な制度には炭素税と排出量取引制度(ETS:Emissions Trading System)があります。

炭素税は、燃料やエネルギー消費に伴うCO₂排出量に比例して課税する仕組みで、排出が多いほどコスト負担が増えるため、削減のインセンティブが強まります。

日本では「地球温暖化対策税」がその一例で、石油石炭税に上乗せして課税されています。

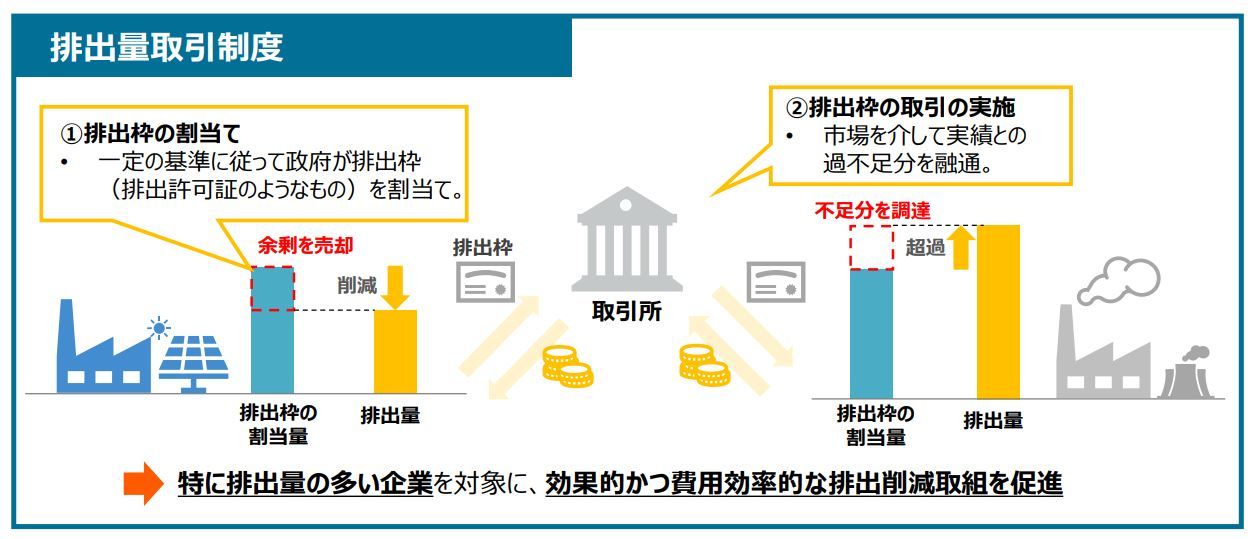

一方、排出量取引制度は国や自治体が企業に排出枠を割り当て、その枠を超えた場合には排出権を購入し、不足を補う仕組みです。

削減努力によって余剰枠を得た企業はそれを売却でき、市場原理を活用して削減を進められるのが特徴です。

▼出典:経済産業省 脱炭素に向けて各国が取り組む「カーボンプライシング」とは?

多様な制度と今後の課題

炭素税や排出量取引に加え、揮発油税・石油ガス税などのエネルギー諸税、再生可能エネルギー普及を支えるFIT賦課金も、間接的にカーボンプライシングの役割を担っています。

さらに政府は非化石証書やJ-クレジット制度を整備し、民間の排出削減努力に経済的な価値を与える仕組みを提供しています。

重要なのは、これらの制度が単なる罰則ではなく、企業に複数の選択肢を与え、削減を戦略的に進める柔軟な構造になっている点です。

再エネ導入やエネルギー効率改善などの取り組みが、経済合理性と結びつく設計となっています。

ただし実効性を高めるためには、制度の整合性と予見可能性が不可欠です。

具体的には、炭素価格の安定性、税収の透明な使途、国際制度との連携が課題となります。

今後、国際的な気候変動対策が強化される中で、日本のカーボンプライシング制度も進化が求められます。

企業は制度動向を的確に把握し、リスク低減と新規ビジネス機会の両立を視野に戦略を構築することが不可欠です。

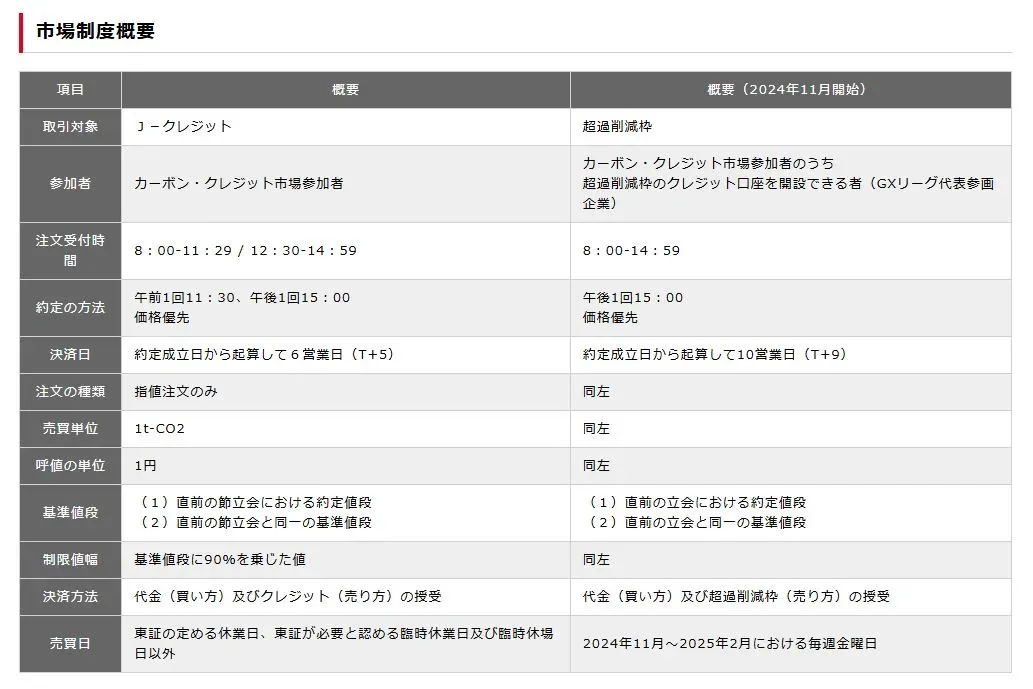

日本:GX-ETS(排出量取引制度)の最新ロードマップ

日本のGX-ETSは段階的に強化される見込みです。

まず2024〜2025年度は試行的な自主管理フェーズを経て、2026年度(FY2026)から本格的な義務制度へ移行。

さらに2033年度(FY2033)からは発電部門にオークション(有償割当)導入が計画されています。

制度設計の検討事項として、価格安定策(上限・下限)や無償割当・総量(キャップ)設定なども論点に挙がっています。

取引制度とは?企業に必要な準備について解説.jpg)

インターナルカーボンプライシングとは?

気候変動対策が企業経営の中核課題となる中、注目を集めているのがインターナルカーボンプライシング(Internal Carbon Pricing:ICP)です。

これは、企業が自らの温室効果ガス(GHG)排出量に対して独自の「炭素価格」を設定し、そのコストを投資判断や事業運営に反映させる仕組みです。

社内で炭素コストを「見える化」することで、排出の多い事業を抑制し、省エネ設備や再生可能エネルギーへの投資を後押しできます。

さらに、将来的に導入が見込まれる炭素税や排出量取引制度への備えとなり、規制リスクを事前に管理できる戦略的ツールとしての役割も果たします。

実際に多くの先進企業がICPを導入し、排出削減を前提にした経営判断を行うことで、長期的な競争力を高めています。

インターナルカーボンプライシングの3つの運用方法

インターナルカーボンプライシング(ICP)は、企業が自社の排出量に炭素価格を設定し、経営判断に反映させる仕組みです。

導入形態には大きく3つの運用方法があり、目的や戦略に応じて使い分けられます。

1. シャドウプライシング(試算型)

将来の炭素価格を仮想的に設定し、投資判断や事業計画に反映する方法です。

実際の課金は行わないためコスト負担は発生しませんが、意思決定に「もし炭素コストが存在したら」という視点を組み込めるのが特徴です。

例えば、新工場の建設を検討する際に将来の炭素税を織り込み、低排出技術や省エネ設備を優先採用する判断が可能になります。

2. インターナルカーボンフィー(社内課金型)

排出量に応じて社内で炭素コストを徴収し、その資金を再エネ導入や削減プロジェクトに再投資する仕組みです。

各部門が「排出量に比例したコスト」を負担するため、排出削減努力が直接的に経済的メリットへつながる点が強みです。

このモデルでは、排出量が少ない事業部門はコスト的に有利になり、組織全体として効率的に削減が進みます。

3. インプリシットプライシング(効果反映型)

炭素価格を明確に数値化せず、排出削減によるメリットを経営評価に組み込む方法です。

具体的には、省エネによるコスト削減、補助金の獲得、ブランド価値の向上といった効果を意識させ、従業員や経営層の行動変容を促します。

数値的な価格設定は伴わないものの、削減活動の価値を経済的成果として評価する点に特徴があります。

ICP導入のメリット

企業がインターナルカーボンプライシング(ICP)を導入すると、将来の規制リスク管理から競争力の強化まで、多方面でメリットが得られます。

1. 将来の規制リスクに備えられる

世界各国で炭素税や排出量取引制度(ETS)の導入が進む中、企業が先行して社内に炭素価格を設定しておくことで、将来の規制コストをシミュレーションできるようになります。

これにより、制度が強化された際の影響を事前に把握し、早期に対策を講じられる点は大きな利点です。

2. 事業戦略の最適化とコスト削減

炭素コストを意思決定に反映させることで、排出量の多い事業の見直しや、低炭素ビジネスへの投資加速につながります。

例えば、製造業なら高効率設備の導入、物流業なら電動車両の活用など、具体的な改善策を推進可能です。

さらに、排出削減の進展はエネルギーコスト削減による長期的な収益向上にも直結します。

3. ESG評価の向上と投資家からの信頼獲得

ESG投資が広がる中、ICPを導入している企業は「自主的に気候変動対策を進めている」と評価されやすくなります。

特にグローバル企業との取引において、サステナビリティへの積極姿勢が競争優位性につながるケースが増えています。

投資家や金融機関からの信頼性向上にも直結します。

4. イノベーション促進と新市場開拓

炭素価格を設定することは、企業に低炭素技術の開発や業務プロセスの改善を促し、新しい市場機会の創出にもつながります。

サステナブルな製品や再生可能エネルギー活用へのシフトは、ブランド価値の向上と同時に、新しい収益源を生み出す可能性を持っています。

ICP導入の課題と解決策

インターナルカーボンプライシング(ICP)は企業に多くのメリットをもたらしますが、導入にはいくつかのハードルも存在します。

ここでは代表的な課題と、その解決策を整理します。

1. 炭素価格の適切な設定

課題:炭素価格が低すぎると削減行動が進まず、逆に高すぎると企業活動に過度な負担を与えるリスクがあります。

解決策:業界平均や国際的な基準を参考にしながら、実効性のある価格レンジを設定することが重要です。

例えば、競合他社やサプライチェーン全体での価格水準をモニタリングし、自社の戦略に合わせて調整する方法が有効です。

2. 社内の理解と意識向上

課題:ICPを導入しても、従業員や各部門が制度の意義を理解しなければ、意思決定に反映されません。

解決策:社内研修や定期的な情報共有を通じて、気候変動対策が企業価値や収益性向上に直結することを浸透させることが欠かせません。

特に、管理職層が理解を深めることで、現場レベルの行動変容も進みやすくなります。

3. 初期コストの負担

課題:省エネ設備や再エネ導入など、排出削減のための投資には多額の初期費用が発生します。

解決策:ICPによって徴収した社内資金を、環境対策や技術投資に再配分する仕組みを構築することで、コスト負担を相殺できます。

また、補助金やグリーンボンドの活用も投資回収の手段となります。

国内企業の動向と今後の展望

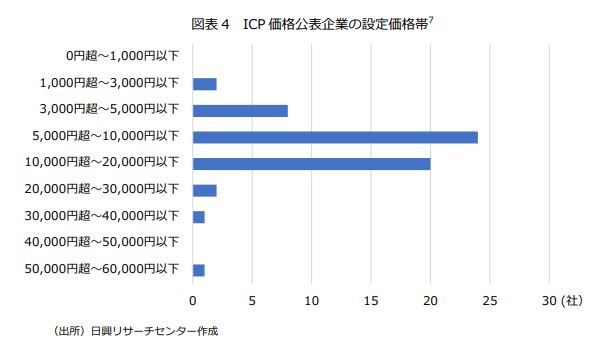

日本でもICP導入は拡大しており、ヤクルト本社をはじめ約100社が独自の炭素価格を導入しています。

CO₂排出1トンあたりの価格設定は企業によって差がありますが、今後は業界標準やベンチマークが整備されることで普及が加速すると予想されます。

ICPは課題を抱えつつも、制度設計や社内浸透を工夫することで実効性を高められます。

今後の企業経営においては、単なる環境対策ではなく、リスク管理と競争力強化を両立させる戦略的ツールとして活用していくことが求められるでしょう。

▼出典:国内企業のインターナル・カーボンプライシ ング(ICP)導⼊と情報開⽰の動向調査

カーボンクレジットとカーボンプライシング

カーボンクレジットとは?

カーボンクレジットは、温室効果ガス(GHG)の削減や吸収によって得られた成果を「クレジット」として取引可能にした仕組みです。

再生可能エネルギー導入、森林保全や植林、省エネ改善といったプロジェクトで生まれた削減量が認証され、市場で売買されます。

特に新興国や途上国のプロジェクトでは、資金を確保しながら環境対策を推進できるため、持続可能な開発を支援する役割も果たしています。

企業は、自社で排出削減が難しい部分をカーボンクレジットで補完し、カーボンオフセットとして排出量を実質的に相殺することが可能です。

ただしクレジットの価値は一律ではなく、市場の需給・プロジェクトの種類・削減効果の信頼性によって価格が変動します。

森林保全由来のクレジットと風力発電由来のクレジットでは価格水準や条件が異なるのが一般的であり、投資判断には慎重な検討が必要です。

カーボンクレジットとカーボンプライシングの違いとは?

カーボンクレジットとよく比較されるのがカーボンプライシングです。

両者は温室効果ガス削減を促す点で共通していますが、仕組みは大きく異なります。

- カーボンクレジット:特定の削減プロジェクトを通じて得られた成果を「証書化」し、取引で活用。

排出削減義務を補完する手段として用いられることが多い。 - カーボンプライシング:炭素税や排出量取引制度(ETS)の形で排出そのものにコストを課す仕組み。

すべての排出者に一律の削減圧力を与える。

炭素税は政府が価格を決定し、ETSは市場の需給で価格が変動する違いがありますが、どちらも「排出を減らさなければコストが増す」というインセンティブを作り出す点で共通しています。

▼出典:環境省 カーボン・オフセット ガイドライン Ver.3.0

相互補完する仕組み

カーボンクレジットとカーボンプライシングは、独立した制度でありながら相互に補完関係にあります。

例えば、排出権取引制度(ETS)を導入している国では、企業が自社の削減義務を一部クレジットで相殺できる仕組みが導入されるケースがあります。

また、カーボンプライシングによって排出コストが明確になると、企業はその負担を軽減するためにカーボンクレジットを購入し、市場を通じて削減目標を効率的に達成する流れが生まれます。

まとめ

カーボンプライシングは、CO₂排出にコストを課すことで削減を促す経済的手法であり、脱炭素社会の実現に向けた重要な仕組みです。

炭素税・排出権取引制度(キャップ・アンド・トレード)・インターナルカーボンプライシング(ICP)などの制度があり、それぞれ異なる方法で排出者に削減圧力をかけます。

この仕組みを導入することで、企業や自治体は排出量を意識し、低炭素技術や再生可能エネルギーへの投資が進むようになります。

各国の政策とも連携しながら、削減目標達成を後押しする役割を担っています。

また、カーボンプライシングとカーボンクレジットは補完的な関係にあります。

カーボンプライシングが排出そのものに価格をつけるのに対し、カーボンクレジットは特定の削減プロジェクトの成果を市場で取引可能にする制度です。

企業は、排出削減が難しい部分をクレジットで補いながら、実質的な排出ゼロを目指すこともできます。

今後、カーボンプライシングの導入や税率引き上げが進むにつれ、企業にとって低炭素経営が競争力のカギとなります。

制度の動向を注視し、適切に対応することが求められるでしょう。