グリーン水素の将来性と課題|脱炭素時代の鍵を握るエネルギー

世界的に脱炭素化の流れが加速する中、次世代エネルギーとして注目を集めているのがグリーン水素です。

水素は燃やしても二酸化炭素を排出しない「究極のクリーンエネルギー」と呼ばれますが、その環境性能を最大限に発揮するには「どう作られるか」が重要です。

化石燃料由来の水素は依然として多くのCO₂を排出する一方、太陽光や風力など再生可能エネルギーを用いて製造されるグリーン水素は、製造段階でも排出量をほぼゼロに抑えられる点で、カーボンニュートラル実現の切り札として位置づけられています。

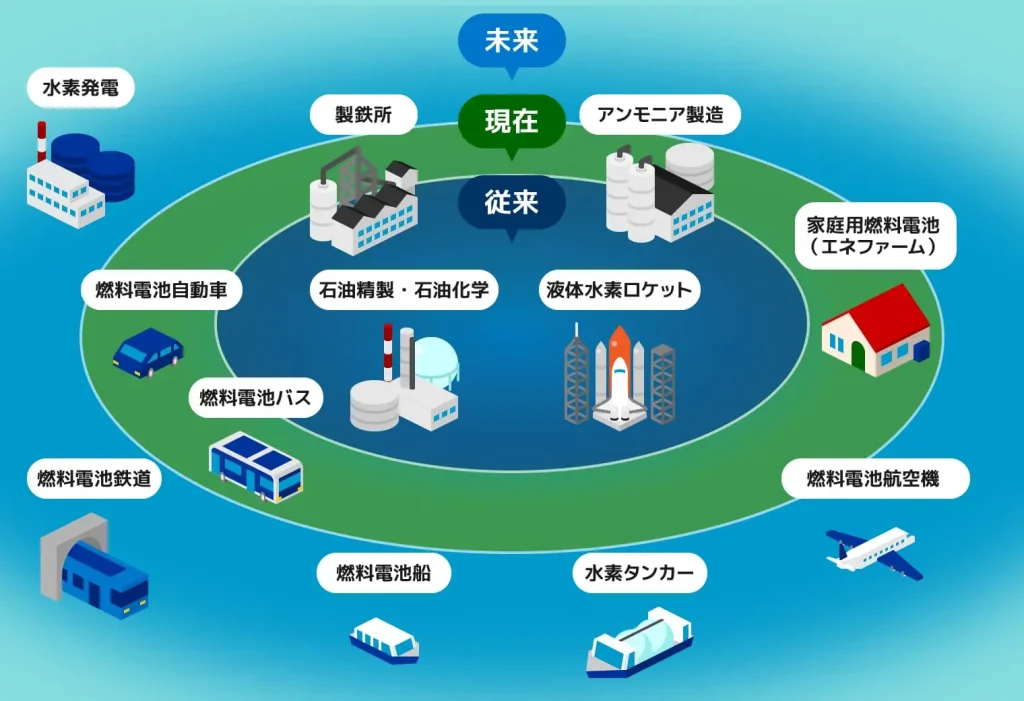

すでに欧州や日本を中心に政策的支援が進み、鉄鋼や化学、長距離輸送といった電化が難しい分野での導入が本格化しつつあります。

しかし現状では製造コストの高さや電解槽の効率、安全性の確保といった課題も多く残されています。

国内では福島や山梨で官民連携によるプロジェクトが進み、海外では欧州のH2Global、豪州の水素輸出拠点、米国のH2Hubsなど大規模プロジェクトが展開中です。

今後は市場成長と投資拡大に加え、ShellやENEOSのような大手企業からスタートアップまで多様なプレーヤーが競い合い、グリーン水素を軸とした新しいエネルギー産業が形成されていくことが期待されています。

グリーン水素の基礎知識

グリーン水素とは?その定義と特徴

「グリーン水素」とは、再生可能エネルギーを利用して製造された水素を指します。

一般的な水素は、化石燃料から取り出す過程で二酸化炭素を排出しますが、グリーン水素は太陽光や風力、水力などのクリーンエネルギーを使うため、製造段階で温室効果ガスをほとんど出さないのが大きな特徴です。

水素自体は燃やしても二酸化炭素を排出しないため、「究極のクリーンエネルギー」と呼ばれることもあります。しかし、その環境性能を最大限に活かすには“どうやって作られるか”が重要です。

グリーン水素はその中でも最も持続可能性が高い水素として位置づけられています。

また、世界的に「脱炭素化」や「カーボンニュートラル」が政策目標となる中、欧州や日本をはじめとする多くの国々がグリーン水素を戦略エネルギーとして重視しています。

今後、電力の安定供給や産業の脱炭素化を支える存在としての期待が急速に高まっているのです。

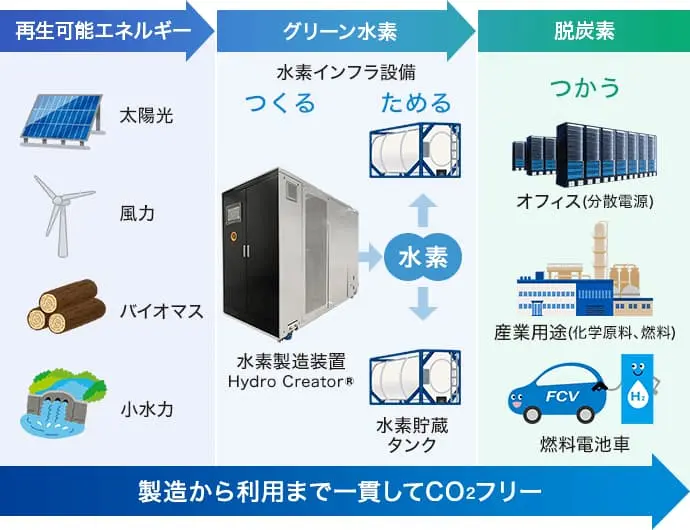

グリーン水素の製造方法|再生可能エネルギーとの関係

グリーン水素は、主に「水の電気分解」というプロセスでつくられます。

具体的には、以下の流れです。

- 再生可能エネルギーを電力として活用

太陽光発電や風力発電など、二酸化炭素を排出しない電源を用意します。 - 水を電気分解

電力を利用して水(H₂O)を酸素(O₂)と水素(H₂)に分離します。 - 高純度の水素を取り出す

得られた水素は、発電や燃料電池、産業プロセスなどに利用されます。

この仕組みのポイントは、電源が再生可能エネルギーであることです。

もし火力発電由来の電力を使えば、その時点で「グリーン」ではなく「ブルー水素」や「グレー水素」と呼ばれる別の区分になります。

さらに、最近では「余剰再エネの活用」に注目が集まっています。

風が強い日や日照が強い日に生まれる“余剰電力”を使って水を分解することで、電力の無駄をなくしながら水素を生産できるのです。

これにより、再生可能エネルギーの安定運用と水素の製造を同時に進めることが可能となります。

▼出典:高砂熱学工業株式会社 グリーン水素の製造・貯蔵・利用システム

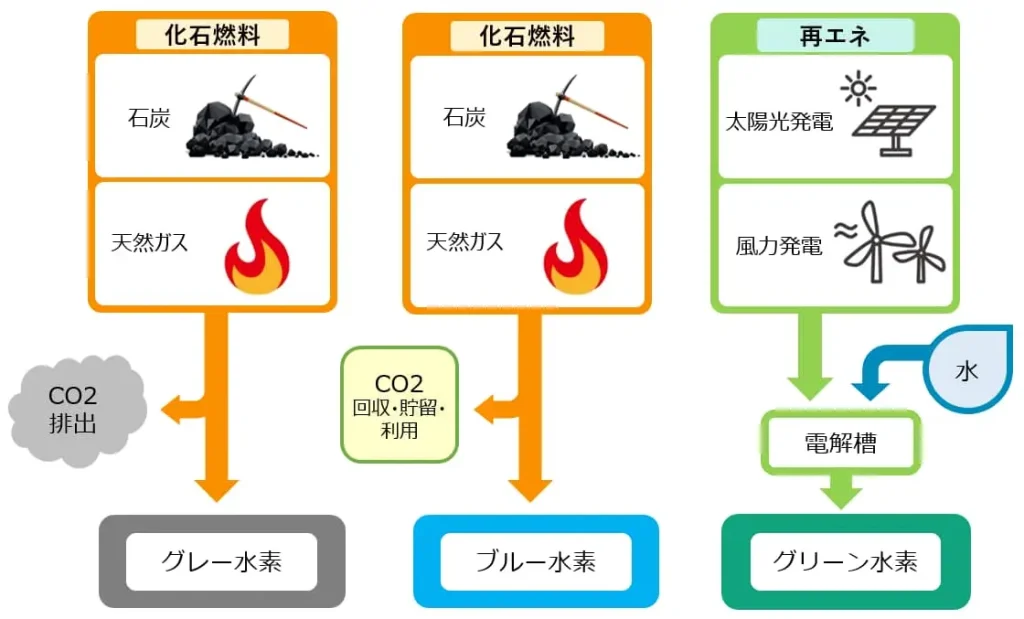

水素の種類と比較

水素エネルギーは、その製造方法によって「グリーン水素」「ブルー水素」「グレー水素」「ターコイズ水素」など複数の種類に分類されます。

これらはすべて「水素」という同じエネルギー源ですが、環境負荷やコスト、技術的背景が大きく異なるのが特徴です。

グリーン水素とブルー水素の違い

グリーン水素は、再生可能エネルギー(太陽光・風力・水力など)を電力源として水を電気分解し、製造される水素です。

製造過程で二酸化炭素をほとんど排出しないため、もっとも環境負荷の少ない水素とされています。

将来的に「カーボンニュートラル実現の主役」と期待されていますが、課題は製造コストの高さです。

一方、ブルー水素は天然ガスなどの化石燃料を使って製造される水素ですが、製造過程で発生する二酸化炭素をCCS(二酸化炭素回収・貯留技術)によって処理するのが大きな特徴です。

完全にゼロエミッションではないものの、グレー水素に比べれば環境負荷は低く、既存のインフラを活かして短中期的に利用できる現実的な選択肢と考えられています。

👉 要点整理

- グリーン水素=再生可能エネルギー由来、CO₂排出ゼロ、コスト高

- ブルー水素=化石燃料由来+CCSでCO₂削減、低コストだが完全ゼロではない

▼出典:資源エネルギー庁 次世代エネルギー「水素」、そもそもどうやってつくる?

グレー水素・ターコイズ水素との特徴比較

グレー水素は、最も一般的に利用されてきた水素で、天然ガスや石炭から製造されます。

しかし、二酸化炭素を回収せずにそのまま大気に放出するため、CO₂排出量が多く、環境負荷が最も高い水素です。

現在の世界の水素製造の大半はこのグレー水素で占められていますが、持続可能性の観点からは徐々に縮小が求められています。

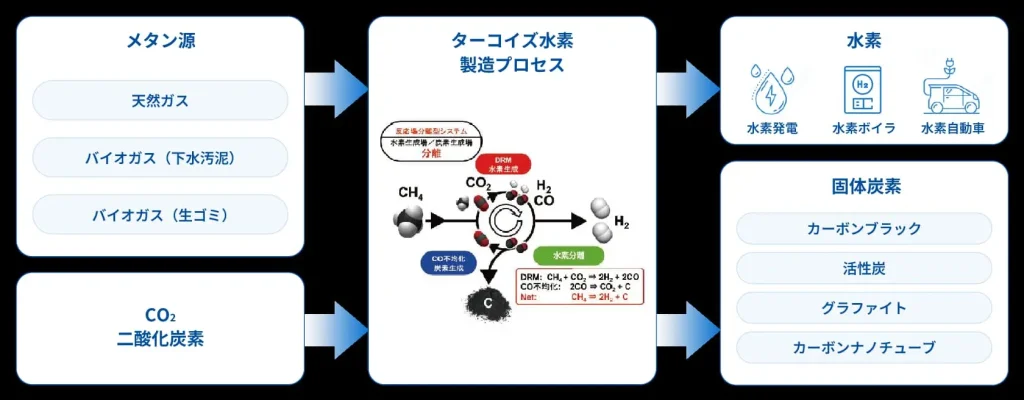

ターコイズ水素は比較的新しい区分で、「メタン熱分解」というプロセスを用いて製造されます。

この方法では二酸化炭素ではなく固体の炭素(カーボンブラック)が生成されるため、CO₂排出を大幅に抑制できる点が注目されています。

ただし、技術の商業化はまだ初期段階であり、大規模な普及には時間がかかると見込まれています。

👉 要点整理

- グレー水素=化石燃料由来、CO₂排出が多く環境負荷が大きい

- ターコイズ水素=メタン熱分解由来、CO₂排出少なめだが技術は発展途上

▼出典:荏原製作所 水素を「つくる」

グリーン水素のメリット

環境への影響|カーボンニュートラル実現への貢献

グリーン水素の最大の強みは、製造から利用までの過程で温室効果ガスの排出をほとんど伴わないことです。

化石燃料由来の水素(グレー水素)は大量の二酸化炭素を排出しますが、グリーン水素は再生可能エネルギーを使って製造されるため、CO₂排出ゼロに近い形で利用できます。

特に注目されているのは、産業や輸送部門の脱炭素化です。

鉄鋼・化学・セメントなどの重工業は電化だけでは排出削減が難しい分野ですが、水素を熱源や原料として活用することで大幅な削減効果が見込めます。

また、長距離輸送や航空分野では電池の重量や航続距離が課題となるため、水素燃料電池や合成燃料(e-fuel)の形での利用が有力な選択肢となります。

さらに、国際的に進む「カーボンニュートラル目標」とも相性が良く、欧州、日本、アジア各国が戦略的に導入を進めています。

グリーン水素は、再生可能エネルギーの不安定さを補いながらCO₂削減を推進する「エネルギー転換のキープレイヤー」として期待されています。

経済的メリット|エネルギー安全保障と新産業創出

グリーン水素は環境面だけでなく、経済や社会における複数のメリットをもたらします。

まず挙げられるのは、エネルギー安全保障の強化です。日本を含む多くの国は化石燃料を海外からの輸入に依存しており、価格変動や地政学的リスクに常にさらされています。

グリーン水素を国内で製造・活用できる仕組みが整えば、こうした依存度を下げることができ、エネルギーの安定供給に寄与します。

次に重要なのが、新産業や雇用の創出です。

グリーン水素の製造装置(電解槽)、貯蔵・輸送のインフラ、燃料電池の開発など、多様な関連分野で技術革新が進んでおり、産業全体をけん引するポテンシャルがあります。

欧州ではすでに巨額の投資が進んでおり、日本でも官民連携による大規模プロジェクトが始動しています。

さらに、国際競争力の強化という視点も欠かせません。

再生可能エネルギーと水素を組み合わせた「グリーンエネルギー輸出国」としての地位を狙う国もあり、エネルギー市場における新しい競争軸が形成されつつあります。

グリーン水素の課題

高い製造コストと価格競争力の壁

グリーン水素が直面する最大の課題は、製造コストの高さです。

再生可能エネルギーを電力源として水を電気分解する方法は環境に優しい一方で、電力コストや電解装置(電解槽)の設備投資が大きな負担となります。

現状、グリーン水素の価格は1kgあたり数ドル〜10ドル程度とされ、グレー水素(化石燃料由来の水素)に比べて依然として割高です。

ブルー水素と比較してもコスト面での競争力は十分ではなく、大規模導入には補助金や炭素税といった政策的支援が欠かせません。

さらに、再生可能エネルギーの供給コスト自体も地域差が大きく、風力や太陽光が豊富な地域では競争力を持ちやすいものの、日本のように土地制約のある国ではコスト削減のハードルが高いのが現状です。

今後の技術革新やスケールメリットによるコスト低下が実現しなければ、グリーン水素の普及は限定的になりかねません。

▼出典:JETRO クリーン水素プロジェクトは増加するも伸び悩む水素需要

技術的課題と安全性確保の問題

コストに加えて、技術的な課題と安全性の確保も重要な論点です。

まず、電解槽の寿命や効率性がまだ十分に確立されていない点が挙げられます。

水を分解する際に必要な電力消費量は大きく、設備の耐久性やメンテナンスコストも普及拡大のボトルネックとなっています。

また、大規模に製造した水素をどのように「貯蔵・輸送」するかも解決すべき課題です。

水素は分子が非常に小さく、漏れやすい性質を持つため、高圧ガスや液化水素、アンモニア・メタノールなどへの転換といった多様な方法が研究されています。

次に、安全性の問題です。水素は可燃性が高く、漏洩時に爆発リスクを伴うため、インフラの設計・運用における厳格な安全管理が不可欠です。

特に都市部や輸送分野で広く利用するには、国際規格や国内法規制の整備、事故リスクを最小化する技術の普及が求められます。

さらに、ライフサイクル全体での環境影響評価も欠かせません。

電解槽の製造に必要なレアメタルや部材調達におけるサプライチェーンリスクも課題であり、真の持続可能性を実現するには「製造プロセスの透明性」や「資源調達の責任」が問われます。

▼出典:資源エネルギー庁 目前に迫る水素社会の実現に向けて~「水素社会推進法」が成立 (前編)サプライチェーンの現状は?

実用化の進展

実用化の進展日本国内の導入事例|官民連携プロジェクトの最前線

日本では、2023年改定「水素基本戦略」や2024年施行の「水素社会推進法」により、実証から商業化フェーズへの本格的移行が始まりました。

官民連携で進む代表的プロジェクトは以下の通りです。

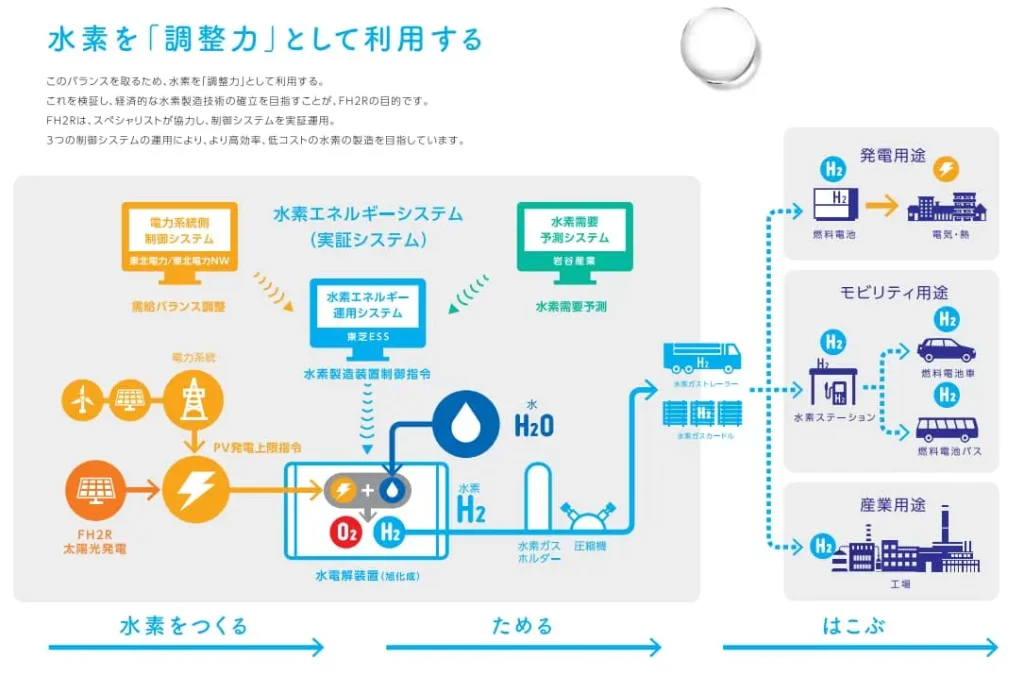

- 福島水素エネルギー研究フィールド(FH2R)

世界有数の規模を誇る施設で、10MW級の水電解装置と20MWの太陽光発電を活用。

余剰再エネを吸収しながら水素を製造し、系統安定化にも貢献する仕組みを備えています。 - やまなしモデル(山梨県北杜市)

国内最大級16MWのP2Gシステムを導入。

東レの高性能PEM膜を活用し、2025年から稼働予定。

サントリー白州工場が初期需要を確保しており、需要の確実性を担保したビジネスモデルが特徴です。

これらは単なる実証ではなく、需要家を巻き込んだ商業モデル形成に進んでおり、日本の水素産業を牽引する中核プロジェクトとなっています。

▼出典:福島水素エネルギー研究フィールド

東京都・京浜島で都内初の大規模「グリーン水素」製造が稼働

東京都は2025年10月23日、京浜島グリーン水素製造所(大田区)を開所し、「東京都産グリーン水素」の製造を開始しました。

再エネ由来電力で駆動する500kW級のPEM型水電解装置を用い、毎時最大120m³(0℃・大気圧)の水素を製造できる小型・高効率のP2G(Power to Gas)パッケージを採用。

土地制約の大きい都市部でも地産地消モデルを成立させる設計が特徴です。設備はカナデビア製、電解質膜は東レ製で、システム統合はやまなしハイドロジェンカンパニーと東京電力グループが担っています。

開所式で小池知事は、「脱炭素とエネルギー安定供給を両立する都市モデルの切り札がグリーン水素」と強調。

2027年度(令和9年度)に製造能力を現在の3倍へ増強する方針も明言しました。

用途はモビリティや化粧品原料など幅広く想定しており、都市内でのつくる・はこぶ・つかうを一体で進める実装段階に入った点がポイントです。

加えて東京都は、都内で製造したグリーン水素を化学原料として利活用する実証も推進中で、資生堂がパイロット製品(リップクリーム)を製造する事業者として採択されています。

エネルギー用途に加えて産業原料としての需要創出を並行して進めることで、オフテイクの確度を高め、サプライチェーン全体の事業性向上を狙います。

▼出典:都庁総合ホームページ 京浜島グリーン水素製造所 開所式を実施しました 都内初めてとなる大規模なグリーン水素の製造が始まりました!

海外の事例|欧州・豪州・米国での取り組み

世界でもグリーン水素導入は加速しており、特に欧州・豪州・米国が注目地域です。

- 欧州(NortH2・ドイツH2Globalなど)

オランダのNortH2は洋上風力と水素製造を統合し、域内の産業や輸送に供給。

ドイツは政府資金を活用したH2Global制度で長期購入契約を結び、輸入水素の安定供給を狙っています。 - 豪州(Western Green Energy Hub)

西オーストラリアで最大50GW規模の風力・太陽光を導入し、年間350万トンのグリーン水素を生産予定。韓国KEPCOとの提携を進め、アジア市場への輸出を見据えています。

ただし投資判断は2030年前後と長期計画です。 - 米国(IRA・H2Hubsプログラム)

バイデン政権のインフレ削減法により、最大3ドル/kgの税額控除を提供。さらに総額80億ドルの「地域水素ハブ(H2Hubs)」で需要と供給を集積し、商業化を後押ししています。

カリフォルニアやガルフコーストでは既に実証から商用利用へ進展中です。

▼出典:JETRO クリーン水素プロジェクトは増加するも伸び悩む水素需要

グリーン水素の将来性と市場展望

世界市場の成長予測と投資動向

グリーン水素市場は、脱炭素化の切り札として2030年以降に急成長が予測される分野です。

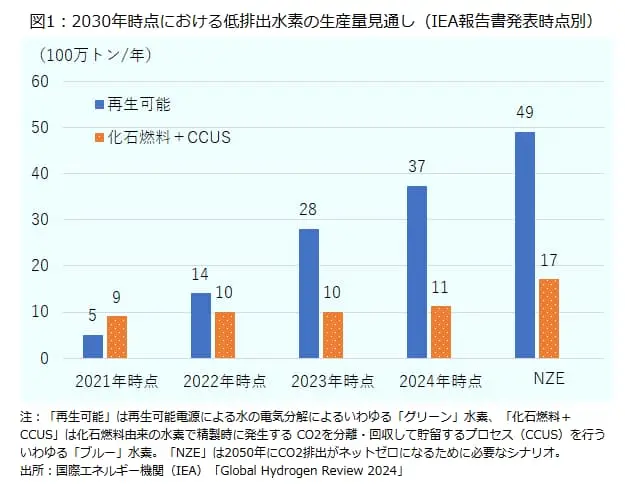

国際エネルギー機関(IEA)の最新報告では、2030年までに世界で最大4,900万トンの低排出水素が供給可能と試算されています。

しかし現実には、最終投資決定(FID)に至ったのは全体のわずか4%にとどまっており、野心的な発表と実際の進捗にはギャップが存在します。

それでも、FID済み案件への投資額は2020年の100億ドルから2024年には750億ドルへと7倍に拡大しており、市場の確かな成長を裏付けています。

加えて、米国のインフレ削減法(IRA)による生産税額控除やEUの「欧州水素銀行(EHB)」による競争入札制度など、政策支援が加速していることが投資家の信頼を高めています。

将来的には、アジア諸国(特に日本・韓国)による輸入需要が市場拡大の原動力となり、豪州や中東が主要な輸出拠点に成長する見通しです。

さらに、水素をアンモニアやメタノールに転換して国際貿易する仕組みが広がり、グローバルなエネルギー市場の新しい柱として確立することが期待されています。

▼出典:JETRO クリーン水素プロジェクトは増加するも伸び悩む水素需要

主要企業・スタートアップの取り組みと競争環境

グリーン水素の普及に向けては、大手エネルギー企業と新興スタートアップがそれぞれの強みを活かし、競争と協調の関係を築いています。

- 大手企業の動き

- 欧州では Shell、RWE、Equinor などが洋上風力と水素を組み合わせた大型事業を推進。

- 中東では ACWA PowerとAir Products がNEOMプロジェクトを展開し、垂直統合モデルで商業化を実現しつつあります。

- 日本では ENEOS・三菱商事・川崎重工業 などが国内外で拠点を整備し、水素サプライチェーンの構築を進めています。

- スタートアップの挑戦

- 米国や欧州では、水電解装置メーカーや燃料電池ベンチャーが技術革新をリード。

特に PEM型やSOEC型電解槽の効率向上を武器に、大規模商用化に向けたコスト削減に挑んでいます。 - 豪州やチリでは、再エネ資源を背景にした現地企業が国際石油メジャーや投資ファンドと組み、水素輸出の新興プレイヤーとして台頭しています。

- 米国や欧州では、水電解装置メーカーや燃料電池ベンチャーが技術革新をリード。

競争環境の特徴は、単なる「製造コスト競争」ではなく、オフテイク契約(長期購入契約)の確保とサプライチェーンの主導権争いに移行している点です。

NEOMのように長期契約で金融機関から巨額の資金を引き出すモデルが、業界の「ゴールドスタンダード」となりつつあります。

まとめ

グリーン水素は、再生可能エネルギーを活用して製造される究極のクリーンエネルギーであり、CO₂排出をほぼゼロにできる点から脱炭素社会の切り札として注目されています。

ブルー水素やグレー水素に比べ環境負荷が少なく、鉄鋼・化学・輸送分野など電化が難しい領域での活用に大きな可能性があります。

一方で、高コストや電解槽の耐久性、貯蔵・輸送の安全性といった課題が普及の壁となっており、政策支援と技術革新が不可欠です。

日本では福島や山梨を拠点に官民連携が進み、欧州や米国、豪州でも大規模プロジェクトが展開されています。

IEAの試算では2030年以降に市場が急拡大する見込みで、ENEOSやShell、スタートアップまで多様なプレーヤーが競争と協調を織り交ぜながらサプライチェーン確立を目指しています。

グリーン水素はエネルギー安全保障と新産業創出を同時に実現する次世代エネルギーとして、世界規模での導入が加速するでしょう。