日本の炭素税 – 現在の税率289円と2028年以降に起こる制度拡充の展望

地球温暖化が加速する今、CO₂排出に「価格」をつける政策として世界的に注目されているのが炭素税(Carbon Tax)です。

石油や石炭、天然ガスなどの化石燃料を使用した際に排出される温室効果ガスに対し、明確な金銭的コストを課すことで、企業や個人に行動変容を促すインセンティブを与える制度です。

背景には「汚染者負担の原則(Polluter Pays Principle)」という考え方があり、環境への悪影響を与える者がその費用を負担すべきという国際的な共通認識が根づいています。

日本では現在、1トンあたり289円という低い水準の温対税が運用中ですが、2028年からは「化石燃料賦課金」、2026年にはGX-ETSの本格導入が予定されており、制度の抜本的な見直しが進行中です。

また、スウェーデンやスイス、カナダなどでは高水準の税率や国民への還元策が導入されており、炭素税の制度設計には各国の多様なアプローチが存在します。

本記事では、炭素税の仕組み、導入の背景、日本と世界の最新動向、そして税収の使い道に至るまで、最新の政策と事例をもとに詳しく解説します。

気候変動対策に関心のある方、企業として対応を検討中の方にとって、制度の本質と今後の展望を理解する手がかりとなるでしょう。

炭素税とは?CO₂排出に価格をつける環境対策の要

炭素税とは、石油や石炭、天然ガスといった化石燃料を燃やすことで発生する二酸化炭素(CO₂)などの温室効果ガス(GHG)に対して課される税金です。

環境税の一種であり、気候変動対策の柱として世界中で導入が進められています。

この制度の核心にあるのは、「汚染者負担の原則(Polluter Pays Principle)」。つまり、環境に悪影響を与える行為を行った者が、そのコストを負担すべきだという考え方です。

炭素税の目的と意義

炭素税の最大の目的は、CO₂排出に「価格」を付けることで、企業や個人に排出削減を促す経済的なインセンティブを与えることです。税金によって化石燃料の価格が上がれば、自然とエネルギー効率の高い製品や再生可能エネルギーへの切り替えが進みます。

また、炭素税は以下のような副次的な効果も持ちます。

- エネルギー効率の向上

- 脱炭素技術への投資の促進

- 温暖化対策の財源確保

- 企業の長期的なCO₂コスト予測を可能にする効果

実際、多くの企業では炭素価格を内部コストとして見積もる「インターナルカーボンプライシング」を導入し、投資判断に反映させる動きが広がっています。

国際的な課題とリスク

一方で、炭素税にはいくつかの課題も存在します。

- エネルギー価格の上昇による家計や一部産業への負担

- 化石燃料依存度の高い地域・業種の競争力低下

- 炭素税を導入していない国との不公平な競争(カーボンリーケージ)

こうした懸念から、炭素税を導入する際には国際的な協調や、低所得層や中小企業への支援策が同時に求められています。

炭素税の歴史:世界が「排出に価格をつける」時代へ

地球温暖化が深刻な課題として国際社会に認識され始めた1990年代、炭素税は気候変動対策として世界で初めて導入された環境政策のひとつです。

CO₂排出に「コスト」を課すことで、経済の仕組みを通じて排出削減を促すというこの考え方は、今や多くの国で基本戦略となっています。

世界初の炭素税はフィンランドから

炭素税の先駆けは1990年にフィンランドが導入した制度で、これが世界初の「CO₂に価格を付ける」取り組みとされています。

その後、スウェーデン、ノルウェーなどの北欧諸国が次々と炭素税を導入。

これらの国々は、得られた税収を再生可能エネルギーの導入や、省エネ技術の普及に充て、経済成長と環境保護の両立を図ってきました。

ヨーロッパ全体へと広がった動き

2000年代に入ると、ヨーロッパ全体で炭素税の導入が進展。EUは炭素税と並ぶもう一つのカーボンプライシング手法である「排出量取引制度(EU-ETS)」をスタートさせ、国を超えた温室効果ガス対策を本格化させます。

▼参考:2026年本格稼働!排出量(排出権)取引制度とは?企業に必要な準備について解説

- フランスやイギリスでは、炭素税を特定産業に重点的に適用。

- イギリスでは、2001年に導入された「気候変動税」が、企業のエネルギー効率改善を後押しする役割を果たしました。

こうした取り組みにより、ヨーロッパ各国は温室効果ガスの排出抑制と経済成長の両立に道筋をつけることになります。

2010年代:アジア・中南米にも広がる

炭素税の導入は先進国だけでなく、アジアや中南米などの新興国にも波及します。

- 日本は2012年、「地球温暖化対策のための税(温対税)」を導入。

これは既存のエネルギー課税に上乗せする形で炭素価格を導入したものです。 - 中国では炭素税ではなく、2017年に全国レベルの排出量取引制度(ETS)の枠組みを発表し、電力部門を中心に制度整備を進めています。

- メキシコや南アフリカでも炭素税が導入され、気候変動対策への国際的な足並みがそろいつつあります。

▼参考:アフリカの脱炭素化とTICADの役割|再エネ・水素・カーボンクレジットの最前線

これらの動きは、排出量にコストを課すことで行動を変える「カーボンプライシング」という考え方が、世界共通のアプローチとして定着しつつあることを示しています。

日本の炭素税はこれからどう変わる?2025年時点での最新動向を解説

日本の炭素税制度は今、転換点を迎えています。

地球温暖化対策の一環として導入されたこの税制度は、これまで比較的穏やかな設計でしたが、2050年カーボンニュートラル実現に向けて、政府は本格的な制度拡充に舵を切り始めています。

現行の炭素税は「温対税」:税率は1トンあたり289円

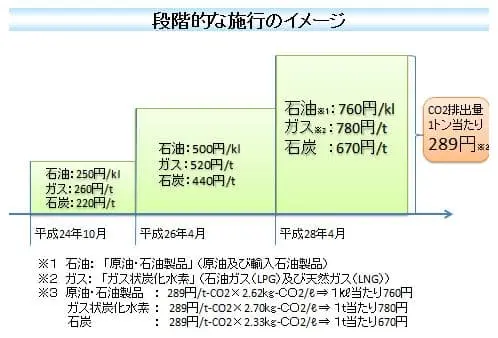

日本では現在、「地球温暖化対策のための税(通称:温対税)」という名の炭素税が、2012年から運用されています。

この制度では、化石燃料の使用量に応じて、CO₂排出量1トンあたり289円が課税されており、ガソリンや灯油、天然ガスなどに上乗せされる形で徴収されています。

ただしこの税率は、国際的な水準と比較すると非常に低く、排出削減への直接的な効果は限定的とされています。

2024年〜2025年にかけて、GX推進を軸に新制度の整備が進行中

2024年3月、日本政府は2024年度税制改正法案を可決し、カーボンプライシングの枠組み強化を明確に打ち出しました。

これにより、今後以下の2つの制度が段階的に導入される予定です。

▼参考:経済産業省が推進するGX(グリーントランスフォーメーション)とは?政策・支援策を徹底解説

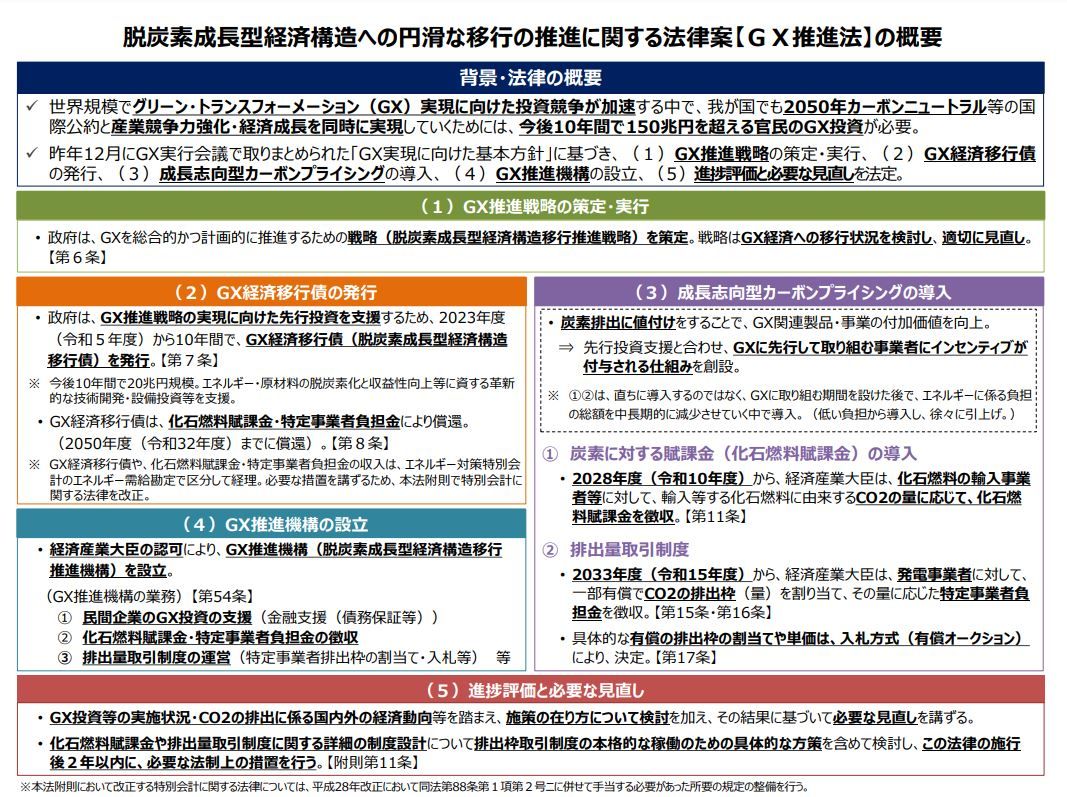

① 化石燃料賦課金(2028年度〜):事実上の「新・炭素税」

2028年度からは、「化石燃料賦課金」と呼ばれる新たな制度が本格導入されます。

これは、石油や石炭、天然ガスといった化石燃料の輸入・採取量に応じてCO₂排出相当分を賦課する仕組みで、実質的には炭素税の再設計といえるものです。

- 初期の税率は控えめに設定され、エネルギー価格への影響を抑えつつ導入される見通し

- GX経済移行債(20兆円規模)の償還財源としても位置付けられており、国全体での構造転換を支える重要な財源となる予定

② 排出量取引制度(GX-ETS)(2026年度〜):大企業に向けた本格的排出管理

もう一つの柱が、排出量取引制度(GX-ETS)の導入です。

これは、CO₂の排出枠を企業間で売買できる仕組みで、2023年から試験的にスタートしていましたが、2026年度から本格稼働することが決まっています。

- 対象は主に発電・素材産業など炭素集約型の大手企業

- 2033年度からは、有償オークション制などを含めた義務的な制度へと移行予定

この制度は、企業の排出量に「上限(キャップ)」を設けつつ、市場メカニズムを活用してコスト効率的な削減を実現しようとするものです。

▼出典:経済産業省 脱炭素成長型経済構造への円滑な移行の推進に関する法律案【GX推進法】の概要

日本政府の方針:成長と脱炭素の両立を目指す

これらの制度設計の背景には、日本独自の「成長志向型カーボンプライシング構想」があります。

単に企業や家庭に負担を強いるのではなく、脱炭素を新しい経済成長の原動力にするという思想が根底にあります。

- GX経済移行債による先行投資の支援

- グリーン製品やグリーン素材への市場創出

- 負担増による影響を緩和するための家計支援策の検討

といった形で、社会全体が納得できる移行を目指した制度設計が進められています。

▼参考:【2025年最新】カーボンニュートラルとは?現状と今後のトレンド

世界の炭素税制度はどうなっている?主要国の取り組みを解説

地球温暖化への対応が加速する中、炭素税は国際的に最も注目されている政策手段のひとつです。

CO₂などの温室効果ガス(GHG)の排出にコストを課すことで、企業や個人に行動変容を促すこの制度は、導入する国・地域の経済構造や政策目標に応じて、税率や課税方法が多様化しています。

フィンランド:世界初の炭素税導入国としての歩み

1990年に世界で初めて炭素税を導入したフィンランドは、炭素価格政策のパイオニアとして知られています。

- 導入当初は燃料のエネルギー量を基準にしていましたが、現在はCO₂排出量に直接基づく方式に移行。

- これにより、排出削減へのインセンティブが明確になり、政策の効果が一層高まっています。

フィンランドの取り組みは、北欧諸国やEU諸国の制度設計にも大きな影響を与えました。

スウェーデン:最も高い炭素税水準の国

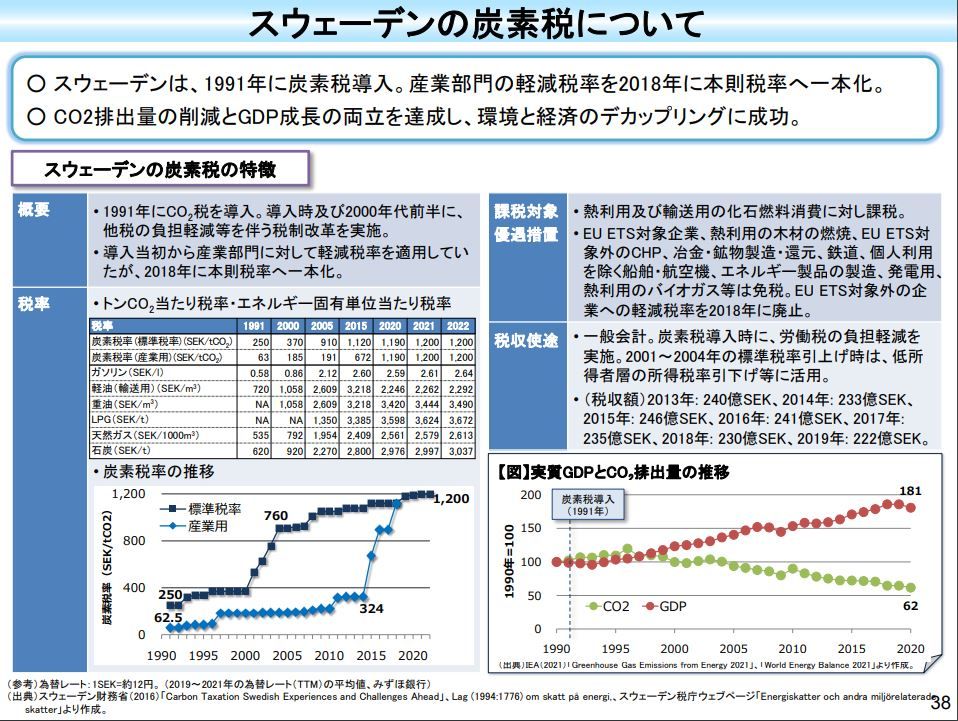

スウェーデンは1991年に炭素税を導入。

その後、税率を段階的に引き上げ、現在ではCO₂ 1トンあたり約118ユーロ(約18,000円)という世界最高水準の炭素価格を実現しています。

- 対象は石油製品を中心とした化石燃料。

- 税収は再生可能エネルギーや省エネ対策、所得税の減税などに充当されており、環境保護と経済成長を両立した成功事例として評価されています。

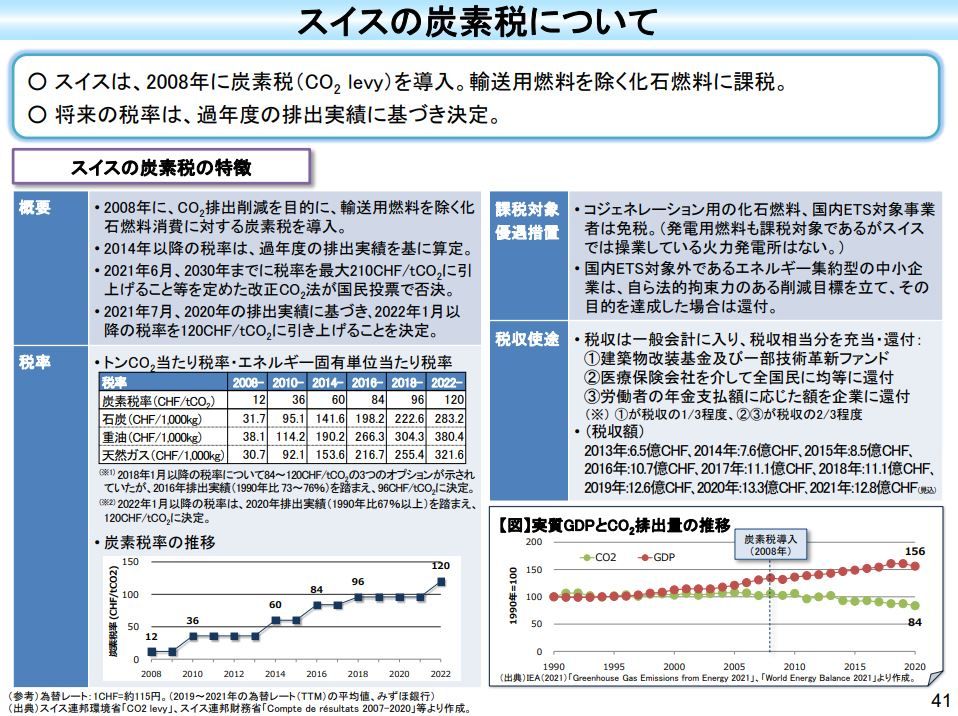

スイス:柔軟な税率設計で排出削減を加速

スイスは2008年に炭素税を導入し、排出削減目標の達成状況に応じて税率を見直す仕組みを導入しています。

- 現在の税率はCO₂ 1トンあたり約123ユーロ。

- 税収の約3分の2は国民と企業に均等に還付(カーボン・ディビデンド)され、制度への社会的支持を高める仕組みが整っています。

このような再分配モデルは、炭素税の逆進性を抑える手段として注目されています。

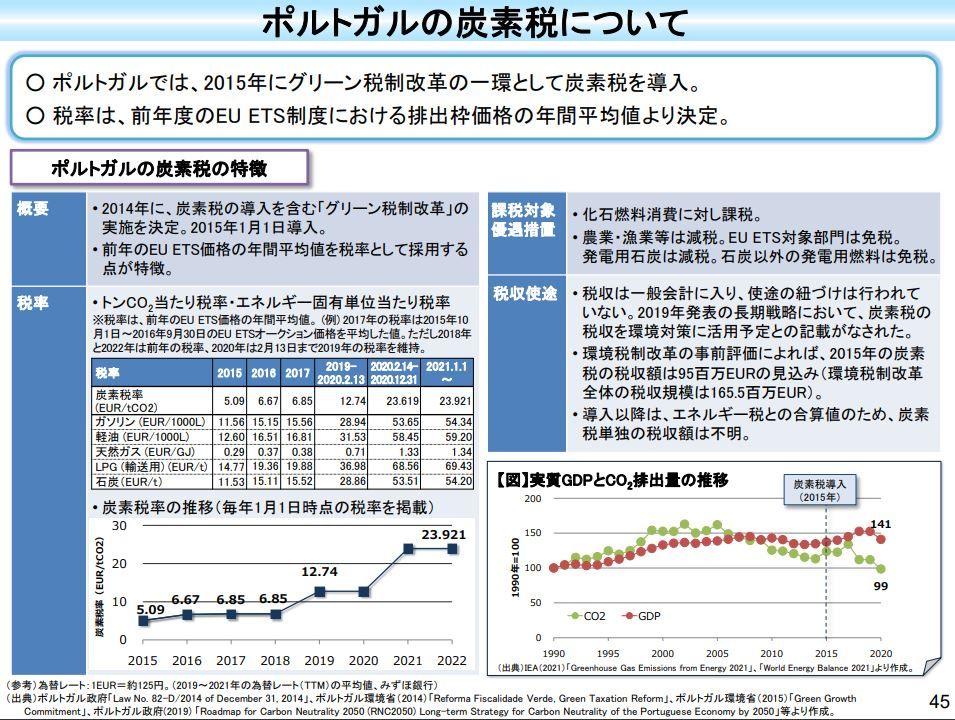

ポルトガル:EU ETSと連動する炭素税モデル

ポルトガルでは、2015年にグリーン税制改革の一環として炭素税を導入。

その特徴は、EU排出量取引制度(EU ETS)の価格を参考に税率を決定している点です。

- 2015年は税率5.09%でスタートし、2022年には23.921%にまで上昇。

- EUのカーボンプライシング市場と連動させることで、制度の柔軟性と透明性を確保しています。

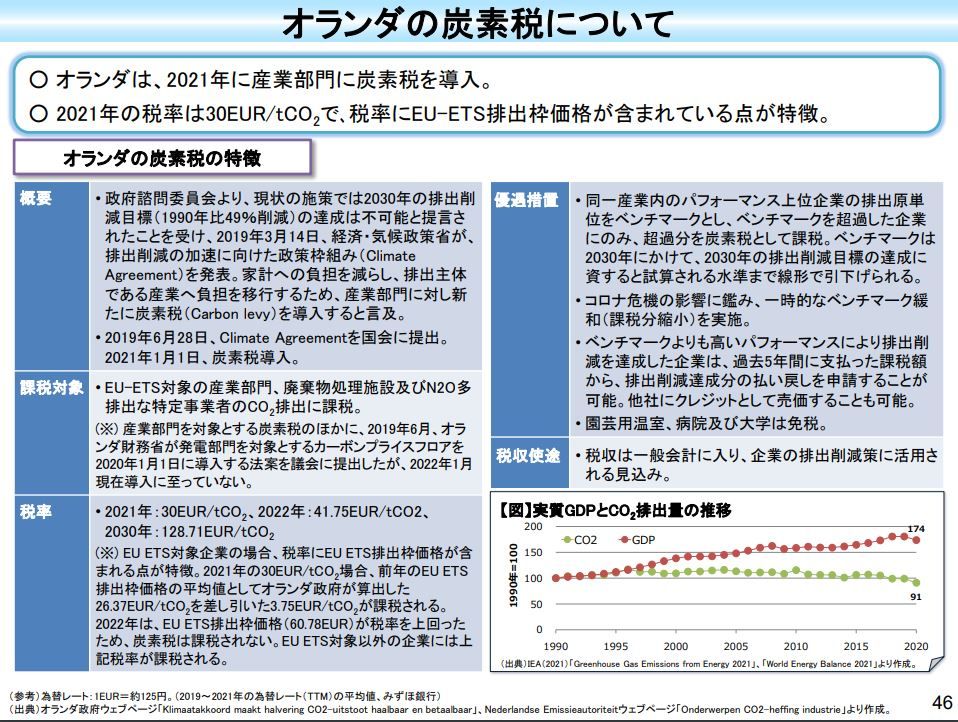

オランダ:産業部門への高い炭素税で規律を強化

オランダは2021年に炭素税を産業部門に導入し、EU ETSの対象となる発電事業者や産業施設を中心に課税を開始しました。

- 排出量が多い企業ほど高い税負担を求められる段階的税率設計を採用。

- 税制の対象には、廃棄物処理施設やN₂Oを多く排出する業種も含まれています。

環境負荷の大きい企業に対して強い価格シグナルを与える仕組みとして、欧州内でも注目されています。

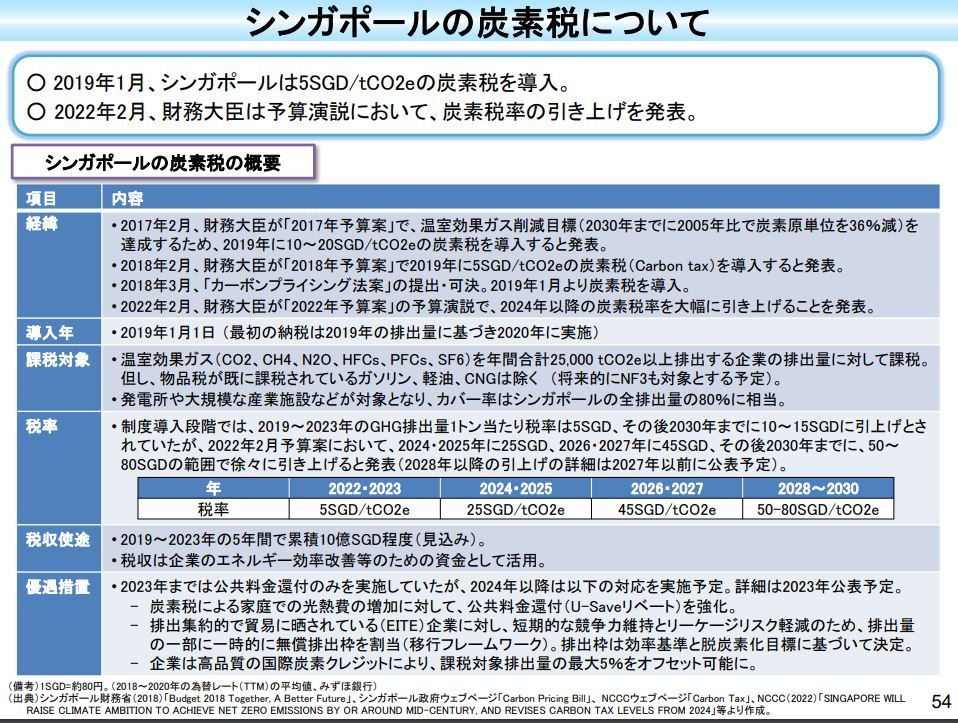

シンガポール:アジアで先行するカーボンプライシング政策

2019年にアジア初の国レベルでの炭素税を導入したシンガポールは、近年その制度強化に積極的です。

- 対象は、年間25,000トン以上のCO₂e(CO₂換算)を排出する事業者。

- 税率は当初1トンあたり5シンガポールドル(約540円)でしたが、2024年以降、段階的に引き上げ、2030年には25〜45ドルに設定予定。

- CO₂だけでなく、CH₄(メタン)やN₂O(一酸化二窒素)など多様な温室効果ガスにも対応。

他国に先駆けてNF₃(窒化三フッ素)などの高温室効果ガスも対象に含める予定であり、制度の進化が注目されています。

▼出典:環境省 国内外における税制のグリーン化に関する状況について

炭素税は「一つの形」ではない:世界に学ぶ制度設計の多様性

これらの事例からわかる通り、炭素税は単なる一律の環境税ではなく、各国の経済・社会構造や政治的背景に応じた多様な設計が存在します。

- スウェーデンやスイスのように、高税率で排出を抑制するモデル

- オランダのように、排出量の多い産業を重点的に課税するモデル

- シンガポールのように、温室効果ガスの種類に着目した多面的なアプローチ

これらを踏まえると、今後の日本における炭素税制度の再設計にも、国際的な動向を踏まえた柔軟性と公平性のある構築が求められるといえるでしょう。

炭素税の使い道とは?日本と海外の活用事例を徹底解説

炭素税は、二酸化炭素(CO₂)などの温室効果ガスの排出にコストを課す仕組みとして注目されていますが、もう一つ重要な視点が「その税収がどこに使われているのか」という点です。

税として徴収されたお金が、どのように再投資されているのかを知ることは、その制度の透明性や社会的な納得感にもつながります。

日本における炭素税の使い道:脱炭素技術とインフラ整備が中心

日本では、2012年に「地球温暖化対策のための税(温対税)」が導入され、CO₂排出1トンあたり289円が課税されています。

その税収(年間約2,000億円)は、主に以下のような脱炭素化施策に活用されています。

再生可能エネルギーの導入支援

- 太陽光・風力・地熱といった再エネ発電設備の導入補助

- 脱炭素化に向けた地域エネルギー構想の支援

省エネ技術の導入促進

- 公共施設や中小企業の省エネ改修支援

- 住宅やビルの断熱性能向上などのインフラ改善

CCS・CCUSなど次世代技術の研究開発

- 二酸化炭素を回収・貯留するCCS(Carbon Capture and Storage)

- 回収したCO₂を再利用するCCUS(Carbon Capture, Utilization and Storage)の技術開発

これらの取り組みは、短期的な省エネ対策だけでなく、2050年カーボンニュートラルの実現に向けた長期投資として位置づけられています。

▼参考:知っておきたいエネルギーの基礎用語 ~CO2を集めて埋めて役立てる「CCUS」

海外の使い道:国民還元・交通・農業支援など多様なアプローチ

炭素税の使途は各国の政策目的に応じて異なりますが、いずれも気候変動対策や社会的公平性を意識した設計となっています。

カナダ:国民への直接還元「気候行動インセンティブ」

- 炭素税収の90%以上を国民に現金で還元

- これにより、低・中所得層の負担を軽減しながら脱炭素化を進める

- 残りは再エネ普及や環境保全事業に充当

この「カーボン・ディビデンド」型は、税制度への国民の支持を高めるモデルとして注目されています。

フランス:都市の低炭素化に向けた交通インフラ投資

- 税収は、公共交通機関の拡充や低炭素車両の普及に使われています

- 特に都市部では、電気バスの導入や鉄道の脱炭素化などに重点投資

- 結果として、交通起因のCO₂排出削減に大きく貢献

欧州連合(EU):自然資本と農業支援への活用も

- EUでは、炭素税に加え排出権オークション収入も含めて、生物多様性保全や持続可能な農業への支援に活用

- 森林再生、湿地保全、気候変動への適応など、環境全体のレジリエンス強化が図られています

それぞれの国に合った「炭素税の活かし方」が進化中

炭素税の使い道は国ごとに異なりますが、共通しているのは「気候変動の抑制に向けて、得られた税収を社会全体の利益に再投資する」という点です。

- 日本は、技術開発と省エネ普及を重視

- カナダは、家計支援を中心に設計

- フランスやEUは、インフラや自然資本の強化に注力

それぞれが自国の経済・社会構造に合った活用方法を模索しているのです。

今後、日本でもさらなる税制度の再設計が進む中で、「どのように税収を活かすか」は国民的な議論となる可能性があります。

透明性の高い税収の使途設計こそが、制度全体の信頼性を高める鍵になるでしょう。

まとめ

炭素税とは、CO₂排出に価格をつけて削減を促す環境政策であり、1990年のフィンランドを皮切りに世界各国で導入が進んでいます。

日本では2012年から「温対税(1トンあたり289円)」が導入され、2028年には「化石燃料賦課金」やGX-ETSによる本格的な制度拡充が予定されています。

税収の使途にも注目が集まり、日本では再エネ導入支援や省エネ技術開発に活用。

一方、カナダは炭素税を国民に還元、スイスではカーボン・ディビデンドで制度支持を獲得しています。

世界的には税率の設計や対象ガス、再分配の仕組みが多様化し、日本でも今後、国民的議論とともに制度の柔軟な再設計が求められるでしょう。

透明性と公平性ある税収活用こそが、持続可能なカーボンプライシングの鍵となります。