Fit for 55とは?EUの気候政策とその目標・影響を徹底解説

EUが推進する「Fit for 55」は、単なる環境規制ではなく、気候変動対策を経済と社会の中心に据えた包括的プログラムです。

2050年までに温室効果ガス排出を実質ゼロとする「気候中立(Climate Neutrality)」の実現を掲げ、その中間目標として2030年までに1990年比で55%削減を法的に義務化しました。

この目標の達成に向けて、エネルギー、交通、建築、産業、農業、森林、廃棄物など、あらゆる分野で制度改革が進んでいます。

再生可能エネルギーの拡大や省エネ基準の強化に加え、排出量取引制度(EU ETS)の拡大や炭素国境調整メカニズム(CBAM)の導入といった政策が、企業活動に直接的な影響を及ぼしています。

特に日本企業にとっても、鉄鋼・アルミ・化学といった高排出分野では、製品ごとのカーボンフットプリント算定(PCF)やサプライチェーン排出量(Scope3)の開示が事実上の貿易条件となりつつあります。

取引先選定や輸出入の前提が「コスト」から「炭素データ」に移り変わる中で、脱炭素対応そのものが企業競争力を左右する時代に突入しています。

さらに2025年には、海上輸送における燃料転換を義務づける「FuelEU Maritime」の施行や、森林破壊防止規則(EUDR)の適用延期など、規制強化と実務猶予の両面が進行しています。

今後の企業に求められるのは、単なるルール順守ではなく、脱炭素を経営戦略の一部として捉え、持続可能な成長へ転換する視点です。

本記事では、「Fit for 55」の概要から最新の制度動向、そして日本企業が取るべき実務対応までを、わかりやすく整理して解説します。

▼出典:環境省 欧州委員会における炭素国境調整措置等の検討について

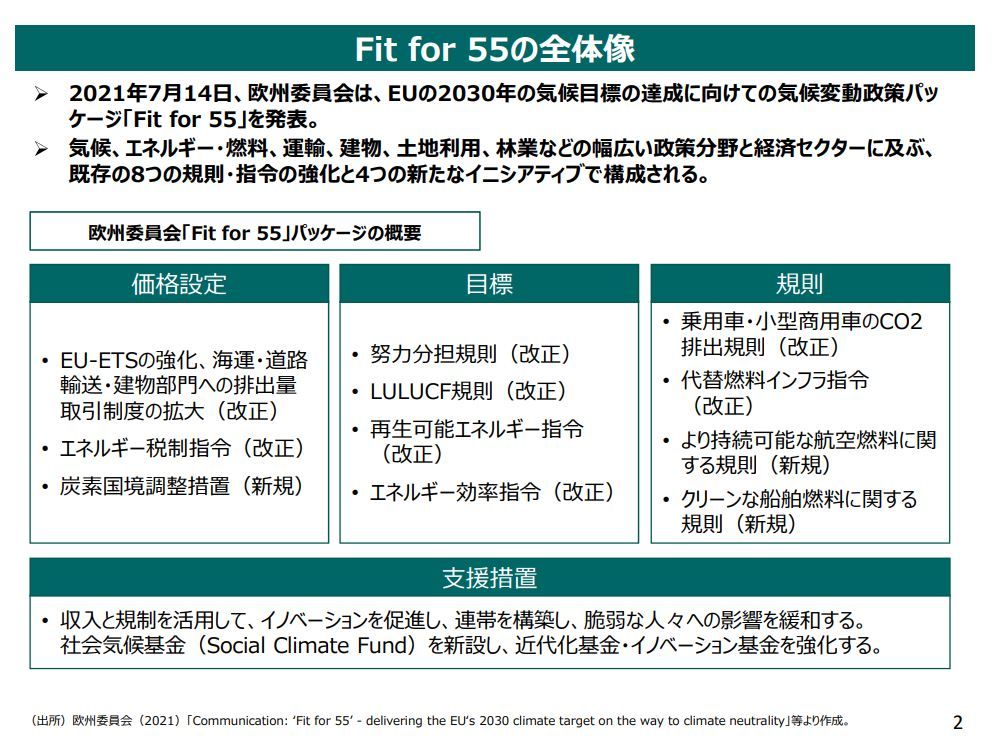

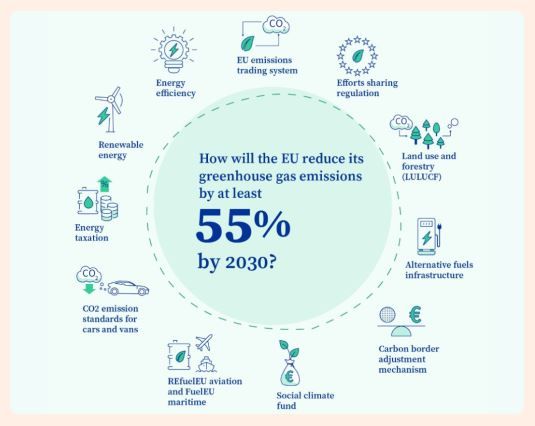

Fit for 55の意義や重要性

EUの「Fit for 55」は、2050年の気候中立に向けて、2030年までに1990年比で温室効果ガスを55%削減するという法定目標を確実に実行するための包括パッケージです。

ポイントは、単なるスローガンではなく、エネルギー・輸送・建築・産業・農業・森林・循環経済まで政策を横断させ、価格付け(例:排出量取引)と規制(例:効率基準や燃料要件)を組み合わせて、経済全体の仕組みを“脱炭素が当たり前に得をする構造”へ作り替えていることです。

この枠組みの狙いは三つに整理できます。

第一に、再生可能エネルギーの拡大や省エネの徹底でエネルギー自給と価格安定を高め、外部ショックに強い経済をつくること。

第二に、電動モビリティや省エネ建築、低炭素プロセスなどの普及を通じて、企業の投資と雇用を新しい成長分野へ誘導すること。

第三に、EU域外からの製品にも公平に炭素コストを求める仕組み(CBAMなど)を設け、グローバルに“排出の見える化”と削減競争を広げることです。

結果として、Fit for 55は環境対策を“コスト”から“競争力の源泉”に変える設計になっています。

企業は排出データの精度向上や製品別カーボンフットプリントの算定、サプライヤーとの協働削減を進めるほど、入札・調達や金融の場面で評価されやすくなります。

政策面の一貫性も重要で、EUは科学的根拠に沿った数値目標を軸に、価格信号と基準づくりを同時に前進させることで、不確実性を抑えつつ技術革新を後押ししています。

国際的には、厳格なEU基準が事実上の“世界標準”として作用し、各国の政策形成や企業の戦略転換を促す牽引役になっています。

つまりFit for 55は、EU域内の削減を進めるだけでなく、貿易・投資・サプライチェーンを通じて地球規模の脱炭素を加速させる実装プログラムです。

気候リスクを抑え、持続可能な成長を実現するための具体的なロードマップがFit for 55の核心だと言えるでしょう。

▼出典:欧州委員会(European Commission)の公式ウェブサイト Fit for 55

Fit for 55の主要な政策と施策

EUの「Fit for 55」は、気候変動対策と経済成長の両立を掲げた、かつてない規模の政策パッケージです。

エネルギー、輸送、建築、産業、農業、森林、廃棄物といった社会のあらゆる領域に横断的な施策を導入し、EU全体を持続可能な脱炭素社会へと導くことを目的としています。

単に温室効果ガスを減らすだけでなく、エネルギー安全保障の確立やグリーン産業の競争力強化、新しい雇用の創出など、経済構造の転換までを見据えています。

エネルギー部門:再エネ拡大と省エネ強化が中核

エネルギー分野では、再生可能エネルギーの導入比率を2030年までに少なくとも42.5%(努力目標で45%)へ引き上げることが合意されました。

太陽光・風力・水力といったクリーン電源の拡大に加え、電力系統のデジタル化・蓄電技術への投資も進められています。

同時に、省エネ指令(EED)の改正により、年間エネルギー消費量を11.7%削減(2030年まで)することが義務化。産業や家庭部門での効率化を促進し、エネルギー自給率の向上と価格安定化を狙います。

輸送分野:電動化と持続可能燃料の普及

輸送分野では、自動車から航空・海運まで脱炭素化の加速が求められています。

乗用車・バンの新車CO₂排出量ゼロ目標(2035年以降)を定め、電気自動車(EV)や充電インフラへの投資が急拡大中です。

航空ではReFuelEU Aviationが導入され、2025年から航空燃料に最低2%のSAF(持続可能な航空燃料)混合が義務化。

2030年には6%、2050年には70%まで引き上げられます。

さらに海運では、FuelEU Maritime規則が2025年に発効し、船舶の温室効果ガス排出強度を2025年に2%削減し、2050年には80%削減する目標が設定されました。

陸電(OPS)利用の義務化も進んでおり、港湾全体の電化が加速しています。

建築分野:断熱・改修による“エネルギー浪費ゼロ”へ

建築分野では、既存建物の改修を含む「エネルギーパフォーマンス指令(EPBD)」が改正され、新築住宅は2030年以降“ゼロエミッション建築”が原則となります。

断熱性能の高い建材や高効率な冷暖房設備への更新が支援対象となり、建築物のライフサイクル全体でCO₂排出を削減。

これにより、エネルギーコストの削減と居住快適性の向上を両立し、建築・不動産市場の新たな価値創出を促します。

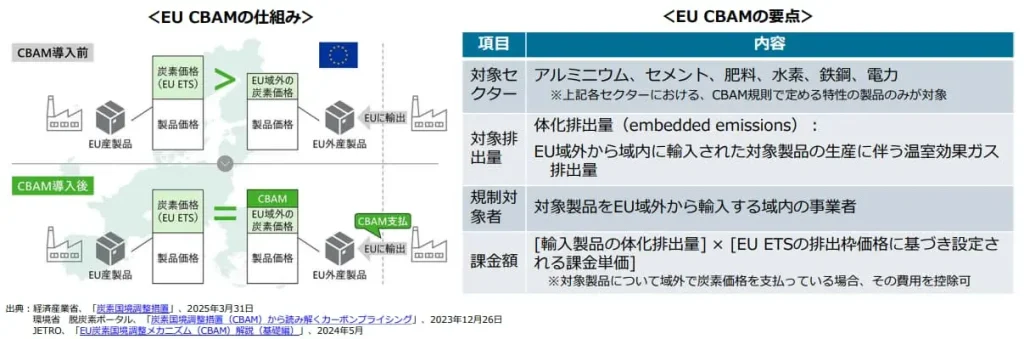

産業部門:EU ETSとCBAMが主軸

産業分野では、EU排出量取引制度(EU ETS)が中核を担います。

2025年からは海運部門も対象に含まれ、排出量の40%(2024年分)→70%(2025年分)→100%(2026年以降)が順次カバーされます。

一方で、輸入製品に炭素コストを反映させる炭素国境調整メカニズム(CBAM)は2023年から試験運用が始まり、2026年1月から正式運用へ。

鉄鋼・アルミ・肥料・電力・セメント・化学品など高排出分野の輸入企業は、製品単位で排出データを提出し、CBAM証明書による支払いが求められるようになります。

これにより、EU内外で同一の炭素コストが適用され、“グリーン調達”が国際競争力の鍵となりつつあります。

農業分野:低メタン農法と炭素吸収型農業

農業分野では、家畜や肥料から排出されるメタン(CH₄)やN₂O削減に焦点が当てられています。

EUは「メタン戦略」を通じて、飼料改良・スマート農業技術・肥料最適化を推進。

また、土壌の炭素貯留機能を高める「カーボンファーミング」制度の拡大により、農地を“炭素の吸収源”に変える仕組みが整備されつつあります。

森林保全と土地利用:自然を“炭素インフラ”に

森林はEUの脱炭素戦略の中核です。LULUCF規則の改正により、2030年までに年間3億t-CO₂の吸収量を確保する目標が設定されました。

森林再生・持続的伐採・都市緑化の推進により、生態系保全とカーボンクレジット市場の拡大を両立。

さらに、森林破壊防止規則(EUDR)が2025年12月に施行予定で、木材・大豆・カカオ・コーヒー・天然ゴムなどの輸入に対して「森林破壊フリー証明」が義務化されます。

合法性とトレーサビリティが貿易条件となり、企業の責任ある調達が不可欠です。

廃棄物管理:循環経済による資源効率化

廃棄物政策では、「循環経済行動計画(CEAP)」に基づき、製品設計からリサイクルまでの全工程を見直す動きが加速しています。

リサイクル率向上、有害物質の削減、再資源化技術の促進を通じて、廃棄ゼロ社会の実現を目指しています。

自動車リサイクルの分野では、ELV指令が「規則」へ格上げされ、EU全域で直接適用される形へ進化。

日本企業を含む域外メーカーにも、設計段階からリサイクル容易性が求められます。

このように「Fit for 55」は、各分野が個別に動くのではなく、排出削減・再エネ・循環経済が相互に連動する設計になっています。

エネルギー転換が産業のコスト競争力を高め、EV普及が再エネ需要を支え、森林・農業・廃棄物対策が生態系の回復を後押しする。

この総合的な構造こそが、EUが世界の気候政策でリーダーシップを発揮する理由です。

単なる環境政策ではなく、「経済モデルの再設計」として進化しているのが「Fit for 55」の真の意義と言えるでしょう。

EU欧州連合域内排出量取引制度 (EU ETS)について

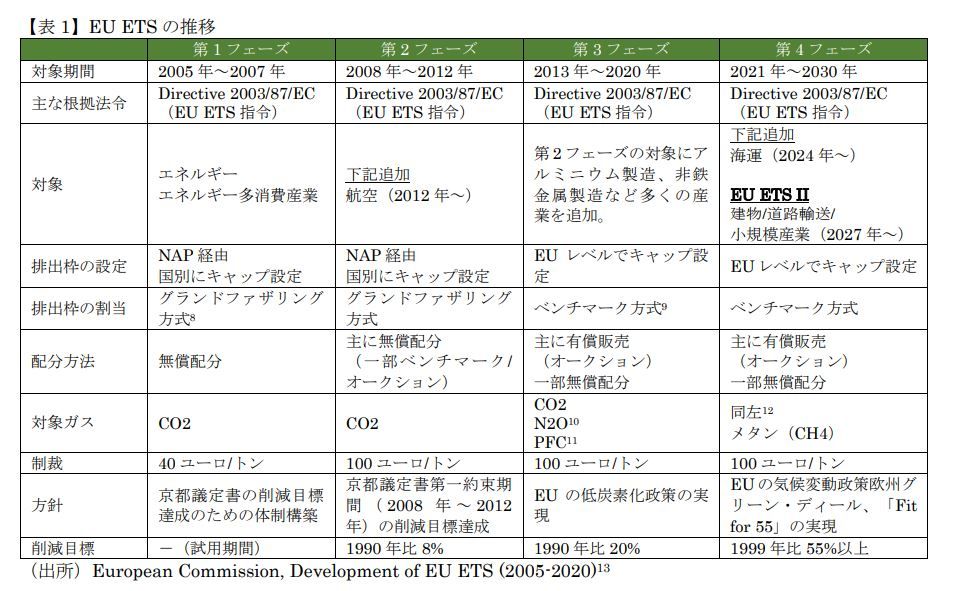

EU欧州連合が進める脱炭素政策の中核を担うのが、EU ETS(EU Emissions Trading System:排出量取引制度)です。

2005年に導入されたこの制度は、世界で最も規模が大きく、かつ長い歴史を持つ排出取引市場であり、「市場メカニズムを通じて温室効果ガスを減らす」という画期的な仕組みです。

現在ではEUの気候中立目標(2050年までに温室効果ガス排出実質ゼロ)を実現するための中核政策となっています。

EU ETSの基本仕組み:キャップ・アンド・トレード方式

EU ETSは、エネルギー・製造業・航空業など、排出量の多い産業を対象にした「キャップ・アンド・トレード方式」で運用されています。

これは、EU全体で排出量の上限(キャップ)を設け、その範囲内で企業ごとに排出枠(アローワンス)を割り当てる仕組みです。

- EU全体で年間上限を設定し、毎年その上限を縮小していく

- 企業はその範囲内で排出量を管理する義務がある

- 上限を超えた場合は、市場で排出権を購入する必要がある

- 余剰分が出た場合は、市場で販売して利益化が可能

この制度の特徴は、「削減コストの低い企業が削減努力を行い、高コストの企業は市場で権利を買う」という柔軟性のある削減構造にあります。

結果として、EU全体で効率的かつ確実に排出量を減らすことができます。

最新動向:フェーズ4で加速する削減ペース

EU ETSは導入以来、段階的に制度が強化されてきました。

2021年から始まった「フェーズ4(第4期)」では、削減ペースが大幅に引き上げられています。

- 年間排出枠削減率(Linear Reduction Factor):

旧1.74% → 現行 2.2% → 2024年改正後は4.3%(2024~2027年)へ強化 - 無料割当の段階的廃止:

炭素国境調整メカニズム(CBAM)の導入に合わせ、特定産業への無料配分を2034年までに段階的に撤廃 - 対象範囲の拡大:

従来のエネルギー・製造・航空に加え、2024年排出分から海運業界を部分的に対象化

(2024年=40%、2025年=70%、2026年以降=100%の排出分をカバー)

このように、制度は年々「より広く・より厳しく」なる方向で進化しており、排出量の削減スピードはこれまで以上に加速していま

▼出典:JETRO EU ETS の改正および EU ETSⅡ創設 等に関する調査報告書

技術革新を後押しする資金メカニズム

EU ETSの収益は、単なる課税ではなく再投資に活用されている点も重要です。

制度の中には以下のような基金が設けられ、低炭素技術や再エネ導入を支援する原資として使われています。

- イノベーション基金(Innovation Fund):

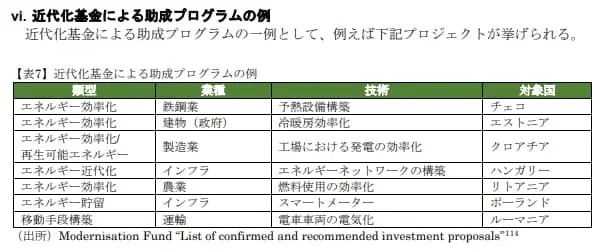

カーボンキャプチャー(CCUS)、水素、グリーン燃料、産業プロセスの脱炭素化などの実証プロジェクトを支援 - 近代化基金(Modernisation Fund):

東欧諸国など、エネルギー転換の遅れている加盟国を支援し、地域格差を縮小

これにより、排出削減と産業競争力の両立を実現する「循環型の炭素市場モデル」が確立されています。

▼出典:JETRO EU ETS の改正および EU ETSⅡ創設等に関する調査報告書

航空・海運への適用拡大で“真の国際制度”へ

EU ETSはすでに域内航空に適用されており、航空会社はフライトごとのCO₂排出量を報告・削減する義務があります。

さらに2025年以降は、海運分野への本格適用が始まります。

これは、EU港を利用する全ての船舶(5,000総トン以上)が対象で、EU域内航行分は100%、域外航行分は50%が対象となります。

これにより、国際輸送全体での排出削減圧力が高まり、燃料転換や陸電(OPS)利用の動きが急速に広がっています。

▼出典:JETRO EU ETS の改正および EU ETSⅡ創設等に関する調査報告書

企業への影響:排出削減を“コスト”から“競争力”へ変える仕組み

EU ETSの最大の特徴は、温室効果ガス削減を経済的インセンティブと結びつけている点にあります。

EU全体の排出上限(キャップ)は年々引き下げられ、排出権価格(カーボンプライス)は2024年平均で1トンあたり70〜90ユーロ前後を推移しています。

上限の縮小と対象拡大により、価格は中長期的に上昇傾向にあり、企業は排出権購入コストを避けるために低炭素設備への投資や工程転換を経営判断の中心に据えるようになりました。

このため、排出削減はもはや「義務」ではなく、コスト削減・収益創出の一手段として位置づけられています。

たとえば、再生可能エネルギー利用や電炉・水素還元技術の導入によって排出量を抑えた企業は、市場での排出枠販売によって利益を得られます。

逆に、削減努力が遅れる企業は排出権購入コストが利益を圧迫し、価格転嫁や調達競争で不利になります。

この構造が、EU企業全体の技術革新と事業ポートフォリオ転換を加速させる駆動力になっているのです。

また、EU ETSの強化に伴い、カーボンプライシングを社内管理に取り入れる企業も急増しています。

これは、炭素コストを投資判断や製品開発の基準に組み込み、長期的なリスク管理と収益性を両立させるための手法です。

結果として、排出量データの可視化・第三者検証・LCAベースの意思決定などが企業経営の“新しい常識”となりつつあります。

国際的意義:世界の炭素市場を牽引するEUモデル

EU ETSは、単に欧州域内の排出削減にとどまらず、国際的な炭素価格制度のモデルケースとして機能しています。

EUの成功を受け、韓国(K-ETS)、中国(全国炭素市場)、カナダ、ニュージーランドなど、アジア・北米を中心に同様の排出取引制度が次々と導入されました。

これらの制度は多くがEU ETSを参考に設計されており、“排出枠を市場で取引しながら、実効的な削減を進める”という考え方がグローバルスタンダードとなっています。

さらに、EU ETSは将来的に国際的な炭素市場連携(Linking)の中心的存在になると見られています。

すでにスイスETSとは連携を開始しており、今後は国際炭素価格の整合性確保や二重計上防止のルールづくりに向けた議論も進行中です。

これにより、世界全体でカーボンプライスの整合性が取れ、国境を越えた脱炭素経済圏の形成が現実味を帯びています。

EU ETSは、企業にとって単なる環境規制ではなく、経営戦略そのものを再設計するための経済シグナルです。

市場原理によって削減努力が合理化され、革新的な低炭素技術への投資が進むことで、企業の競争力そのものが強化されます。

今後、EU ETSとCBAM(炭素国境調整メカニズム)、そして2027年導入予定のETS II(建築・輸送燃料対象)の連動が進むにつれ、カーボンコストを経営指標に組み込める企業こそが、次の国際市場の勝者となるでしょう。

企業への実務的影響と対応策

EUの「Fit for 55」パッケージが実行段階に入ったことで、EU域内企業だけでなく、日本を含む域外企業にも直接的な影響が及び始めています。

中でも注目すべきは、サプライチェーン全体の排出量データ開示と製品単位のカーボンフットプリント(PCF:Product Carbon Footprint)算定義務化の動きです。

これらは、今後EU市場で事業を行う上で避けて通れない要件となりつつあります。

サプライチェーン排出量のデータ開示が「新しい競争基準」に

EUでは、企業の温室効果ガス排出量をライフサイクル全体(Scope1〜3)で把握・報告することが求められています。

特にScope3(サプライチェーン全体の間接排出)が重視されており、企業のESG評価や取引条件そのものに影響を与えるようになっています。

この変化により、次のような実務上の影響が広がっています。

- 調達先選定の基準が「価格」から「データ信頼性」へ

EU企業は取引先を選ぶ際、コストよりも排出量データの透明性・精度を重視。日本企業にもデータ開示能力が求められるようになっています。 - ESGスコアや入札競争力に直結

サプライチェーン全体の排出情報が整っていない企業は、ESG評価や国際調達で不利になるリスクがあります。

Scope3の開示対応は「EU取引継続のための前提条件」へと変化しているのです。

製品カーボンフットプリント(PCF)算定義務への対応

特に影響が大きいのが、炭素国境調整メカニズム(CBAM)による製品単位の排出データ提出義務です。

鉄鋼・アルミ・肥料・セメント・電力・化学品といった高排出分野では、2026年1月から正式運用が始まり、EUへの輸出企業は製品ごとのカーボンフットプリントを算定・報告する必要があります。

しかし、多くの日本企業では以下の課題が顕在化しています。

- データ収集の困難さ:原材料や部品レベルでの排出係数が不足し、算定精度が確保できない。

- 基準の不整合:日本の算定基準(例:環境省CFP制度)とEU基準(ISO 14067やProduct Environmental Footprint)に乖離があり、追加データの整備が必要。

- 第三者検証のハードル:EUでは外部機関による検証が求められるため、国内体制の再構築が不可欠。

こうした要件を満たせない場合、EUへの輸出コスト増加や市場アクセス制限のリスクが生じます。

▼出典:主要国のCBAM関連動向

日本企業が今すぐ取り組むべき4つの対応策

- 排出量データ管理体制の構築

Scope1〜3をカバーする排出量算定システムを整備し、社内・取引先データを一元管理。製品別・部門別の見える化を進めることで、将来の報告義務に備えます。 - PCF算定の標準化と第三者検証の準備

ISO 14067およびEUのPEF(Product Environmental Footprint)基準に沿った算定手法を導入し、外部認証機関による検証を受けられる体制を構築します。 - 取引先との協働によるサプライチェーン低炭素化

部品・素材の供給元にも排出量算定を求め、共通フォーマットでデータ共有を実施。サプライヤー教育や共同削減プロジェクトの展開が有効です。 - 脱炭素技術への戦略的投資

電炉・グリーン水素・再生可能エネルギー利用・CCUS(炭素回収・貯留)など、長期的な設備転換を視野に入れた投資を検討。排出量削減を「コスト削減」ではなく「競争優位化」の一環と位置づけます。

「Fit for 55」の2025年に入ってからの動き

2025年、EUの包括的な気候政策「Fit for 55」は、計画から実行フェーズへと完全に移行しました。

これまで制度設計中心だった枠組みが、各分野で実際に施行段階へ入り、企業活動や国際貿易の現場で“環境コストが現実の数字として動き始める年”となっています。

燃料転換を促す「FuelEU Maritime」発効:物流の脱炭素化が加速

2025年からEUでは、新たな規則 「FuelEU Maritime」 が施行され、EU港を利用するすべての船舶に温室効果ガス(GHG)排出強度の削減が義務付けられました。

まず2025年に2%、2050年には80%削減を目指す段階的な目標が設定されており、これによりバイオ燃料、グリーンメタノール、水素燃料などへの転換が本格的に進みます。

この規制は、重油依存からの脱却を促し、より持続可能な海上輸送システムの構築を狙ったものです。

港湾インフラの電化や陸電(OPS)の利用も義務化が進み、停泊中の排出削減にもつながります。

結果として、EU全体の物流の低炭素化とエネルギー安全保障の強化が同時に進む形となりました。

EU ETSの拡大:海運排出の70%を新たにカバー

EU排出量取引制度(EU ETS)は2025年に大きな節目を迎えました。

この年から海運部門の排出量の約70%が正式にETSの対象に加わり、EU港を利用する企業には新たな排出権コストが発生しています。

制度では、2024年分排出の40%、2025年分の70%、2026年以降は100%を順次カバーするスケジュールが設定されており、段階的な移行を通じて環境コストの「見える化」が進んでいます。

これにより、燃料選定・航路設計・物流効率化が企業の競争力に直結する時代へと変化しています。

CBAMの見直し:報告簡素化と負担緩和に向けた動き

EUが導入を進める炭素国境調整メカニズム(CBAM)についても、2025年2月に見直し案が公表されました。

この改定では、報告手続きの簡素化や中小企業への負担軽減を目的とした制度の運用改善が盛り込まれています。

CBAMは2026年1月から本格稼働予定であり、鉄鋼・アルミ・セメント・電力・肥料・化学品などをEUへ輸出する企業は、製品ごとのCO₂排出データ(カーボンフットプリント)の提出が義務化されます。

今回の見直しは、EU市場と域外企業の間で生じていた貿易上の不均衡是正を目的としており、国際的な炭素価格連携(カーボンプライシング)の基盤強化にもつながると期待されています。

規制の緩和と猶予措置:「Stop-the-Clock」指令の正式採択

一方で、厳格な環境規制による企業負担の増加を考慮し、EUは一定の猶予措置と制度緩和を導入しました。

2025年4月に採択された「Stop-the-Clock」指令では、企業のサステナビリティ報告義務(CSRD関連)や人権・環境デューデリジェンス要件(CSDDD)の一部実施を延期。

企業が報告・監査体制を整備するための準備期間を確保できるようになりました。

この措置は、規制を進める一方で「企業の実行可能性」を確保するバランス政策として位置づけられています。

EUDR(森林破壊防止規則)の延期と簡素化

また、2025年12月に予定されていた森林破壊防止規則(EUDR)の適用についても、企業への実務負担を軽減するため、報告義務を「出荷ごと」から「年次報告」形式へ変更する方針が示されました。

さらに、一部加盟国や企業団体からは、中小企業向けの1年延期提案も出ており、現在EU理事会と欧州委員会で協議が進んでいます。

ただし、環境保護団体からは「監視体制が緩む」との懸念も上がっており、EUとしては環境目標の堅持と産業競争力の両立という難しい舵取りを迫られています。

2025年の「Fit for 55」は、制度の“設計段階”から“実装段階”へ完全に移行した年です。

EUは、環境政策の信頼性を維持しつつ、企業活動を阻害しない持続可能な規制運用モデルを模索しています。

今後の焦点は次の2点に集約されます。

- 規制の実効性を高め、炭素削減目標を確実に達成できるか

- 企業負担を最適化し、EU産業の競争力を維持できるか

環境目標と経済活動のバランスを取るための試行錯誤が続くなか、EUの気候政策は今後も国際的な脱炭素戦略の羅針盤として、世界の注目を集めることになるでしょう。

まとめ

EUが推進する「Fit for 55」は、2050年の気候中立に向けて2030年までに温室効果ガスを1990年比で55%削減することを法的に義務付けた包括的プログラムです。

再生可能エネルギーの拡大、EV普及、省エネ建築、産業部門の低炭素化、森林保全や循環経済の推進など、多様な施策が連動し、単なる環境対策を超えて経済・社会システム全体の構造転換を目指しています。

さらに、EU ETSやCBAMの拡大により、排出量データの開示や製品カーボンフットプリント算定が域外企業にも求められ、日本企業にとっても実務的影響は不可避です。

2025年にはFuelEU Maritimeの施行やEUDR延期など、規制強化と負担軽減の両面が進行。

今後は、規制対応を競争力強化へ転換し、サプライチェーン全体での脱炭素経営を推進することが不可欠です。