Scope3カテゴリ8-自社が賃借しているリース資産について具体的に解説

Scope3カテゴリ8「上流リース資産」は、企業が賃借しているオフィスや設備の利用に伴う温室効果ガス(GHG)排出を対象とする項目です。

国際的には重要な位置づけにある一方、日本ではScope1やScope2で既に排出量を計上する商習慣があるため、独立して算定されるケースはまだ多くありません。

特に共用部の電力や空調消費の区分が不十分なことから、実務面での算定が難しいのが現状です。

しかし、SBTやTCFDといった国際基準に準拠する必要性が高まる中で、カテゴリ8を無視することはリスクとなり得ます。

算定方法としては、エネルギー消費データの収集が理想ですが、入手困難な場合は床面積や排出原単位による推計も活用されます。

さらに、リース契約にデータ提供条項を組み込む、省エネ性能の高い物件を選定する、IoTやAIでエネルギー管理を最適化するといった取り組みは、開示対応だけでなく企業の持続可能性や国際的な信頼向上にもつながります。

本記事では、その定義や算定方法を整理し、日本企業が直面する課題と、効率性・経済性・最新技術を踏まえた削減施策までを具体的に解説します。

ここから、実務にどう取り入れるべきかを見ていきましょう。

Scope3 カテゴリ8の概要

Scope3カテゴリ8の位置づけと日本での課題

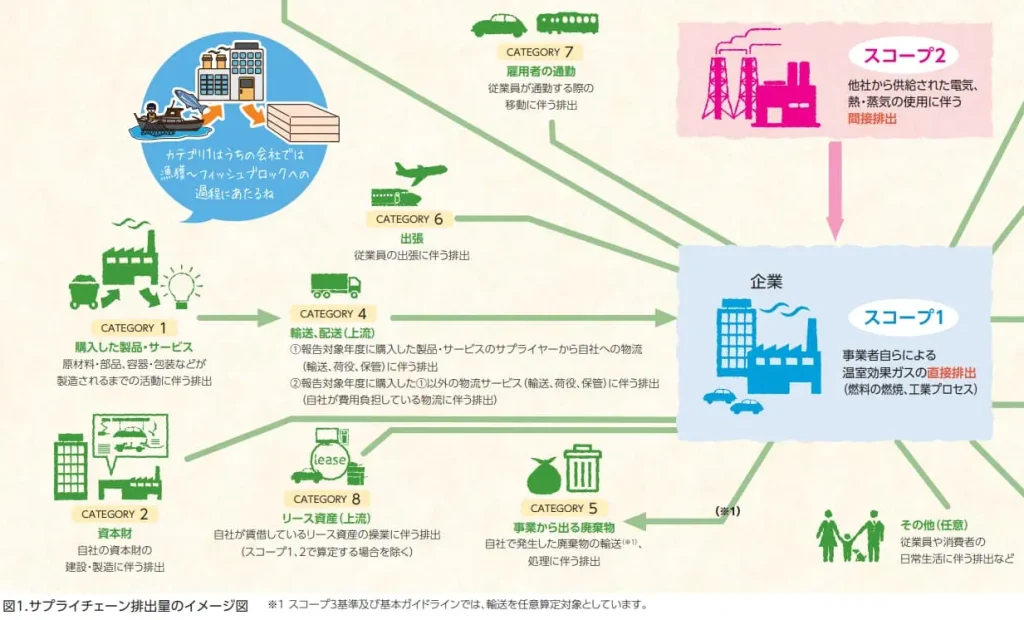

Scope3のカテゴリ8「上流リース資産」は、企業が借りているオフィスや設備の利用によって発生する温室効果ガス(GHG)排出を対象とします。

国際的には重要視される項目ですが、日本では独立して算定されるケースはまだ少ないのが実情です。

その理由の一つは、日本の商習慣や管理体制がScope1・Scope2で既に排出量を計上しているため、二重計上を避ける仕組みになっていることにあります。

例えば、テナントがビルの電力を直接契約して支払っている場合、その電力使用はScope2に含まれるため、Scope3カテゴリ8に再度算入する必要はありません。

これはGHGプロトコルが定める「重複排除の原則」に則ったものであり、国際的にも整合性のある対応です。

ただし、この仕組みにより、日本ではリース資産ごとに独立した排出量算定を行う文化が根付かず、特に共用部分(廊下や空調設備など)の消費エネルギーが区分されないことから、算定の実務が難しいという課題があります。

国際基準対応と今後の改善策

一方で、SBTやTCFDなど国際的な開示基準の遵守が求められる状況では、Scope3カテゴリ8を無視することは難しくなっています。

特定のリース資産がScope2の範囲に含まれない場合や、投資家・顧客からサプライチェーン全体の排出量開示を要請される場合には、カテゴリ8の算定が不可欠です。

しかしながら、日本企業にとってはリース資産のエネルギーデータを収集するのが困難であるため、床面積に基づいた推計や標準的な排出原単位の利用といった簡便法に頼らざるを得ないのが現状です。

今後の改善策としては、まずリース契約に「エネルギー使用量のデータ提供」を条件として盛り込むことが有効です。

また、入居時点で省エネ性能の高い物件を選ぶ、既存の建物ではオーナーと協力して省エネ改修を行うなど、長期的に排出量を抑える工夫も重要です。

こうした取り組みを経営戦略に組み込み、Scope3カテゴリ8を積極的に扱うことは、単に開示対応にとどまらず、企業の持続可能性や国際的な信頼性を高める大きな要素となります。

▼おすすめのお役立ち資料

Scope3 カテゴリ8の算定方法

リース契約のオフィス機器(コピー機、PC)も該当しますが、scope1,2で計算しているケースが多いため本カテゴリに計上せず、算定対象外としている企業が多く、各企業のScope3の発表を見ると、『既にスコープ1,2に計上済みのため該当なし』とされているケースが多いです。

算定する場合は、

エネルギー消費量×エネルギーの原単位で算定します。

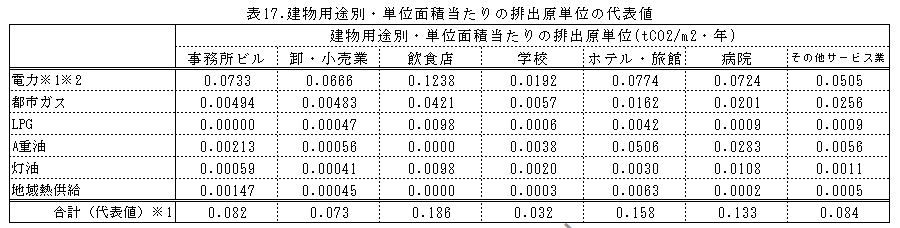

他にも、倉庫などをリースで一部借りている場合などは、

仮に4,000m2分をリースしているとすれば、その他サービス業の係数を活用し、

4,000×0.084=336(t-CO₂e)

こちらは、年間の排出量になりますので、月々で出す場合は、336÷12=28(t-CO₂e)が月の排出量になります。

▼出典:環境省HP 排出原単位データベース Ver.3.4(EXCEL/6.72MB)<2024年3月リリース>

Scope3 カテゴリ8の削減施策

効率性と経済性から取り組むリース資産の削減施策

Scope3カテゴリ8の排出量削減において最初の鍵となるのは、リース資産の効率的な活用です。

建物や設備の稼働時間を最適化し、省エネ運転を徹底するだけでも排出量削減に直結します。

さらに、定期的なメンテナンスを行うことで機器の性能を維持でき、無駄なエネルギー消費を防ぐことが可能です

。また、複数部署で資産をシェアすれば遊休時間を減らせるため、全体的な稼働効率の向上につながります。

加えて、経済性の視点も欠かせません。資産を選定する際には導入時のコストだけでなく、ライフサイクル全体で発生する光熱費や維持費を考慮する必要があります。

省エネ性能の高い設備は初期投資が大きくなる場合がありますが、長期的には運用コスト削減と排出量低減の両面で効果を発揮します。

さらに、契約更新時にリース会社と条件を見直し、環境性能の高い資産への更新を促進する仕組みを導入すれば、持続的な削減体制を構築できます。

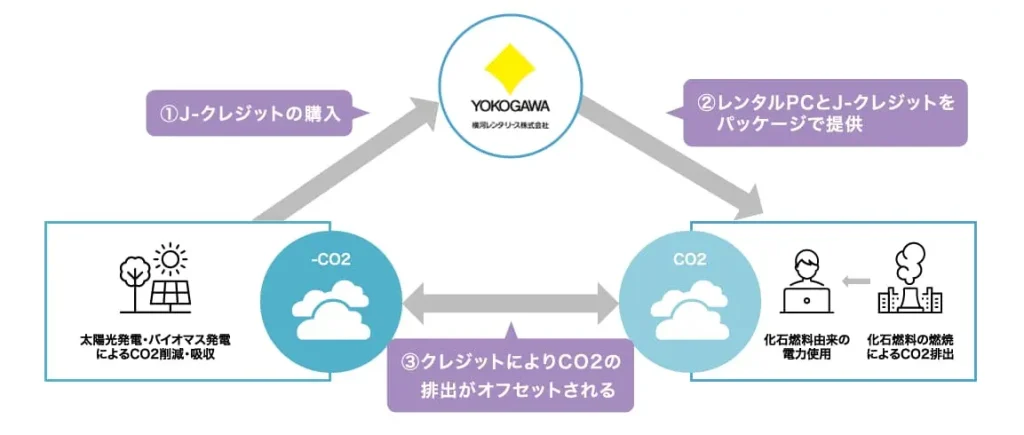

近年では、リースに伴う排出量をカーボンクレジットで相殺するサービスも登場しています。

たとえば、再エネ電力証書付きレンタル機器の導入は、企業が即効性のある削減アクションを実施する有効な選択肢の一つです。

▼出典:横河レンタ・リース 再エネ電力証書付きレンタルPCサービス

代替技術とイノベーションを活用した削減戦略

もう一つの重要な方向性は、代替技術や新しい働き方を通じた排出削減です。

従来型の設備を高効率な機器に更新することは効果的なアプローチです。

例えば、空調を高効率ヒートポンプへ置き換える、照明をLED化するといった施策は、目に見える削減効果をもたらします。

さらに、リモートワークを導入してオフィススペースを縮小できれば、リース資産そのものの必要量を減らし、排出量の削減に直結します。

また、IoTやAIを活用したエネルギーマネジメントも有効です。

センサーによる稼働状況の可視化と最適制御、AIを用いた予測型メンテナンス、さらにはエネルギーマネジメントシステム(EMS)の導入によって、電力消費を常に最適化できます。

これにより、効率的なエネルギー利用が可能となり、長期的な排出削減につながります。

これらの施策を効果的に実行するには、現状排出量の正確な把握と削減目標の設定が欠かせません。

リース会社との連携を強化し、契約にデータ提供条項を盛り込むなどの仕組み化も重要です。

さらに、定期的な進捗確認や効果測定を行い、必要に応じて施策を修正することで継続的な改善を実現できます。

最後に、従業員教育や啓発活動も欠かせません。

省エネ行動の定着や新技術の適切な利用方法を社内で共有することで、施策の効果を最大化し、組織全体での削減推進力を高めることが可能になります。

まとめ

Scope3カテゴリ8「上流リース資産」は、日本ではScope1・2に含まれる排出量との重複回避から算定が後回しにされがちですが、国際基準や投資家の要請により開示が不可欠な領域となりつつあります。

算定にはエネルギーデータの収集が基本ですが、現状では床面積や標準原単位を用いた推計も実務上活用されています。

今後は、リース契約時にデータ提供を盛り込み、省エネ性能の高い資産を選定するなど、経営戦略に組み込んだ対応が求められます。

さらに、IoTやAIを活用したエネルギーマネジメント、リモートワークによるオフィス縮小なども効果的です。

カテゴリ8を軽視せず取り組むことは、開示対応にとどまらず、企業の持続可能性や国際的な信頼を高める大きな一歩となります。

▼おすすめのお役立ち資料