サステナビリティレポートとは?│作成方法と重要性を自社の取り組みを交えて説明

サステナビリティレポートは、企業が環境・社会・ガバナンス(ESG)への取り組みを透明に開示するための重要な文書です。

その起源は、企業の社会的責任(CSR)が注目され始めた1990年代にあり、環境保護や社会的公平性への意識の高まりとともに情報開示の枠組みが整ってきました。

当初は環境面を中心とした「環境報告書」が主流でしたが、1990年代後半には労働環境・法令遵守・社会貢献など社会領域まで対象が広がるCSRレポートへと発展。

2000年代以降は、企業活動をより多面的に評価する潮流を受け、環境・社会・ガバナンス全体を扱う現在の「サステナビリティレポート」へと進化しました。

現在、多くの企業が自社のレポートをウェブで公開し、ランキングや事例紹介も充実しています。

そのため、優れたレポートを参考にしやすくなった一方で、“自社ならではの価値観やストーリーをどう表現するか”が質を左右する重要なポイントになっています。

▼参考:法人のサステナビリティ情報を紹介するWEBメディア coki

サステナビリティレポート20選|ランキングで評価が高いレポートを解説

サステナビリティレポートは、ステークホルダーとの信頼関係を強化し、持続可能な未来を描くための基盤となるものです。

しかし実際には、「どこから手を付ければいいのか分からない」という企業も多いのが現状です。

そこで本記事では、サステナビリティレポートを効果的に作成するための基本ステップと、実務で活かせるアプローチを分かりやすく整理します。

加えて、弊社TBMが公開している「Sustainability Report 2025」の制作で大切にした“働く社員の姿が見えるレポートづくり”の視点も紹介しながら、取り組みのヒントをお伝えします

▼参考:TBM 「Sustainability Report 2025」

サステナビリティレポートの最新トレンド/制度・実務の変化(ISSB・IFRS S1/S2・EU CSRD・XBRL・保証)

サステナビリティレポートを取り巻く環境は、この数年で大きく変化しています。

これまで「自主的な情報開示」として扱われてきた領域が、今まさに“国際基準に基づく必須の開示”へ移行しつつあり、企業が何を・どの水準で開示すべきかが世界的に統一され始めています。

ここでは、とりわけ影響の大きい制度と実務トレンドを整理し、これからレポートを作成・刷新する企業が押さえるべきポイントを分かりやすく解説します。

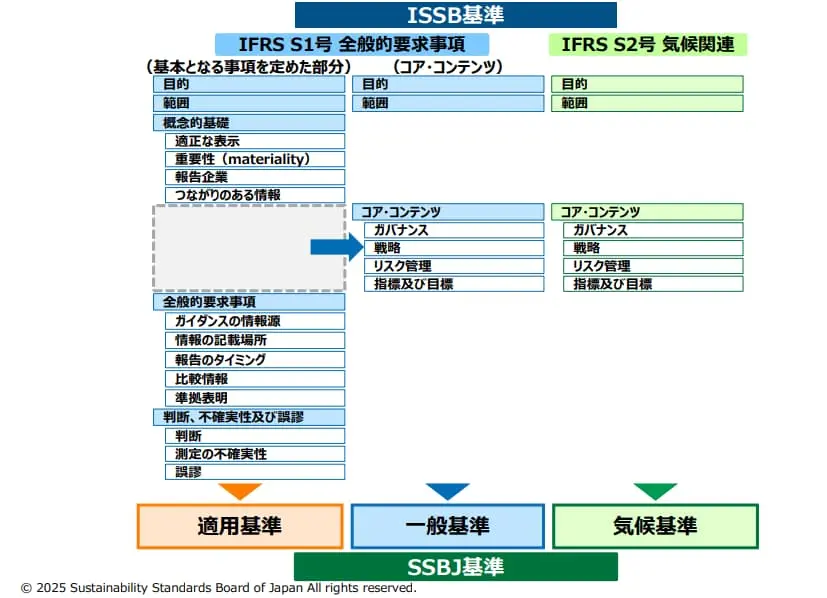

■ 1. ISSB基準(IFRS S1・S2)が「世界共通の開示ルール」に

2023年、国際会計基準財団(IFRS Foundation)傘下に設立されたISSB(国際サステナビリティ基準審議会)が「IFRS S1」と「IFRS S2」を公表しました。

- IFRS S1:サステナビリティに関する財務情報の一般開示

- IFRS S2:気候関連開示の詳細基準(TCFDを完全統合)

これにより、これまで企業ごとにばらつきがあった“ESG情報の開示レベル”が、財務情報と同等の厳密さで比較される時代に入りました。

日本でもSSBJ(サステナビリティ基準委員会)がISSB基準の受け入れを前提に議論を進めており、今後のレポート作成において避けて通れない基準となっていきます。

▼出典:サステナビリティ基準委員会(SSBJ) SSBJ基準の概要

■ 2. EU CSRD と ESRS:ダブルマテリアリティへの本格対応

EUでは2024年からCSRD(企業サステナビリティ報告指令)が順次適用され、企業は「財務的マテリアリティ」+「インパクトマテリアリティ」の両方を評価する“ダブルマテリアリティ”の考え方に基づき開示することが求められます。

企業は、自社の事業が環境・社会に与える影響(外向き)と、環境・社会課題が企業価値に与える影響(内向き)を両面から分析し、ESRS(欧州サステナビリティ報告基準)に沿って詳細な数値・方針を開示する必要があります。

日本企業もEUで事業を持つ場合は適用対象となる可能性があり、すでに「ダブルマテリアリティ評価」の導入を始める企業が増えています。

■ 3. XBRLを使った“デジタル開示”が標準化へ

サステナビリティ情報は、今後 “データとして読み取れる形(XBRL/Inline XBRL)での開示が当たり前になる” とされています。

これにより、投資家やアナリストは企業間の比較・分析を高速かつ機械的に行えるようになります。

従来のPDF中心のレポートだけでは不十分になり、

- データタグ付け

- 指標の統一

- 構造化された開示

といった“デジタル・サステナビリティ”への対応が必須になりつつあります。

■ 4. 第三者保証の要求が強まる

ESG情報は投資家の意思決定に直結するため、信頼性を担保する取り組みとして第三者保証(Assurance)が急速に広がっています。

特に温室効果ガス(GHG)排出量や人的資本指標について、「限定的保証」からより厳しい「合理的保証」へと要求が高まっています。

今後は、

- データの取得方法の透明性

- 内部統制の整備

- 監査法人・外部機関による保証

がレポート品質の判断基準として重視されていきます。

■ 5. 日本の有価証券報告書でもESG開示が強化

日本では2023年度から有価証券報告書に「サステナビリティに関する考え方及び取組」が新設され、ESG情報が“任意”から“事実上の必須開示”へ移行しています。

特に人的資本、GHG排出量、リスク管理、ガバナンスなどは、投資家が最も重視する項目として位置づけられています。

サステナビリティレポートの作成

1. 目的と範囲の明確化

サステナビリティレポート作成の第一歩は、「なぜレポートを作るのか」「どこまでを報告対象とするのか」を明確にすることです。

ここを曖昧にしたまま進めると、情報が散らばったり、企業として伝えたいメッセージがぼやけてしまうため、最も重要な土台づくりと言えます。

まず取り組むべきは、レポートの目的設定です。

利害関係者への透明性向上、企業の信頼性向上、投資家への情報提供、取引先への説明責任、社員や求職者への価値発信など、企業によって報告の意図は異なります。

目的を明確にすることで、レポート全体のトーンや構成、掲載する指標の選定に一貫性が生まれます。

次に決めるべきは、レポートの範囲です。

対象期間を年度単位で区切るのか、四半期ごとに更新するのか、また報告対象にどこまで含めるのかを整理します。

たとえば、

特定の事業部門や地域の取り組みを中心にまとめる

など、企業の事業構造や開示方針に応じて最適な範囲を選びます。

・全社を対象とする

・子会社を含めたグループ全体を報告範囲にする

・特定の事業部門や地域の取り組みを中心にまとめる

など、企業の事業構造や開示方針に応じて最適な範囲を選びます。

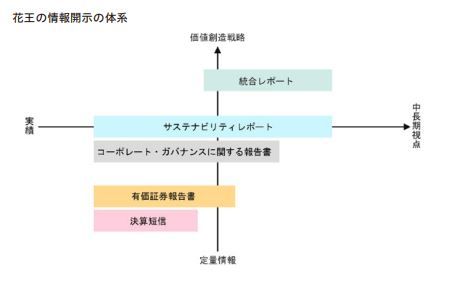

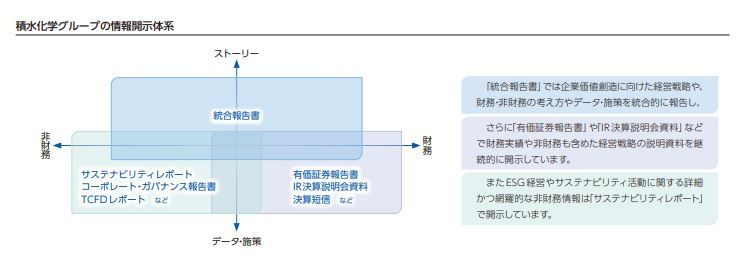

花王や積水化学グループのレポートのように、冒頭で「レポートの位置づけ」「対象範囲」「参照基準」を明確に示す企業も増えており、読者にとって分かりやすい構成として定着しつつあります。

企業のサステナビリティ活動全体の中で、このレポートがどの役割を担うのかも、この段階で整理すると効果的です。

さらに、どの国際基準を参照するかの決定も欠かせません。

GRIスタンダード、SASB、TCFD、環境報告ガイドライン2018など、多くの企業が複数の基準を組み合わせて活用しています。

これらの基準は、報告すべきテーマ・指標・表現方法を整理するうえで強力なガイドとなるため、レポートの信頼性と比較可能性を高める重要な要素です。

この段階を丁寧に行うことで、読み手にとって理解しやすく、かつ企業のメッセージが正しく伝わるサステナビリティレポートの基盤が整います。

▼SASB(Sustainability Accounting Standards Board)公式サイト

→業界ごとのサステナビリティ基準が確認でき、投資家向けのレポート作成に役立ちます。

2. ステークホルダーの特定

サステナビリティレポートを作成するうえで欠かせないのが、「誰のために情報を届けるのか」を明確にすることです。

企業を取り巻くステークホルダーは多岐にわたり、それぞれが期待する情報も異なります。

そのため、主要なステークホルダーを把握し、ニーズや関心を丁寧に整理することがレポートの質を大きく左右します。

一般的には、以下のようなステークホルダーが想定されます。

- 投資家・株主:財務的影響や長期的価値創造、リスク管理を重視

- 顧客:製品・サービスの安全性、環境配慮、サプライチェーンの透明性に関心

- 社員:働き方、人的資本、ダイバーシティや安全衛生など

- 規制当局:法令遵守、リスク管理、社会的責任の実行

- 地域社会:地域貢献、環境負荷、共生の姿勢

これらの視点を踏まえ、「誰に何を伝えるべきか」を最初に整理することで、レポートの項目や重点テーマが明確になり、読み手にとって価値ある内容に仕上がります。

3. 重要課題の特定(マテリアリティ分析)

ステークホルダーの整理ができたら、次は企業にとっての「重要課題(マテリアリティ)」を特定します。

マテリアリティ分析は、サステナビリティレポートの“心臓部”ともいえるプロセスで、企業の事業が社会・環境に与える影響と、社会課題が企業価値に与える影響を両面から評価します。

多くの企業が採用しているプロセスは以下のとおりです。

● リスクと機会の洗い出し

環境、社会、ガバナンス(ESG)の各領域で、自社にとって影響が大きいリスクと機会をリストアップします。

例えば、気候変動による事業影響、人権リスク、サプライチェーンの透明性、新しい環境技術による市場機会などが該当します。

● 優先度の決定

洗い出された課題を、ステークホルダーが重視するテーマ・自社の事業戦略に関わるテーマの両方向から評価し、最も重要な課題を特定します。

このプロセスは、業界動向、国際基準(GRI・ISSBなど)、自社方針を踏まえながら進めることで、信頼性の高いマテリアリティが設定できます。

4. データ収集と分析

サステナビリティレポートの信頼性を大きく左右するのが、適切なデータの収集と分析です。

ここで扱うデータは、企業の環境・社会・ガバナンス(ESG)に関する取り組みを客観的に示す根拠となるため、正確性・一貫性・比較可能性が欠かせません。

まず収集すべきは、環境に関するデータです。

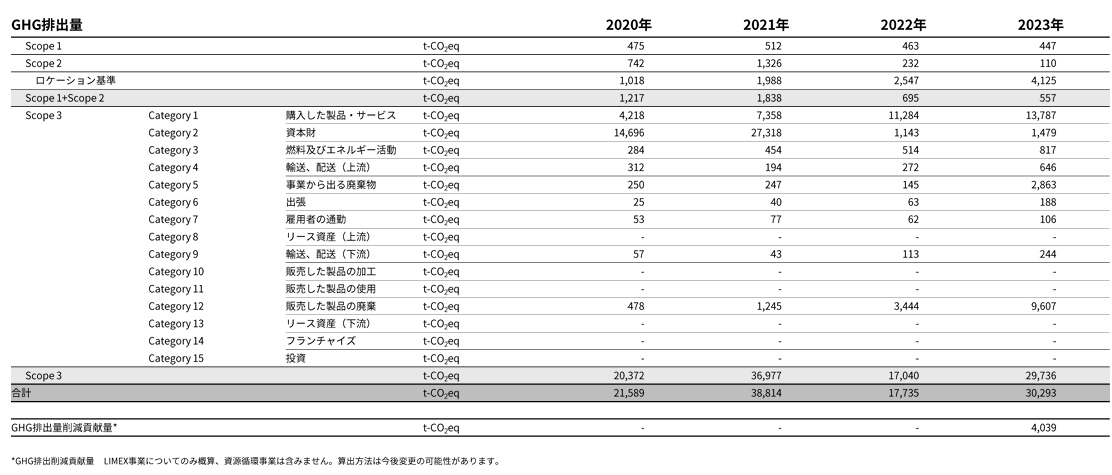

温室効果ガス(GHG)排出量、水使用量、廃棄物発生量、エネルギー消費量など、自社の事業活動が環境にどの程度影響を及ぼしているかを定量的に把握します。

これらは国際的にも特に注目される指標で、将来的な規制対応や第三者保証にも直結する重要な要素となります。

続いて、社会領域のデータも不可欠です。

従業員の安全衛生、労働環境、エンゲージメント、人材育成、ダイバーシティ&インクルージョンの状況、地域社会への貢献など、企業が社会とどう関わっているのかを示す情報を整理します。

企業の価値向上に直結する人的資本の開示は、近年特に注目度が高まっています。

さらに、ガバナンスに関するデータも重要です。

企業倫理、コンプライアンス体制、リスク管理、内部統制、経営陣の透明性や意思決定のプロセスなど、組織運営の健全性を示す指標を収集します。

ガバナンスは投資家が重視する領域であり、透明性の高さは企業の信頼性を大きく左右します。

これらのデータは、単に数値を集めるだけでなく、分析して課題や改善点を特定し、次年度以降の取り組みにつなげることが重要です。

精度の高いデータ収集体制を整えることは、サステナビリティレポート全体の品質向上に直結する基盤づくりと言えるでしょう。

5. レポートの作成

収集したデータと分析結果をもとに、いよいよサステナビリティレポートを具体的な形にまとめていきます。

この段階では、「読み手にとって理解しやすく、企業の取り組みが正しく伝わる構成になっているか」が最も重要なポイントです。

まず意識したいのは、レポート全体の構成づくりです。

章立て → ページ構成という順序で整理していくことで、情報の流れに一貫性を持たせられます。

企業のビジョン、重要テーマ、KPI、取り組み事例など、読者が求める情報を体系的に配置することで、読みやすさが大幅に向上します。

次に欠かせないのが、目標と実績の対比です。

設定したサステナビリティ目標に対して、現時点の進捗がどの程度なのかを明確に示すことで、取り組みの妥当性や信頼性が高まります。

「どこまで達成できたのか」「未達はなぜか」「次年度の改善方針は何か」を透明に開示することが、ステークホルダーの信頼につながります。

また、企業が特定した重要マテリアリティや、重点的に取り組むべき課題を分かりやすく示すことも大切です。

テーマごとに背景、影響、取り組み方針、今後の方向性を整理することで、企業のサステナビリティ戦略が読み手に明確に伝わります。

さらに、レポートの理解を深めるために、図表やインフォグラフィックの活用は効果的です。

数値データや複雑な情報も、グラフやチャートにまとめることで視覚的に整理され、読み手が直感的に理解しやすくなります。

最後に、企業の取り組みをより実感できるように、成功事例やプロジェクトを具体的に紹介します。

現場の声やプロセス、成果などを盛り込むことで、企業の姿勢や取り組みのリアリティが伝わり、レポート全体の説得力が高まります。

このステップでは、単なる情報の羅列ではなく、企業のストーリーとして伝える意識が重要です。

信頼性と読みやすさのバランスを保ちながら、サステナビリティの取り組みを丁寧に表現することで、レポートの価値が大きく高まります。

6. 外部評価・レビュー

サステナビリティレポートの信頼性を高めるためには、第三者による外部レビューや認証を受けることが効果的です。

企業自身の評価だけでは客観性に限界があるため、外部専門機関によるチェックを受けることで、情報の正確性・透明性・網羅性が担保され、ステークホルダーからの信頼性が大幅に向上します。

外部レビューは、GRIスタンダードなど国際的なガイドラインを基準に実施されることが一般的です。

開示内容が基準に適合しているか、データの根拠が妥当か、説明責任が果たされているかなど、多角的な視点から精査されます。

特に温室効果ガス(GHG)排出量や人的資本の指標など、投資家が重視する領域では、第三者保証が求められる傾向が強まりつつあります。

また、外部評価は単なる“正誤チェック”に留まりません。他社の開示動向や最新基準との比較を踏まえ、次年度以降の改善点や、強化すべきテーマについての具体的な提案が含まれることも多いのが特徴です。

外部評価・レビューを取り入れることは、サステナビリティレポートを単なる資料ではなく、企業価値を高める戦略的な情報開示ツールに進化させる重要なプロセスと言えるでしょう。

最終的なレポートは、企業のウェブサイトやプレスリリースなどを通じて公表します。

また、利害関係者との対話やフィードバックを通じて、次年度の報告に反映するための改善点を見つけます。

8. 改善サイクルの実施

サステナビリティへの取り組みは、一度レポートを作成して終わりではありません。

むしろ重要なのは、レポートにまとめた内容を次年度の改善につなげる「継続的なプロセス」として運用することです。企業が持続的に価値を高めるためには、この改善サイクルをいかに適切に回せるかが鍵になります。

レポート発行後は、設定した目標やKPIに対する進捗を振り返り、達成できた点・課題が残った点を具体的に分析します。

その結果を踏まえ、次年度に向けた改善策や重点テーマを再設定することで、企業の取り組みが毎年確実に前進していきます。いわゆるPDCAサイクル(Plan → Do → Check → Act)の考え方をサステナビリティにも適用するイメージです。

このプロセスを継続的に実施することで、企業はステークホルダーへの説明責任を果たすだけでなく、レポートの品質向上、取り組みの深化、リスク管理の強化にもつなげることができます。

結果として、企業のサステナビリティ活動を透明かつ効果的に伝えるレポートを毎年積み重ねることが可能になり、長期的な企業価値の向上にも直結します。

GRIスタンダードについて

GRI(Global Reporting Initiative)スタンダードは、世界で最も広く採用されているサステナビリティ報告の国際基準です。

オランダ・アムステルダムに本部を置き、企業や組織が環境・社会・経済への影響を体系的に開示するためのフレームワークとして設計されています。

日本企業でも多く採用されており、サステナビリティレポートを作成する際の主要基準として定着しています。

GRIスタンダードの特徴は、業界や企業規模を問わず適用できる柔軟性です。

ガイドラインは数百ページにわたりますが、すべてを完全に網羅する必要はなく、自社の事業内容や優先テーマ(マテリアリティ)に合わせて必要な項目を選択し活用できる仕組みになっています。

そのため、初めてレポートを作成する企業でも、段階的に取り入れやすいのが利点です。

最も大きなメリットは、ステークホルダーからの信頼性と国際的な比較可能性を高められる点です。

GRIに沿って開示することで、企業の取り組みや成果が明確に整理され、投資家・顧客・規制当局など幅広い関係者に対して、透明性と一貫性を持って情報を提供できます。

また、GRIを参照した場合は、レポート内に「GRI対照表」を設けることが一般的です。

どの項目(開示要求)に対応しているかを明示することで、読み手の理解が深まり、開示の正確性や信頼性をさらに高めることができます。

サステナビリティ情報開示が国際基準化へ進む中で、GRIスタンダードは、企業が自社の影響を公平かつ透明に伝えるための重要な基盤となっており、今後も中心的な役割を果たすフレームワークと言えるでしょう。

参考にしたいサステナビリティレポート他

質の高いサステナビリティレポートを作成するためには、他社の先進事例を参考にすることが非常に有効です。

国内外の企業のなかには、読者にとって分かりやすく、戦略性の高い情報開示を行っている企業が多く存在します。

ここでは、特に参考になるポイントを持つ企業レポートをいくつか紹介します。

■ 株式会社メルカリ

メルカリの「Impact Report」は、説明の簡潔さとビジュアル表現の分かりやすさが特徴です。

価値創造プロセスが視覚的に整理されており、複雑なテーマも直感的に理解しやすい構成になっています。

読み手の負担を軽減しつつ、必要な情報をしっかり届けるレポートづくりの良い手本です。

▼出典:株式会社メルカリ Impact Report2023

ページデザインの分かりやすさで

■ Apple Inc.

Appleは、デザイン性の高いレポート構成が特徴で、環境・社会への取り組みを一貫したストーリー性とビジュアルで魅力的に表現しています。

つまり、ブランドの世界観を崩すことなくサステナビリティ情報を伝えており、「情報の伝わりやすさ」と「ブランド表現」を両立した好例です。

▼参考:Apple Inc.

■ Amazon.com, Inc.

Amazonは詳細なサステナビリティレポートに加えて、“サステナビリティアクションブック”というダイジェスト版を同時に発行しています。

多忙な読者が短時間で全体像を把握できる工夫がされており、情報の“深さ”と“速さ”の双方に対応した開示スタイルとして参考になります。

▼参考:Amazon.com, Inc.

サステナビリティレポートのダイジェスト版サステナビリティアクションブック同時発刊

■ ソフトバンク

サステナビリティレポートではなく統合報告書ですが、財務と非財務を統合したストーリー設計が強みです

。企業戦略・ガバナンス・ESGをひとつの流れで説明しており、投資家が必要とする情報が体系的に理解できる構成になっています。

▼参考:ソフトバンク

サステナビリティレポートではなく統合報告書ですが

■ 株式会社丸井

丸井グループのレポートは、協力会社の声、社員インタビュー、役員の体験談など、“人”の視点を積極的に取り入れたコンテンツ構成が特徴です。

サステナビリティに対する企業の姿勢をリアルに感じられるため、読み手の共感を得やすく、企業文化の可視化という観点でも参考になります。

サステナビリティレポートとCSRレポート・各種報告書との違い

サステナビリティに関する情報開示にはさまざまな種類の報告書がありますが、それぞれの目的や役割には明確な違いがあります。

ここでは、特に混同されやすい4つの報告書とサステナビリティレポートの違いを整理し、読み手が直感的に理解できるように解説します。

■ サステナビリティレポート

サステナビリティレポートは、環境(E)・社会(S)・ガバナンス(G)に関する取り組みを総合的にまとめた非財務レポートです。

企業がどのように持続可能な経営を実践しているかを体系的に示すもので、ESG全体を包括的に扱う点が最大の特徴です。

■ CSRレポートとの違い

CSRレポートは、企業の社会的責任(CSR)を中心にまとめたもので、主に以下を扱います。

- 社会貢献活動

- 労働環境

- 倫理・コンプライアンス

つまり、CSRレポートは“S(社会)に特化したレポート”です。

一方でサステナビリティレポートは、CSRの領域を含みつつ、環境(E)やガバナンス(G)も横断的に扱う点でより範囲が広く、企業価値向上に直結する戦略性の高い文書といえます。

■ 環境報告書との違い

環境報告書は、下記のような環境負荷に関するデータに特化しています。

- 温室効果ガス排出量

- 廃棄物排出量

- 水・エネルギー使用量

環境分野に絞って情報を開示する「E」に特化した報告書ですが、サステナビリティレポートは環境だけでなく、社会・ガバナンス領域も網羅した広い視点で作成されます。

■ 統合報告書との違い

統合報告書は、財務情報とESG情報を“ひとつの価値創造ストーリー”として統合するレポートです。

- 企業の財務戦略

- 中長期的な価値創造プロセス

- 経営戦略 × ESG の一体的説明

が求められる点が特徴です。

サステナビリティレポートは「非財務情報」を中心とするのに対し、

統合報告書は財務と非財務をセットで説明する“投資家向け”の文書である点が大きな違いです。

■ 年次報告書(アニュアルレポート)との違い

年次報告書は、決算内容や財務実績をまとめた報告書で、主に株主・投資家向けの文書として作成されます。

- 売上・利益などの財務実績

- 事業概要

- 経営戦略の要点

といった財務面の説明が中心で、ESG情報は補足的に扱われることが多い形式です。

一方、サステナビリティレポートは非財務情報にフォーカスし、企業の社会的価値を伝えることを目的としています。

必要に応じて、他の報告書との使い分けや併用を行うことで、企業の価値創造ストーリーをより立体的に示すことができます。

サステナビリティレポートのメリットと重要性

サステナビリティレポートは、企業が環境・社会・ガバナンス(ESG)に関する取り組みを整理し、外部へ一貫性を持って伝えるための“戦略的な情報開示ツール”です。

単なる報告書ではなく、企業の信頼・競争力・長期的価値を左右する重要な役割を担っています。

ここでは、企業がこのレポートを作成することで得られる主なメリットと、レポートが果たす本質的な意義を解説します。

サステナビリティレポートのメリット

1. 透明性の向上と信頼の構築

サステナビリティレポートは、環境保全や社会課題への取り組みを具体的なデータとともに示すことで、企業の誠実さと透明性を高めます。

真摯な情報開示は、投資家・顧客・社員など多様なステークホルダーとの信頼関係を築くうえで不可欠です。

2. 非財務リスクの可視化とマネジメント強化

気候変動、人権、サプライチェーンリスクなど、企業を取り巻く非財務リスクは年々複雑化しています。

レポートは、企業がこうしたリスクをどのように把握し、どのように管理しているのかを明文化する機能を持ち、経営判断の透明性と持続性を高める後押しとなります。

3. ブランド価値・競争力の強化

持続可能な経営姿勢は、今や企業ブランドの重要な要素です。

環境負荷低減や職場の多様性推進などの取り組みを可視化することで、顧客・投資家・求職者からの評価が高まり、市場での差別化やブランドへの信頼向上に直結します。

4. 規制対応力の向上と法的リスクの回避

ESG関連の規制はグローバルに強化されており、企業は適切な情報開示とコンプライアンス体制の整備を求められています。

レポートを通じて体制を明確にすることで、将来の法的リスクや風評リスクを未然に防ぎ、“規制に強い企業体質”の構築に貢献します。

5. ESG投資への対応と資金調達の優位性

世界的にESG投資が拡大する中、投資家は企業の持続可能性を重視しています。レポートで具体的な成果や計画を示すことは、投資家からの信頼獲得につながり、資金調達や株主からの評価向上に有利に働きます。

サステナビリティレポートが果たす「4つの本質的な役割」

企業の価値創造プロセスを支えるレポートの根本的な意義は、次の4点に集約できます。

1. 持続的成長のための経営基盤づくり

気候変動・資源制約・社会的格差など、企業が直面する課題は構造的で長期的です。

レポートは、こうした課題に向き合う姿勢と取り組みを体系的に示すことで、持続可能な成長戦略の実行基盤を支える役割を担います。

2. 説明責任(アカウンタビリティ)の遂行

現代の企業は、財務指標だけでなく、社会や環境に与える影響について説明責任を果たす必要があります。

サステナビリティレポートは、企業がどのように責任ある経営を行っているのかを明確に示し、社会的信頼の獲得につながります。

3. 社会的インパクトの可視化と評価

取り組みの成果を定量・定性の両面から整理し発信することで、企業が社会にもたらす価値を明確にできます。

インパクトが見えることで、消費者・地域社会との関係性も強まり、企業の存在意義(パーパス)がより伝わりやすくなります。

4. 国際競争力の維持・強化

ESGは世界共通の評価軸となり、各国で開示規制も急速に進んでいます。

グローバル市場で競争力を持つためには、適切な情報開示が不可欠であり、サステナビリティレポートは国際的な信頼を得るための必須条件になりつつあります。

▼参考:Z世代の関心も高いサステナビリティレポートとは? | 一般社団法人リジェネレーション(Re-Generation)

まとめ

サステナビリティレポートは、CSRや環境報告書から発展し、いまやESG時代の「経営インフラ」となる情報開示ツールになりつつあります。

ISSB基準(IFRS S1/S2)やEU CSRD・ESRS、XBRLによるデジタル開示、日本の有価証券報告書でのESG強化など、制度面でも「任意のPR」から「事実上の必須開示」へとステージが変わりました。

そのなかで、ダブルマテリアリティ評価や第三者保証への対応も、先進企業を中心に当たり前のテーマになっています。

本記事で整理したように、サステナビリティレポートは、目的と範囲の設定、ステークホルダーとマテリアリティの特定、ESGデータの収集・分析、わかりやすい構成によるレポート化、外部レビュー、そしてPDCAによる継続的な改善というプロセスを通じて、企業価値と信頼を高めていきます。

GRIなどの国際基準やメルカリ・Apple・丸井グループなどの先行事例も上手に参照することで、「自社らしいストーリー」を持ったレポートづくりが可能になります。

サステナビリティレポートを単なる報告書ではなく、経営と対話をつなぐ戦略ツールとして磨き込めるかどうかが、これからの企業競争力を左右していくはずです。