ISO14001×気候変動|リスク管理からGX時代の競争力強化へ

気候変動リスクが企業経営の前提条件となる今、環境マネジメントの国際規格であるISO14001は、単なる「環境配慮の証明」から大きく役割を広げています。

この規格の本質は、環境課題を経営の中枢に組み込み、継続的な改善を実現する仕組みです。

2015年改訂で導入されたリスク思考やライフサイクル視点、そして2024年の追補改正による「気候変動を経営課題として評価する」明文化は、従来のコンプライアンス対応にとどまらない進化を企業に迫っています。

本記事では、ISO14001の基本から最新動向までを整理し、Scope3・TCFD・SBTへの対応、GX(グリーン・トランスフォーメーション)推進、脱炭素経営の加速にどう役立てるかを具体的に解説します。

形骸化を避けるための実践事例や、先進企業がどのように競争力を高めているのかも紹介。

環境経営を成長戦略に変えたい経営層や担当者に向けて、ISO14001を使いこなすための視点をお届けします。

ISO14001と気候変動対応の関係

ISO14001の目的と役割:単なる認証から経営ツールへ

ISO14001は「環境に配慮している企業であることを示す証書」として語られることが多いのですが、実は本質はそこにはありません。

この国際規格が目指しているのは、組織が自ら環境リスクと向き合い、継続的に改善し続けるための仕組みを経営に組み込むことです。

具体的には、以下のような役割を持ちます。

- 環境リスクの可視化

事業活動や製品・サービスが環境にどのような影響を与えるのかを整理し、優先度をつけて対応する視点を与えます。

- 改善のサイクル(PDCA)を経営に組み込む

計画を立て、実行し、評価して改善するというプロセスを回すことで、年ごとに環境パフォーマンスを高めていきます。

- 経営層が関与する仕組み

ISO14001は環境部門だけの活動ではなく、トップマネジメントが意思決定に関与することを求めています。

これにより、環境への対応は「法令を守るだけの義務」から「事業の強さを高める経営手法」へと変わります。

特に近年は、環境問題の中心にある気候変動への適応力が競争力の一部とみなされるようになっており、ISO14001はその土台として重要性を増しています。

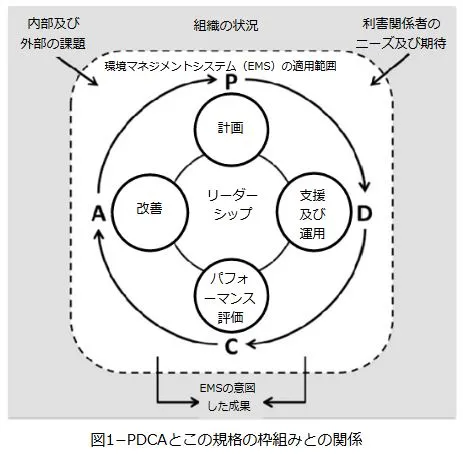

出典:JISQ14001:2015 環境マネジメントシステム

規格の進化と気候変動対応(2015年改訂から2024年追補まで)

ISO14001は1996年の初版以来、社会情勢に合わせて改訂を重ねてきました。

その中でも特に大きな節目が2015年改訂と2024年の追補改正(Amd 1:2024)です。

2015年改訂の特徴

- リスク思考の導入

環境問題を「起きてから対応する」のではなく、事前にリスクと機会を把握して計画に組み込むことが必須になりました。 - ライフサイクル視点の強調

製品の原材料調達から廃棄まで、バリューチェーン全体の環境影響を考慮する仕組みが追加されました。 - 経営戦略との統合

トップマネジメントの関与が強調され、環境活動を経営戦略の一部に組み込むことが求められました。

この改訂によって、ISO14001は気候変動のような複雑なリスクを扱う土台が整いました。

2024年追補改正のポイント

2024年2月には、国際標準化機構(ISO)から「気候変動対応」という追補が発行され、全ての認証組織に対して次のような要求が追加されました。

- 組織は、気候変動が自社にとって関連する課題かどうかを判断しなければならない

- ステークホルダー(顧客・投資家・地域社会など)が、気候変動に関する期待や要求を持っていることを考慮する

これにより、ISO14001は気候変動を「無視できないテーマ」として規格の中心に据えました。

審査の場では、企業がどのようなプロセスで気候変動リスクを評価したのかが問われ、経営層の関与が不可欠となります。

この流れは、ISO14001が単なるコンプライアンス対応から、気候変動を起点としたリスク管理・GX戦略の基盤へと進化していることを明確に示しています。

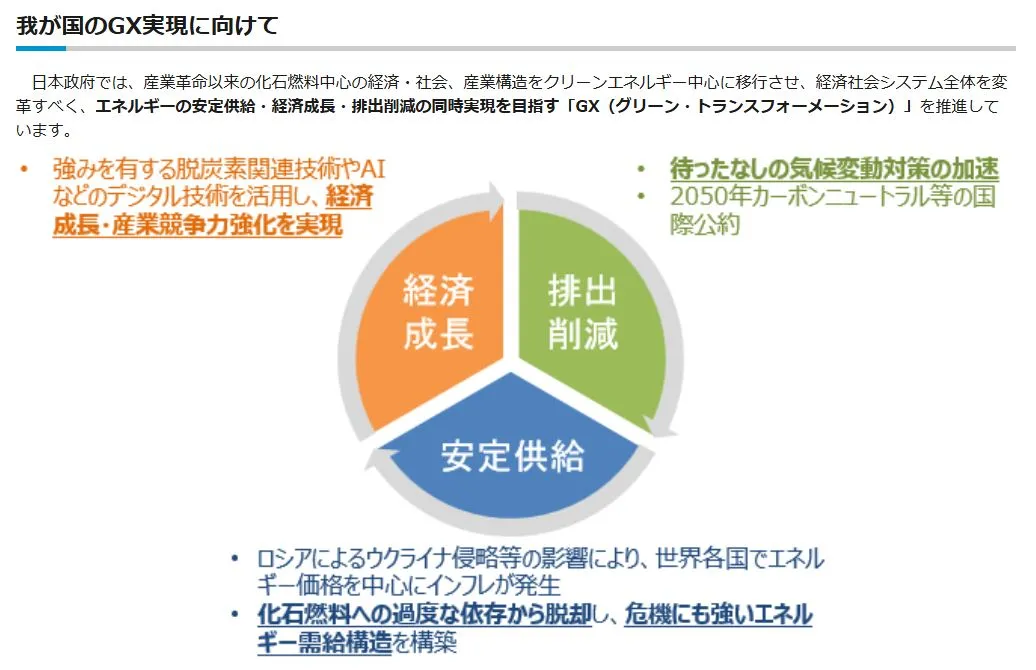

▼出典:経済産業省 GX(グリーン・トランスフォーメーション)

ISO14001の要求事項とリスクマネジメント

PDCAとリスク思考:気候変動を経営リスクに組み込む仕組み

ISO14001の中心にあるのはPDCA(Plan-Do-Check-Act)サイクルです。

単なる書類作りではなく、このサイクルを通して環境課題を経営に組み込み、改善を続ける仕組みを作ります。

ここで重要なのがリスク思考(リスクベースのアプローチ)です。

2015年改訂で導入されたこの考え方により、組織は以下の流れで環境リスクに向き合います。

- Plan(計画)自社の活動が環境に及ぼす影響を洗い出し、関連法規や社会の期待を整理します。その中で、洪水・熱波・炭素税など、気候変動に関わるリスクと機会を明確にします。リスクに対応するための目標や行動計画を策定します。

- Do(実行)再生可能エネルギーの導入や省エネ活動、緊急時対応計画などを実際に運用します。

- Check(評価)温室効果ガス排出量、再エネ比率、事故発生状況などをモニタリングし、内部監査で進捗を検証します。

- Act(改善)評価結果を踏まえ、経営層が改善策を決定。

必要に応じて目標や計画を見直します。

このサイクルを回すことで、気候変動による物理的リスク(自然災害など)や移行リスク(規制・市場変化)を経営上のリスクとして織り込み、組織としての耐性を高めることが可能になります。

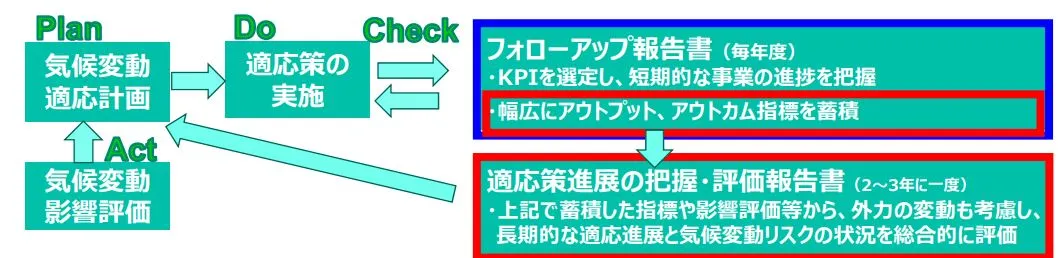

▼出典:環境省 第2次気候変動適応計画における PDCA手法について

主要な要求事項と2024年追補のポイント解説(気候変動対応の明文化)

ISO14001の規格には、環境マネジメントシステムを構築・運用するための一連の要求事項が定められています。

中でも重要な項目は次のとおりです。

- 4章:組織の状況

外部環境、利害関係者の期待、法規制を把握し、課題を特定する。 - 6章:計画

リスク・機会の特定、環境目標の設定。 - 8章:運用

決めた方針や計画を実務に落とし込む。 - 9章:パフォーマンス評価

モニタリング、内部監査、マネジメントレビュー。 - 10章:改善

評価をもとに継続的な改善を実施。

このフレームワークの入口である4章の位置づけが、2024年の追補で大きく強化されました。

追補では次の2点が新たに明記されました。

- 「組織は、気候変動が自社にとって関連する課題か否かを判断しなければならない」

→ 無関係と判断する場合でも、その根拠を説明できることが求められます。 - 「利害関係者は、気候変動に関連する要求を持つことがある」という注記

→ 投資家や顧客、自治体など外部からの期待を考慮することが必須となります。

この改正の意味は大きく、ISO14001は気候変動を単なる環境課題ではなく、経営リスクとして扱うことを全企業に求める規格へと進化しました。

結果として、環境担当部門だけではなく、経営層、リスク管理部門、事業部門を巻き込んだ全社的なアプローチが不可欠になっています。

▼出典:環境省 サステナビリティ(気候・⾃然関連) 情報開⽰を活⽤した経営戦略⽴案のススメ

ISO14001がもたらすメリットと競争力

環境リスクを価値創造に変える効果(GXへの布石)

ISO14001は、もともと環境リスクを管理するための仕組みとして始まりました。

しかし、近年ではその役割は「守り」から「攻め」へと進化しています。

特に注目すべきなのは、環境課題をビジネスチャンスへ変換する力です。

気候変動や資源制約は、従来は事業のリスク要因とみなされてきました。

しかしISO14001を活用して計画的に対応することで、次のような競争優位が生まれます。

- コスト削減から利益創出へ

エネルギー効率化や廃棄物削減は、単なるコストダウンだけでなく、新しいビジネスモデル(省エネサービスや再資源化ビジネス)のきっかけになります。

- 新規市場の開拓

環境性能の高い製品・サービスの開発は、国内外の顧客や投資家から選ばれる理由になります。

- ブランド価値と信用力の向上

環境経営を体系的に実践する企業は、投資家・金融機関・顧客からの信頼が高まり、調達や資金調達の面で優位に立てます。

これらは、GX(グリーン・トランスフォーメーション)と呼ばれる「環境と経済を両立させる成長戦略」の中核に直結します。

ISO14001を単なる認証ではなく経営システムとして機能させることは、企業の成長戦略を支える土台になるのです。

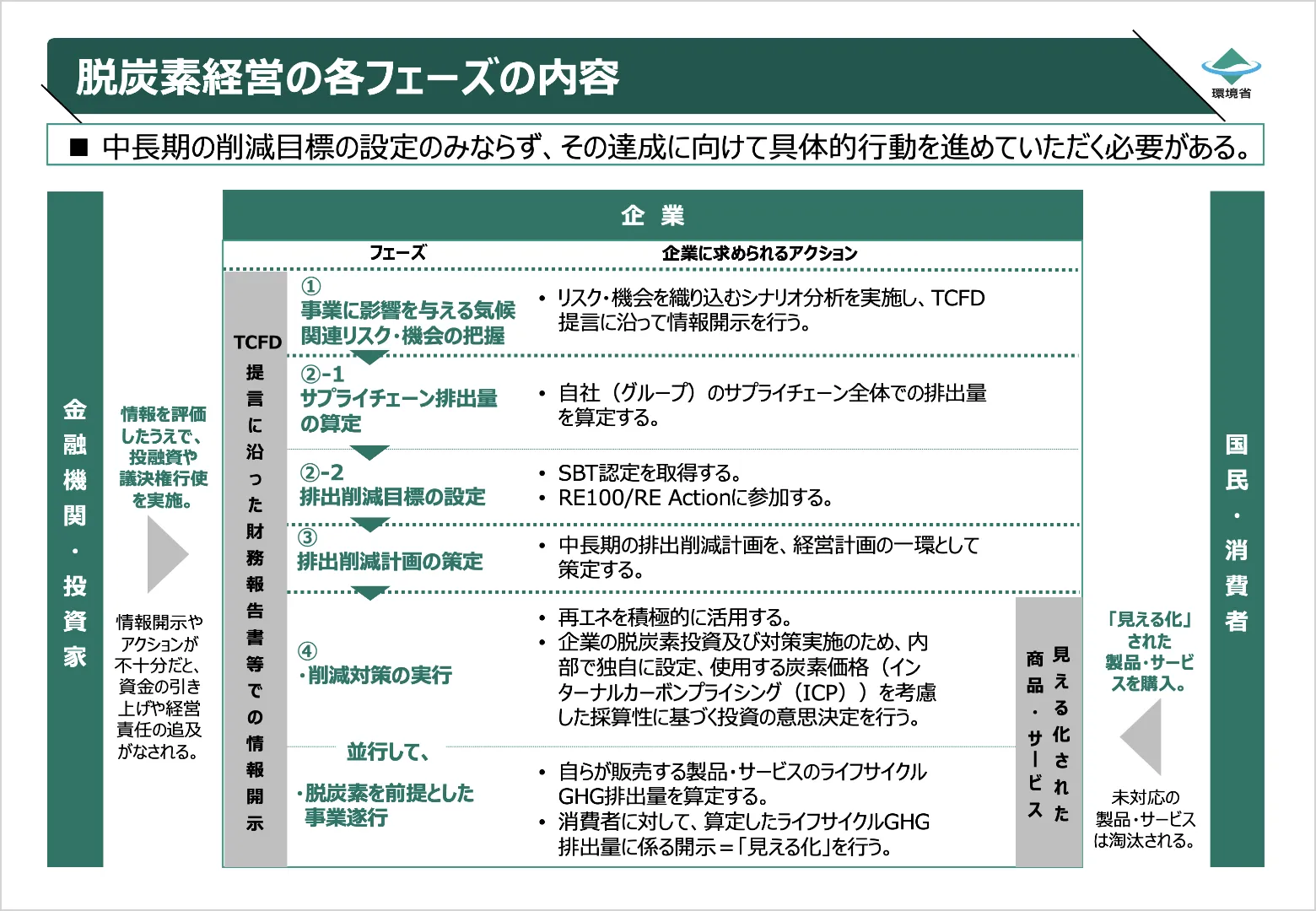

Scope3・TCFD・SBT対応を後押しするISO14001の仕組み

脱炭素経営の実務で避けて通れないのが、Scope3(サプライチェーン排出量)、TCFD(気候関連財務情報開示)、SBT(科学的根拠に基づく目標設定)といった国際的な枠組みです。

これらは別々の仕組みに見えますが、実はISO14001をきちんと運用していると対応がしやすくなります。

1. Scope3(サプライチェーン排出量)

ISO14001のライフサイクル視点では、原材料の調達から製品の廃棄まで、事業の全体像を評価対象に含めます。

これにより、Scope3排出量の把握に必要な「バリューチェーン全体のデータ整理」が自然に進むのです。

2. TCFD(気候関連財務情報開示)

ISO14001が要求するリスク・機会の特定、評価、改善のプロセスは、そのままTCFDの4つの柱(ガバナンス・戦略・リスク管理・指標と目標)に対応します。

つまり、環境マネジメントシステムでまとめた情報をベースにすれば、投資家に求められるTCFD開示の下地が整います。

3. SBT(科学的根拠に基づく排出削減目標)

ISO14001の「目標と計画」の仕組みを使うことで、SBTが求める科学的根拠に基づいた温室効果ガス削減目標の策定と進捗管理が社内で一貫して行えます。

このように、ISO14001をしっかりと運用している企業は、サステナビリティ情報の開示やグローバル基準への対応が早く、かつ体系的に進められるという大きなメリットを得られます。

実践事例から見るGX時代のISO14001活用

先進企業の成功事例:脱炭素経営への統合活用

近年、ISO14001を単なる認証維持のためではなく、GX(グリーン・トランスフォーメーション)を推進する基盤として使う企業が増えています。

特に先進的な企業では、以下のような活用方法が成果につながっています。

- グローバル素材メーカーA社

2015年の改訂を機に、ISO14001を経営層の会議に直結させる仕組みを整備。

CO₂排出量の削減計画を事業戦略に組み込み、認証取得後も目標をSBTに連動させて更新。

その結果、再生可能エネルギーの導入、Scope3排出削減の共同プロジェクトなどが進み、脱炭素経営のスピードが加速しました。

- 国内大手食品メーカーB社

ISO14001で運用していたリスク評価プロセスを、TCFDの開示にそのまま活用。

異常気象によるサプライチェーンリスクを明確化し、調達戦略の見直しと再生可能エネルギー調達を同時に推進。

これにより、投資家からの評価が向上し、サステナブル調達を強みとした新規取引につながりました。

これらの企業に共通しているのは、ISO14001を「経営の一部」として運用していることです。

形式だけの認証維持ではなく、リスクマネジメント・目標管理・投資判断のサイクルにEMSを統合した結果、GX戦略が実効性を伴って進んでいます。

▼出典:環境省 サステナビリティ(気候・⾃然関連) 情報開⽰を活⽤した経営戦略⽴案のススメ

形骸化に陥った事例とその原因:差がつく企業の考え方

一方で、ISO14001を導入しても成果が出ず、「形骸化」してしまう企業も少なくありません

よく見られる原因は次の通りです。

- 経営戦略から切り離された運用

環境部門だけで規格対応を進め、経営層が関与しない場合、システムは形式だけになりやすい。 - 目標が“紙・電気・ゴミ”で止まる

省エネや廃棄物削減だけの小さな目標に終始すると、数年で改善余地がなくなり停滞します。 - 内部監査が「審査に通るためだけの儀式」になる

本来は改善の機会を探す場が、チェックリストを埋める作業に変質してしまうケースです。

このような状態では、ISO14001が持つ「成長を支える経営ツール」としての価値は発揮されません。

対照的に、先進企業では「なぜこれをやるのか?」という戦略目的を明確にし、経営層と現場をつなげていることが大きな違いです。

ISO14001は認証維持だけでなく、気候変動リスクを新しい事業機会に変えるための投資判断を支える仕組みとして使うことが求められています。

▼出典:環境省 サステナビリティ(気候・⾃然関連) 情報開⽰を活⽤した経営戦略⽴案のススメ

まとめ

ISO14001は、もはや「環境認証」の枠を超え、気候変動リスクを経営戦略に組み込む仕組みとして進化しています。

2015年改訂ではリスク思考やライフサイクル視点が導入され、2024年の追補では「気候変動を経営課題として判断すること」が明文化されました。

これにより、単なる法令順守からGX(グリーン・トランスフォーメーション)を支える成長基盤へと役割が拡大。

Scope3やTCFD、SBTへの対応も、PDCAサイクルの実践を通じて一貫性を持って推進できます。

成功する企業は、ISO14001を経営層が関与する意思決定の仕組みとして活かし、脱炭素経営を実行力あるものに変えています。

逆に、形骸化した運用では競争力を失いかねません。ISO14001を経営に統合できるかどうかがGX時代の分岐点だと言えます。