スタンダード、グロース市場のサスティナビリティに関する情報開示はどう進めるべきか?

2022年4月に上場企業が、プライム市場、スタンダード市場、グロース市場の区分に分けられ、それに伴いTCFD提言に沿った開示が求められることになったプライム市場の企業では、TCFD提言が推奨する11項目の開示が進んでいます。

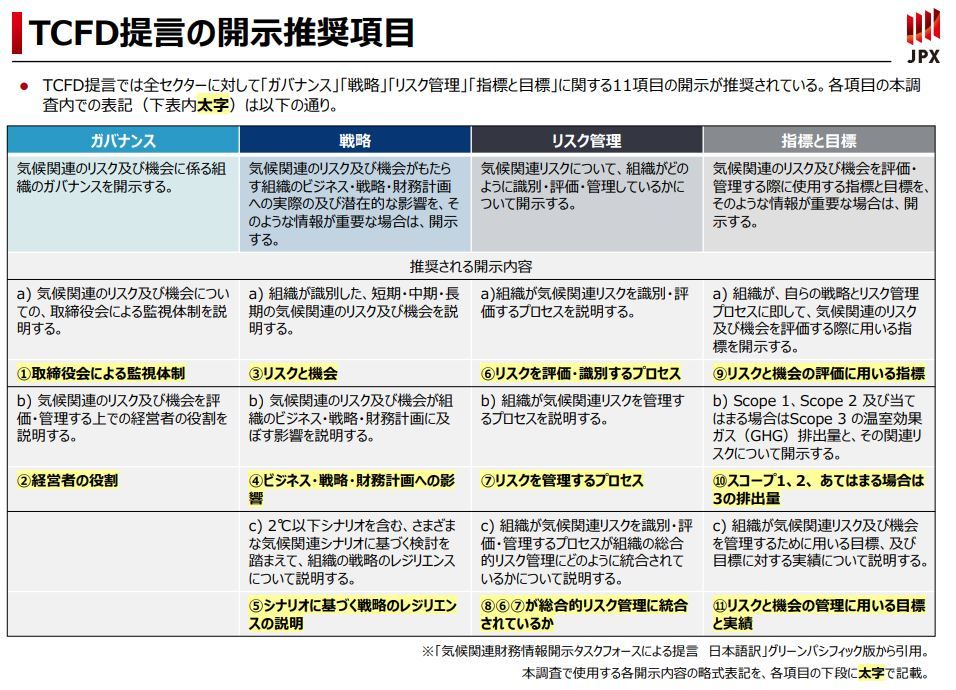

▼出典:JPXによるTCFD提言に沿った情報開示の実態調査(2022年度)から抜粋

JPXが行なった時価総額が東京証券取引所全上場会社の合計時価総額に占める割合の76%になる400社への調査によると、上記の図のような開示状況になっています。

こういった動きを受けて、スタンダード市場、グロース市場の企業も徐々に情報開示に向けての検討が進んでおり、附随して、スタンダード市場、グロース市場の企業からの温室効果ガスの算定のご相談を受ける機会が多くなっております。

スタンダード市場、グロース市場を取り巻くサスティナビリティに関する情報開示の動き

2022年、2023年の大きな動きとしては、2022年11月7日に金融庁から公表された「企業内容等の開示に関する内閣府令」等の改正案についてと、2023年1月31日に公表された「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等についてがあり、スタンダード市場、グロース市場はサスティナビリティに関する情報開示を考えていくにあたって参考になります。

2022年11月の公表は、(2023年3月31日以後に終了する事業年度に係る有価証券報告書等から適用したいと考えている)サスティナビリティの開示やコーポレートガバナンスに関する開示に対してこういったやり方が望ましいと考えているが意見があったら1ヵ月の間に意見を募るという内容でした。

主に、有価証券報告書等に、「サステナビリティに関する考え方及び取組」の記載欄を新設し「ガバナンス」及び「リスク管理」については、必須記載事項としました。

「戦略」及び「指標及び目標」については、重要性に応じて記載を求める。

(GHG排出量について、各企業の業態や経営環境等を踏まえた重要性の判断を前提としつつ、Scope1・Scope2のGHG排出量については、積極的な開示が期待されること)

人材の多様性の確保を含む人材育成の方針や社内環境整備の方針及び当該方針に関する指標の内容等について、必須記載事項として求めることなどが案として出されました。

上記を受けて集まった意見(67の個人及び団体より延べ351件のコメントがあったとのことです)などを踏まえて2023年の交付・施行が行なわれましたが、概ね2022年11月の案を踏襲したものとなっています。

※金融庁(2022/11/7)|「企業内容等の開示に関する内閣府令」等の改正案より抜粋し引用

用語解説

- ガバナンス:サステナビリティ関連のリスク及び機会をどのような体制で監視、検討し、企業経営に反映しているか

- リスク管理:サステナビリティ関連のリスク及び機会を短期、中期、長期で検討し、それについて企業としてどのように考えているか

- 戦略:短期、中期及び長期にわたり企業経営の戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会にどのように対処していくかの取組み

- 指標及び目標:サステナビリティ関連のリスク及び機会に関する評価をどのような指標及び目標で管理し、進捗を追っていくか。

サスティナビリティ情報の開示に関する原則

サスティナビリティ情報の開示に関しては、2023年1月31日に公表された「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等についての(別紙7)の添付資料のガイドラインにて分かりやすくまとめられています。

全文を読むことがおすすめですが、少し抜粋してみますと以下のような内容が載っています。〔法令上記載が求められている事項〕

サステナビリティに関する考え方及び取組の開示においては、「ガバナンス」と「リスク管理」は、すべての企業において開示が求められ、「戦略」と 「指標及び目標」は、企業において重要性を判断して開示することが求められている。

サステナビリティに関する考え方及び取組

- サステナビリティに関する考え方及び取組は、企業の中長期的な持続 可能性に関する事項について、経営方針・経営戦略等との整合性を意識 して説明するものである

※(別紙7)「記述情報の開示に関する原則(別添)―サステナビリティ情報の開示について―」より抜粋

まずは何から取り組みか

自由度が高いからこそ、何から取り組んだ方が良いかが分かりにくいと思いますが、幸いプライム市場が先行していることから同業他社がどのように取り組んでいるかはHPやサスティナビリティレポートなどから参考にしやすいです。

また、金融庁でも事例をまとめていますので是非一度見てみてはいかがでしょうか。

ただ、何から取り組み始めたか、どういった順序で進めているかの情報は少なく、会社の業態や体制によっても千差万別で情報が役に立たない場合もあると思います。

環境コンサルを検討する、温室効果ガスの可視化サービスを行っている会社に相談するなど様々な道がありますが、会社として、担当としてどういったことを考えているかまずは相談にしっかり乗ってくれるパートナーを探すことから初めてみてはいかがでしょうか。

まとめ

現在、スタンダード市場、グロース市場では、サステナビリティの情報開示については取り組んでない企業がまだまだ多いのではないかと思います。

弊社でサポートさせていただいている案件では、Scope1,2までを算定しているスタンダード市場、グロース市場の企業様がScope3の算定に取り組むタイミングでお声がけいただく場合が多くなっております。

フェーズとしては、Scope3に取り組んでいる企業は、まだ少数派なタイミングですが、高い確率でサステナビリティについての開示が強化される時代ですので、先んじて取り組み企業の競争力の1つとしていくのはいかがでしょうか。