2025年最新版 GX経済移行債とは?――仕組み・リスク・投資戦略を専門家が徹底解説

日本政府が打ち出した「GX経済移行債」は、単なる国債の一種ではありません。

2050年カーボンニュートラルという国家目標に向けて、産業政策・環境政策・財政政策を金融の力で一体化する、日本独自のアーキテクチャです。

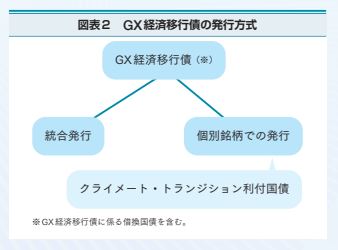

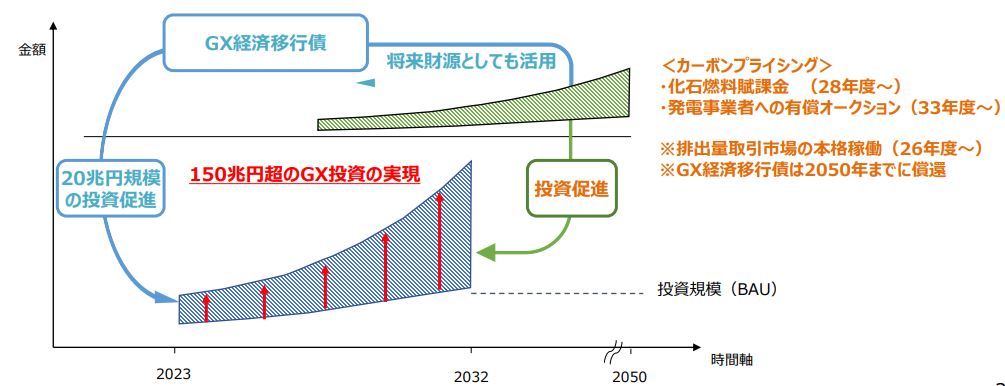

政府は今後10年間で官民150兆円のGX投資を呼び込む構想を描き、その呼び水として総額20兆円のGX債を段階的に発行。

償還財源には2028年からのカーボンプライシング収入があてられ、返済期限は2050年度までと法律で厳格に定められています。

この仕組みは「将来の気候関連収入を担保に、今の制度変革を前倒しする」という新しい金融モデルであり、企業のGX投資に対しても制度的な確信を与えるものです。

本記事では、GX経済移行債の設計思想・利回り分析・16分野の投資戦略を深掘りし、企業の実務にとってどのような示唆があるのかを解説します。

直接保有する必要はなくとも、制度の構造を“読み解く力”こそが、今後の脱炭素戦略とESG開示の質を左右します。

今、GX債という“金融メッセージ”を正しく理解することが、企業にとっての競争力に直結していきます。

GX経済移行債の核心――目的と歴史的背景

日本が掲げる GX(グリーン・トランスフォーメーション) は、2050年カーボンニュートラルという環境目標と産業競争力の再強化を同時に達成する“大型リフォーム”です。

政府はこの挑戦に向け、今後 10 年で官民合わせて 150 兆円超のGX投資を呼び込む青写真を描き、その呼び水として 総額 20 兆円の「GX経済移行債」 を発行する枠組みを打ち出しました。

国家方針の決定プロセス

- GX実行会議(2022年~)産業界・金融界・学識者が参加し、「脱炭素を成長エンジンに変える」道筋を議論。

- GX実現に向けた基本方針(2023年2月10日 閣議決定)投資促進策、規制改革、カーボンプライシングの導入時期などを包括的に示し、政府全体の行動計画と位置づけました。

- GX推進法(同年5月成立)基本方針を法制化し、国債発行と将来歳入(カーボンプライシング)を結び付ける仕組みを整備しました。

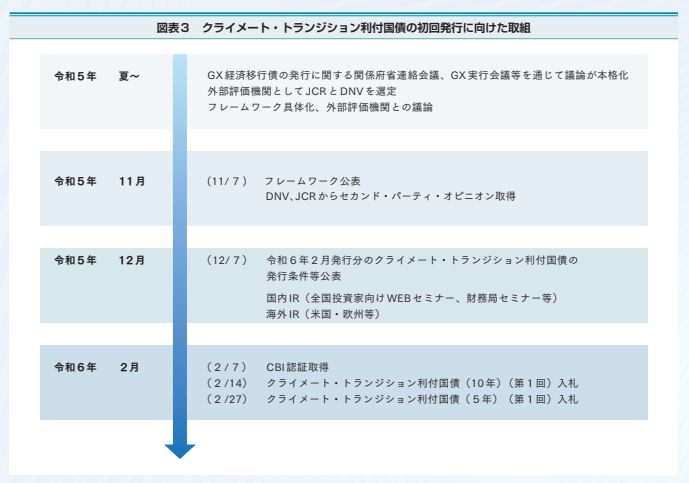

▼出典:財務省 GX経済移行債特集

「トランジション債」が必要だった理由

従来のグリーンボンドは“すでに低炭素な事業”のみを資金対象に想定しており、鉄鋼・化学・発電といった Hard-to-Abate 産業の“移行プロセス”を十分に賄えません。

そこで政府は、

- 使途を「移行期の技術」まで拡大

- 償還財源を将来のカーボンプライシング収入に限定

という二層構造を採用し、世界初となる国家発行のトランジション・ボンド=「GX経済移行債」を設計しました。

この設計は「未来の気候関連歳入を現在へ前倒しするつなぎ国債」と呼ばれます。

法律で2050年度(令和32年度)までの償還完了が義務付けられており、将来政権がカーボンプライシングを骨抜きにするハードルを上げる“コミットメント装置”としても機能します。

歴史的意義

- 金融のイノベーション

世界のESG市場で「移行期資金」という新たなカテゴリーを切り開きました。 - 産業政策との一体化

水素還元製鉄、次世代半導体、系統用蓄電池など高リスク・高インパクト領域へ重点投資し、脱炭素と経済成長の双方を狙います。 - アジア型トランジション・ファイナンスの旗手

エネルギー構造が欧州と大きく異なるアジア諸国にとって、脱炭素を現実的に進めるモデルケースとして注目を集めています。

こうしてGX経済移行債は、環境政策・産業政策・財政政策を束ねる“金融エンジン”として誕生しました。

▼出典:財務省 GX経済移行債特集

“つなぎ国債”という金融アーキテクチャ

GX経済移行債を理解するうえで鍵となるのが、その革新的な金融設計です。

政府はこれを単なる国債ではなく、「将来の政策実行を現在に結びつける装置」として設計しました。

この仕組みをひと言で表すなら、“未来の収入で今の変革を前倒しする国債”です。

カーボンプライシング収入を償還財源に限定

GX経済移行債の最大の特徴は、償還財源を一般財源(税収)に依存しないという点です。

代わりに、政府は2028年度からの導入を予定する カーボンプライシング制度――具体的には以下の2本柱――を財源として明記しました。

- 化石燃料賦課金(2028年度~):輸入事業者等に対し、CO₂排出量に応じた料金を課す制度

- 排出枠のオークション販売(2033年度~):発電事業者などに有償で排出枠を配分

この設計は、2023年に成立したGX推進法(第7条および第11条)により法的に担保されており、任意の政策変更で財源が不透明になるリスクを回避しています。

2050年度までの償還を義務づける“コミットメント装置”

さらに政府は、GX経済移行債の償還を2050年度までに完了することを法律で義務化しました。

これは、GX推進法第11条において「成長志向型カーボンプライシングから得た収入により、当該国債の元利償還に充てること」と明記されており、非常に明確な財政ルールとなっています。

このように、将来の収入を担保にして現在の政策資金を調達し、それを返済する期限までを法的にロックインする構造は、政府自身にとっても大きな“縛り”となります。

それゆえGX経済移行債は、単なる資金調達手段ではなく、「脱炭素政策を途中で引き返せないようにする制度的仕組み」として設計されているのです。

この仕組みは、政治の不確実性を減らし、長期的なインフラ投資を行う企業や金融機関に対して強力な予見可能性を備えています。

企業のGX投資に“確信”を与える予見可能性

GX経済移行債が市場にもたらす最大の価値は、「将来のカーボン価格が実施されることが“ほぼ確実”である」と市場に信じさせる仕掛けにあります。

企業が水素製鉄所や次世代バッテリー工場など、数千億円規模の設備投資を行うには、「この技術は将来、確実に評価され、排出コストが価格に転嫁される」と思える制度的裏付けが必要です。

通常の国債では、将来の政権交代や政策変更によって制度が反故にされる懸念がありますが、GX経済移行債ではそれが“法的・財政的に非常に困難”になります。

つまり、政府は20兆円の公的資金を先に市場から調達し、その返済を「脱炭素化を進めなければ返せない構造」にしたことで、自らの政策を後戻りできないものにしたわけです。

グリーンボンドとの違い

この点でGX経済移行債は、従来のグリーンボンドと明確に異なります。

グリーンボンドは基本的に「すでに低炭素であるプロジェクト」に限定され、国家の将来政策との結びつきは弱いものでした。

一方GX経済移行債は、「国家の脱炭素政策そのものを市場に担保する債券」という、これまでにない役割を持っています。

それは単に“ESG投資家向けの商品”ではなく、国家の方向性を示す金融メッセージであり、だからこそ欧州のESGファンドとの軋轢や、海外メディアからの注目も集まっているのです。

このように、GX経済移行債の金融アーキテクチャは、カーボンプライシング導入の政治的確実性を高め、企業のGX投資に確信を与えるという制度設計と市場設計を融合させた稀有なモデルです。

▼出典:GX戦略会議 我が国のグリーントランスフォーメーション 実現に向けて

資金はどこへ向かうのか――分野別投資戦略の実際

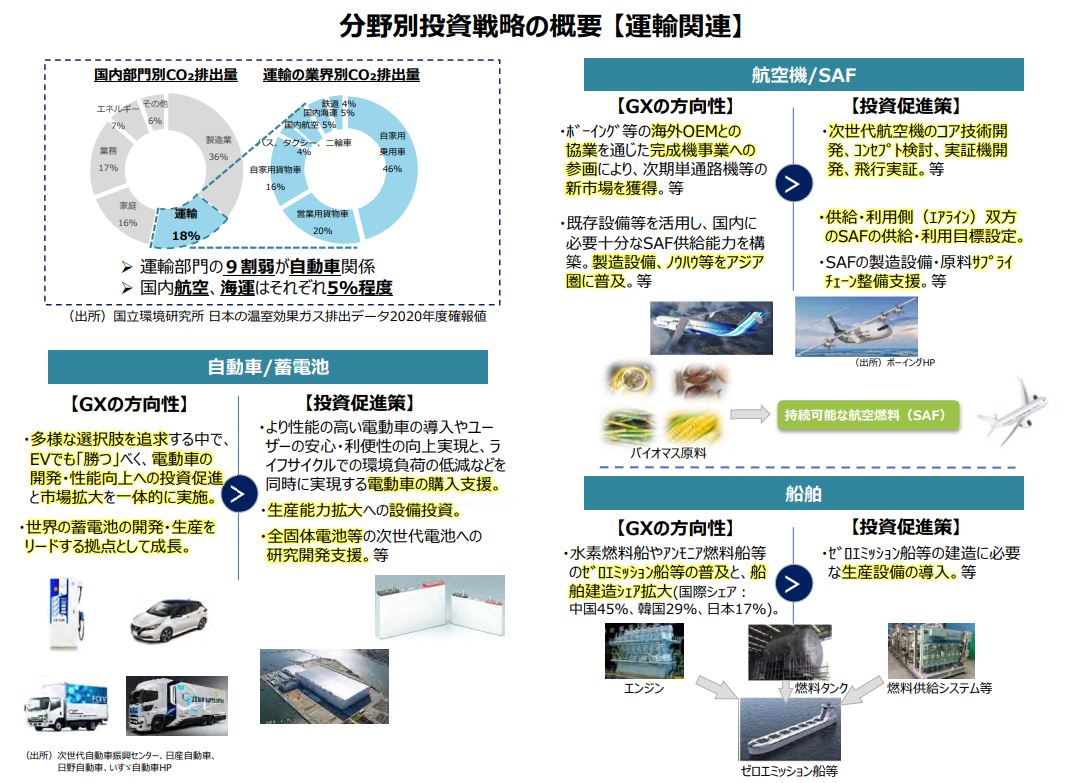

経済産業省は 2024 年末、GX経済移行債を財源とする「分野別投資戦略(ver.2)」を公表し、向こう 10 年間で重点的にテコ入れする 16 分野 を明示しました。

リストアップすると、鉄鋼/化学/紙パルプ/セメント/自動車/蓄電池/航空機/SAF(持続可能な航空燃料)/船舶/くらし(建築物・住宅・家電等)/資源循環/半導体/水素等/次世代再エネ(ペロブスカイト太陽電池・浮体式洋上風力・次世代地熱)/原子力/CCS──以上が投資対象です。

1. 系統用蓄電池――再エネ大量導入の「緩衝材」

2024 年度予算では、再エネ出力変動を平準化する 系統用蓄電池導入支援 に 85 億円(国庫債務負担行為込みで総額400 億円) が計上されました。

蓄電池製造サプライチェーンの強靭化には補正予算と合わせて 4 958 億円 が充てられ、2030 年までに国内生産能力を 150 GWh/年 へ引き上げるロードマップが描かれています。

蓄電池は送配電網のボトルネック解消だけでなく、EV普及やマイクログリッド形成にも波及効果が大きく、「エネルギー安定供給と産業競争力を同時に底上げする投資」として最優先カテゴリーに位置づけられています。

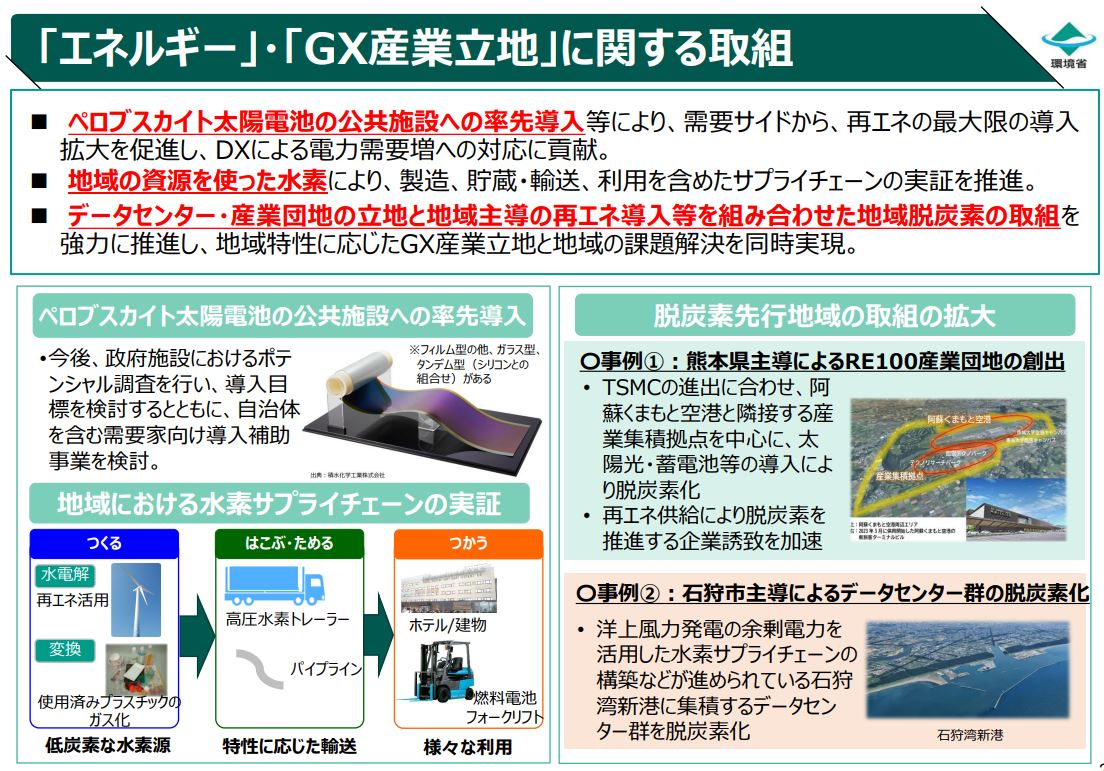

2. ペロブスカイト太陽電池――日本発の薄膜技術を量産フェーズへ

柔軟・軽量でビル壁面にも貼り付けられる ペロブスカイト太陽電池 は、次世代再エネ群の目玉です。

経産省は サプライチェーン構築事業に 548 億円 を計上し、国内量産ライン整備や長期耐久性試験を支援します。

この技術は京都大学発スタートアップを筆頭に実証が進んでおり、「再エネの設置面積制約を突破する国産コア技術」 として、輸出産業化も視野に入れています。

3. 水素還元製鉄――3 兆円規模のカーボンゼロ素材革命

鉄鋼分野では、高炉に水素を吹き込んで鉄鉱石を還元する 水素還元製鉄 が最大の焦点です。

分野別投資戦略は 「投資規模:おおむね 3 兆円以上」 を示し、大型電炉転換やパイロットプラント建設をGX先行投資支援の対象に位置づけています。

製鉄は国内CO₂排出の約1割を占める“ハード・トゥ・アベイト”産業ですが、水素活用で30 Mt(百万トン)以上の削減ポテンシャルが見込まれ、自動車・建設・家電といった川下産業の脱炭素にも連鎖効果をもたらします。

▼参考:北九州GX推進コンソーシアム Hard-to-abate

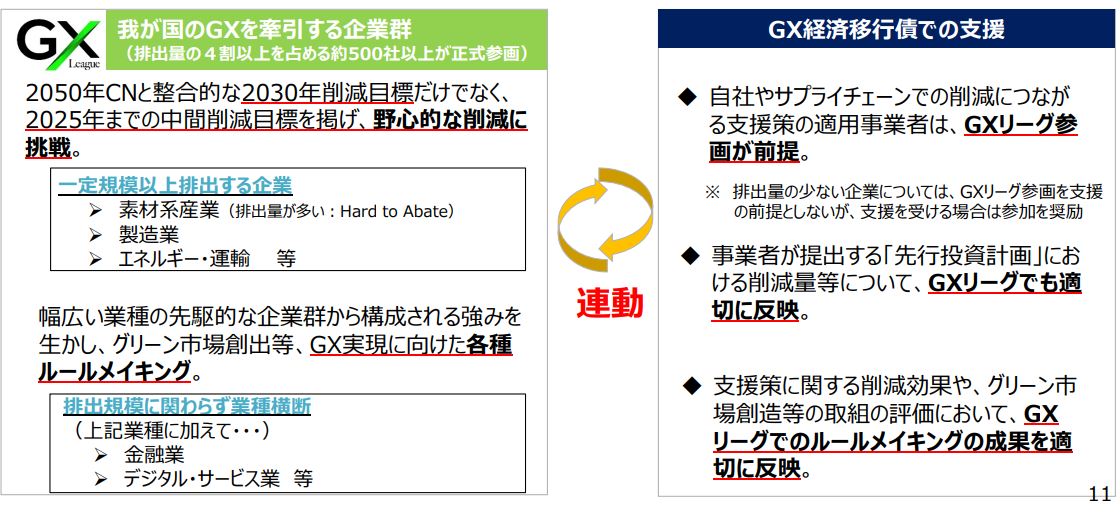

GX経済移行債は、こうした分野別戦略を“公共セクターのリスクマネー”でバックアップし、民間資本を本格的に呼び込む仕組みです。

事業参画や投資を検討する際は、「どの分野がいつ・どの規模で資金供給を受けるのか」という視点から、長期ビジネスモデルを描くことが肝要です。

市場がつけた現実的な評価――GX経済移行債の利回りと信認

GX経済移行債(クライメート・トランジション利付国債)は、「ESG債は通常の国債より低利回りで発行できる」という“グリーニアム神話”を必ずしも再現できていません。

事実、2024 年2 月の初回10年債の落札利回りは 0.740% と、同日に償還を迎える通常10年債(0.745%)との差は わずか0.5 bp にとどまりました。

▼参考:GX10年債、落札利回り1.04% 「グリーニアム」消滅

さらに同年5 月の10年債再入札では、落札利回りが 1.04% と通常債(1.024%)を逆転し、「ネガティブ・グリーニアム」 が発生しています。

なぜ“逆転現象”が起きたのか――三つの市場要因

| 要因 | 背景と市場の受け止め |

|---|---|

| 流動性リスク | GX債は個別銘柄で発行されるため、残高が小さく流通市場で売買しにくいとみなされています。 応札倍率(初回10年債2.90倍)は通常債より低く、市場関係者は「売り抜けコスト」を金利に上乗せしています。 |

| 論争リスク | 資金使途に原子力・アンモニア混焼などが含まれ、「EUタクソノミーと整合しない」との指摘が根強く、欧州系ESGファンドの需要を狭めています。 この“議論の的”がプレミアムの抑制要因になりました。 |

| 日銀買いオペ依存 | 5年債の約3割、10年債の約4割が日銀保有という報道もあり、入札後すぐに日銀へ転売される構図が浮き彫りです。 「最終保有者が中央銀行」という見方が、投資家の長期保有インセンティブを弱めています。 |

これらを総合すると、市場が示した利回りは「GX経済移行債=GX政策全体への信認度」を可視化したものだと言えます。

企業のサステナビリティ部門は、価格シグナルを“政策遂行の確度”と読み替えることで、自社の設備投資や脱炭素ロードマップの前提をアップデートできるでしょう。

企業にとっての実務的示唆

政策の確実性の測定軸

利回りが通常債より高い=市場の疑念が残っている領域を示すシグナルです。

特に論争技術に関連するサプライチェーン企業は、追加リスクプレミアムがどう企業価値に影響するかを分析する必要があります。

資金調達コストの将来見通し

日銀オペ依存が続く限り利回りは上下しやすい構造です。

社債発行やプロジェクトファイナンスを検討する企業は、該当期間の国債市場ボラティリティを金利前提計画に織り込むと安全です。

情報開示とステークホルダー対応

グローバル投資家のESG基準が分かれることを踏まえ、自社が関与するGX債関連プロジェクトについては、EU基準・アジア基準の双方を参照しつつ透明性の高い説明を行うことが、資本コスト最適化につながります。

GX経済移行債の利回りは金融市場が差し出す“通知表”です。スプレッドの背後にあるリスクプレミアムの構造を読み解くことで、企業はGX政策の実効性を測り、自社の長期戦略をより実践的にアップデートできます。

企業としての関わり方――直接の投資よりも「制度を読む視点」を

GX経済移行債は、表面的には“国債”という金融商品ですが、企業にとって真に重要なのはその価格や利回りよりも、制度設計と資金循環の全体像を読み解く視点です。

これは、財務戦略やESG開示に関わる企業の実務担当者にとって、今後ますます重要性を増していきます。

GX債は「買う」ものではなく「読む」もの

GX経済移行債は、基本的に機関投資家向けの流通市場で売買されるため、一般企業や個人が直接保有するケースはほとんどありません。

特に上場企業であっても、財務ポートフォリオにこの債券を組み込む例はごく稀であり、GX債そのものを投資対象とすることは現実的ではありません。

しかし、企業のサステナビリティ戦略や情報開示の観点では、GX債に付随する制度や評価スキームがじわじわと影響を与え始めています。

フレームワーク・レポート要件は企業開示の“先取りモデル”

GX債の発行には、以下のような厳密な枠組みと開示義務が伴います:

- フレームワーク:発行前に財務省が定めた資金使途や評価手法を明示

- SPO(セカンド・パーティ・オピニオン):外部評価機関による適格性審査

- アロケーションレポート:債券資金がどこに配分されたかを毎年報告

- インパクトレポート:プロジェクト実施後のCO₂削減効果などを定量的に開示

これらの要素は、CDP質問票やTCFD開示ガイドラインで求められる情報と高度に重なっており、GX債のレポーティング要件は、いわば「政府が採用したESG開示のひな型」とも言える存在です。

企業が取るべき実務対応――“GX債を読む力”が問われる時代へ

GX債に直接関わるか否かにかかわらず、企業の脱炭素推進担当者には以下のような対応が求められます:

「分野別投資戦略」と自社マテリアリティの照合

GX債の資金が集中する技術分野(例:ペロブスカイト太陽電池、水素還元製鉄、合成メタン)と自社の事業領域が交差していれば、将来的に補助金や官民連携に絡む可能性があります。

GX投資戦略の更新にあわせて、企業内で事業ポートフォリオを棚卸しておくことが望まれます。

CO₂削減の定量的効果を説明できる体制構築

GX債における“インパクトレポート”では、削減量・算定方法・ベースライン設定などの定量性が厳格に要求されます。

こうした要件に先回りして備えることは、自社プロジェクトの補助金申請や投資家向け説明にも直結します。

他社や自治体と連携する際の開示整合性を確保

自社がGX債の資金対象となるプロジェクトに間接的に関与する場合(例:自治体PPAや他社の再エネ導入事業への参画)、GX債の報告枠組みと自社のサステナビリティレポートの整合性を取ることが求められます。

情報不整合は、ステークホルダーからの信頼を損なうリスクとなり得ます。

▼出典:我が国のグリーントランスフォーメーション 実現に向けて

まとめ

GX経済移行債は、将来のカーボンプライシング収入で償還する“つなぎ国債”として2050年度までの返済完了を法律で固定しています。

流動性の低さや論争的資金使途からグリーニアムは消え、初回10年債0.5bp差→5月再入札では通常債を上回る利回りへ転化。市場は政策信認に疑念を残しつつも、蓄電池や水素還元製鉄など16分野へ資金が確実に流れています。

発行規模縮小・回数増の慎重戦略が示すのは「着実な脱炭素航路」。

企業は債券そのものより制度を読み、CDP・TCFD連動のインパクト算定体制を整え、自社の脱炭素計画と説明責任を再設計し、アジア型トランジション・ファイナンスの潮流を踏まえた競争力確保に備えましょう。