非上場企業・中小企業向け|SSBJ開示の波及効果と金融機関のサステナビリティ融資対応戦略

サステナビリティ開示は「上場企業だけの話」と思っていませんか。現実にはその影響はすでに非上場企業・中小企業へ波及しており、静かに経営条件を変え始めています。

大企業はSSBJやIFRS S2に対応する中で、Scope3排出量や移行計画を開示しなければなりません。

しかしその算定の多くはサプライヤーや委託先、地域の中小企業が提供するデータに依存します。

つまり非上場企業は制度の対象外ではなく、顧客企業の開示責任を支える供給側として不可避の位置にあります。

さらに銀行・信用金庫・メガバンクはTCFDや金融庁方針を踏まえ、融資審査に気候リスク評価を組み込み始めました。

排出量が不明な企業は将来的な財務リスクが読み取れないため、金利条件の悪化や借入期間の短縮につながるケースが増えています。

一方で、算定・可視化・目標設定ができる企業には、優遇金利やSLLといった明確なインセンティブが提示されます。

本記事では、SSBJがもたらす開示圧力の実態と、金融機関の評価構造、そして中小企業がすぐに着手できる段階的な対応ロードマップを解説します。

サステナビリティはCSRではなく、資本コスト・価格決定・取引継続に直結する経営戦略です。

手遅れになる前に、まず何から整えるべきかを押さえていきましょう。

サステナビリティ開示の「波」が非上場企業・中小企業に及ぶ二大経路

多くの非上場企業や中小企業にとって、SSBJ(サステナビリティ開示基準)やIFRS S2は「上場企業の話でしょ」という印象を持ちがちです。

確かに制度の直接対象は有価証券報告書を提出する上場企業から始まります。

しかし、開示の本質は「公表する主体」ではなく、経済活動の連鎖に存在する全ての企業が“情報供給元”になる構造にあります。

この構造こそが、非上場企業にまでサステナビリティ開示の波が届く理由です。

非上場企業への間接的開示圧力の背景

SSBJやIFRS S2は、企業が排出量や気候リスクを統合報告的に開示するための基準です。

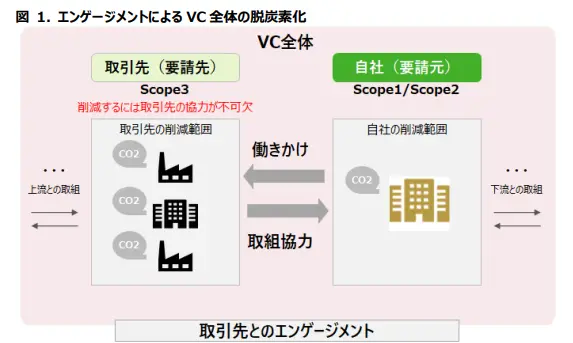

上場大企業は、Scope1(自社燃焼)・Scope2(購入電力)だけでなく、Scope3(サプライチェーン排出)も把握し削減する必要があります。

ここで重要なのは、Scope3の大部分が自社の外にあることです。

特に製造業・建材・物流・ITアウトソーシング・食品などでは、カテゴリ1:購買品・サービスの排出量が全体の過半を占めることも珍しくありません。

企業は削減計画や移行戦略を示す義務を負うため、排出量の根拠をサプライヤーにも求めざるを得ない状況になります。

結果、直接的に制度の対象ではなくても、「顧客企業の開示のために必要なデータを提供する存在」として非上場企業にも開示要求が届きます。

つまり、非上場企業は制度の外にいるわけではなく、制度で動く主体の“下流に位置する存在”です。

義務化の順番に関係なく、取引を続けるための必須条件として開示対応が求められる——これが現在進行形の実態です。

▼出典:バリューチェーン全体の脱炭素化に向けたエンゲージメント実践ガイド 令和6年度改訂版

経路1:サプライチェーン上流(大口顧客)からのScope 3データ要請

最も難易度が高く、最も衝撃度が大きい圧力が取引先からのScope3要請です。

大企業はScope3排出量の削減に取り組む際、仕入先ごとの排出量・削減策・LCA差異を把握しない限り、自社開示の整合性を保てません。

このため、従来の「CSR調査票」や「方針確認」レベルのヒアリングは終わり、具体的な定量データ提出が標準化してきています。

特に資材調達や物流の排出量は企業ごとの原単位・製造ライン・利用燃料で大きく異なるため、一律の推定値では認められない流れになっています。

さらにここ数年で急速に広がっているのが、フォーマット指定のデータ要求です。

Excelテンプレート、排出係数の指定、月次算定、第三者検証――大企業側の開示責任に合わせて、要求は年々精度を増しています。

重要なのは、データ提出が任意ではなく「取引条件」になってきている点です。

算定不能・提出拒否は「非協力リスク」と評価され、取引縮小・見積り不採用・代替サプライヤー検討へと直結します。

▼出典:環境省 Scope3算定の考え⽅

経路2:金融機関による融資審査でのサステナビリティ評価

もう一つの経路は銀行・信用金庫の融資審査です。

金融機関は気候変動による物理的リスク(災害・気温上昇・異常気象)や移行リスク(規制・市場の変化)が貸倒リスクに直結することを理解しています。

この視点は、TCFD提言や金融庁による監督指針の明確化によって「融資先の気候リスク評価を行うことは金融機関の義務」へと移行しました。

その結果、企業のサステナビリティ情報が金利・貸出期間・担保条件に反映される時代に入っています。

ここで最も顕著に表れるのが、「不開示=リスク」という評価です。

排出量が不明な企業は、将来的に規制影響を受ける可能性が読めない企業=貸付回収不確実性が高い企業として扱われます。

この構造はすでに具体的な形で顕在化しています。

大型案件だけでなく、地域金融機関の通常融資でもサステナビリティ評価の質問票が導入され、さらにサステナビリティ・リンク・ローン(SLL)では、排出削減・再エネ導入のKPI達成が金利条件に直接連動します。

つまり現在起きているのは、派手な“規制ショック”ではなく、不開示企業ほど高い資本コストを負担する「静かな金利格差」です。

これこそが、非上場企業にも避けられないサステナビリティ対応の第二の波と言えます。

金融機関の融資評価:サステナビリティが金利条件を決める時代

サステナビリティ開示の圧力は、取引先だけではありません。資金調達という企業経営の“血液”に直結する領域でも確実に進行しています。

特に近年の地銀・信金・メガバンクの審査姿勢は、従来の決算評価に加えて「気候リスクの管理能力」を重視する方向に変化しています。この潮流は、融資条件(金利・担保・借入期間)に直接作用する現実的な評価軸となっています。

TCFD提言と金融庁方針に基づく「融資先ESGリスク評価」

TCFD提言は「気候変動が財務リスクに直結する」という前提から出発します。

極端な豪雨や猛暑などの物理的リスク、カーボンプライシングや規制強化による移行リスクは、企業の売上・原価・操業率に直接影響し、返済能力そのものを変動させると考えられています。

ここで重要なのは、日本の各金融機関にこの考え方が“推奨”ではなく“監督指針に基づく実務義務”として浸透している点です。

金融庁は監督指針で、銀行に対して貸出ポートフォリオ全体の気候リスク把握を求めており、その結果、融資先企業の評価軸にも変化が生まれています。

この評価方法はきわめて実務的です。

例えば排出量が不明な企業は「将来的な規制対応コストを推定できない企業」とみなされ、借入期間の短縮・保証要求の強化・金利幅の上昇につながります。

反対に、排出量を把握し削減プロセスを示せる企業は、長期の資金提供が可能な“低リスク先”と判断されます。

ここで生じる逆説はシンプルです。

サステナビリティ情報を企業側が開示しなければ――“銀行側が自主的にリスクを加算して開示する”ことになります。

つまり「開示しないリスク」こそが最もコストが高い選択肢です。

グリーンローン/サステナビリティ・リンク・ローンの優遇条件

環境経営に取り組む企業には、より明確なインセンティブも用意されつつあります。

その代表例がグリーンローンとサステナビリティ・リンク・ローン(SLL)です。

グリーンローンは、再エネ導入や排出削減設備など、用途が明確に環境目的である事業に限定して提供されます。

融資契約におけるKPI(例:CO₂削減量やエネルギー効率)が設定され、達成可能性が合理的であると判断されれば、調達金利が優遇されます。

つまり、目的の“緑化”が担保された資本であることが前提です。

一方、SLLは用途を限定しません。

既存事業の継続であっても、排出量削減・再エネ比率・廃棄物削減などの進捗KPIが設定され、達成度に応じて金利が上下します。

これは、企業の“持続可能性への努力”そのものを金融条件に紐づける方式です。

ただし、いずれの手法も口頭の目標では成立しません。

排出量の算定プロトコル、外部検証の可否、モニタリングの頻度と責任体制――数字の裏にあるプロセスの品質が問い直されます。

ここに踏み込める企業だけが、開示を資本コスト低下という“金融的リターン”に変換できるのです。

必要な開示データ:GHG排出量(Scope1・2・3)と体制の可視化

金融機関が評価するのは排出量の“大小”ではなく、排出量を把握する能力と、その改善ストーリーです。

算定に着手する際の最低ラインは、Scope1(自社燃焼)とScope2(購入電力)の定量把握です。

ここが算出できなければ「排出量のコントロール可能性が不明」と判断され、融資審査は厳しくなります。

Scope3は一気に全カテゴリを求められるわけではなく、まずはカテゴリ1(購買品)やカテゴリ11/12(製品使用・廃棄)など、ビジネスの主要排出源から段階的に進めます。

現実的な算定の初動はこの範囲から始まることがほとんどです。

ただし、ここで見落とされがちなのはガバナンスです。

排出量算定を誰が担当し、誰に報告し、どの頻度で見直すのか。

KPIは経営会議に上げるのか、取締役会に報告するのか。

これらが社内で体系化されて初めて、銀行側は「この企業は長期的に改善を継続できる」と判断します。

数字と体制のセット。

それが揃っている企業だけが、融資先リスクを低く評価され、長期資金や優遇金利へアクセスできます。

単なる開示項目ではなく、資金コストの格差を決める分水嶺です。

中小・非上場企業のための段階的で戦略的なサステナビリティ対応ロードマップ

「サステナビリティは大企業のもので、自社には関係が薄い」。

多くの中小企業がそう感じている間にも、取引先や金融機関は着実に評価基準を更新しています。

Step 1:規制ではなく「事業継続・資金調達」メリットにコミットする

最初の誤解は、「規制に対応するためにサステナビリティを導入する」という発想です。

制度は確かに起点になりますが、中小・非上場企業にとって真の動機は取引を継続し、資金コストを抑え、競争力を維持することです。

このフェーズでは、開示を“防御コスト”ではなく“攻めの商談ツール”として位置づけることが重要です。

例えば、受注継続率の改善、借入金利の低下、主要顧客との長期契約の確保といったKPIに紐付けてサステナビリティを評価すれば、取り組みは単なるCSRではなく収益改善施策になります。

経営層がこの視点を共有することで、現場は「新しい書類仕事」ではなく「売れるための情報整備」として捉え始めます。

サステナビリティ開示は、外から押し付けられる制度ではなく、自社の競争性を維持する投資です。

この認識が欠けた状態で算定だけ進めても、コストだけが増え、成果に結びつかないリスクがあります。

▼出典:環境省 中小規模事業者のための 脱炭素経営ハンドブック

Step 2:まずは自社排出量(Scope1・2)の最小限のデータ取得と可視化

次のステップは、数値の整備です。

最初に着手すべきはScope1(燃料燃焼)とScope2(購入電力)の排出量を実測値から算出することです。

排出係数による推計は必要ですが、その前提となる燃料消費量・電力使用量・物流実績を“正確な活動量”で把握することが不可欠です。

製造業や物流業では、活動量 × 排出係数を用いた月次算定の標準化がもっとも実務的です。

エネルギー使用量や輸送距離をリアルタイムに取得できれば、顧客や銀行から質問が来た際に「集計中」「調べます」ではなく即時に回答できる状態になります。

ここでの狙いは、制度の順守ではありません。融資審査・与信判断・取引継続の場面で“回答能力”を確保することです。

正確性は完璧でなくても構いませんが、算定の根拠が不明な推計では金融機関・顧客ともに信頼を得られません。

Step 3:金融機関・大口顧客への体系的な情報開示

データを整えたら、次は開示の形式です。

ここで多くの企業がつまずくのが「自分たちでESGレポートを作ろう」とすることです。

しかし、実務経験のある意思決定者であればわかる通り、銀行も顧客も“綺麗な冊子”は求めていません。

まず求められるのは、担当者が審査・購買の判断に使える実務フォーマットです。

金融機関には銀行所定のシートがあり、主要顧客には購買・CSR部門のテンプレートがあります。

それに沿って、排出量KPI・算定方法・進捗管理・責任者・意思決定プロセスを、1〜2ページで即提出できる状態にする。

これが、サプライチェーンや信用審査の最前線で“実用”とみなされる水準です。

さらに可能であれば、IQC-SR(Internal Quality Control for Sustainability Reporting)、つまりサステナビリティ情報を内部統制レベルで検証する仕組みを持つことが理想的です。

外部第三者検証より低コストで、社内プロセスの透明性を保証でき、信頼の初期コストを劇的に下げる効果があります。

銀行との関係でも顧客との交渉でも、これは強力なアドバンテージとなります。

数字だけでは評価されません。数字を“作る企業”か、“管理できる企業”かが問われます。

▼出典:三井住友銀行 ESG/SDGs推進分析融資/シンジケーション

まとめ

本記事では、SSBJ開示が上場企業だけのテーマではなく、金融機関の融資判断や主要顧客の調達方針を通じて非上場企業にも直接影響する構造であることを整理しました。

サステナビリティはCSRの延長ではなく、資本コスト・価格交渉力・受注継続を左右する経営戦略です。

特にScope3の波及は避けられず、対応しない企業ほど「不確実性の高い取引先」と見なされ、与信・契約の面で不利になります。

その一方で、対応の入り口は複雑ではありません。

まずはScope1・Scope2を実測値で把握し、顧客や金融機関に即提出できる形式で可視化することが最も費用対効果の高い第一歩です。

数値の精緻さよりも、継続的に管理できる体制の有無が評価されます。

後回しにするほど、金利条件や見積り競争での差が静かに拡大していきます。

SSBJ時代の勝者は、早期に情報整備を始めた企業です。