e-Fuelとは?脱炭素時代の新燃料が変えるエネルギーの未来

世界が「脱炭素社会」へと大きく舵を切るいま、次世代の主役として注目を集めているのがe-Fuel(イーフューエル)です。

電動化の波が広がる一方で、航空機や船舶、長距離トラックのように電気では動かせない産業が数多く存在します。

その“最後の壁”を超えるカギとして期待されているのが、CO₂を再利用して新たな燃料を生み出す技術です。

e-Fuelは、太陽光や風力といった再生可能エネルギーを使ってつくる水素と、大気中や産業排ガスから回収した二酸化炭素(CO₂)を化学的に結合させてつくる合成燃料。

見た目も使い方もガソリンやディーゼルと変わらないのに、燃焼時に排出するCO₂は“もともと使ったCO₂”という点で、実質的にカーボンニュートラルを実現します。

欧州では政策支援のもとで市場形成が進み、米国では投資が拡大。

日本でもトヨタ・ENEOS・マツダなどが実証段階に入っています。

再エネと社会をつなぐ“橋渡しの燃料”として、e-Fuelは新しいエネルギーの時代を切り開こうとしています。

この記事では、e-Fuelの仕組み・特徴・課題・企業動向・将来展望をわかりやすく整理し、脱炭素時代のエネルギー転換におけるその真価を探ります。

e-Fuelの基本理解

e-Fuelとは何か?脱炭素時代の新燃料の定義

e-Fuel(イーフューエル)とは、再生可能エネルギー由来の水素と回収された二酸化炭素(CO₂)を化学的に合成して作られる液体燃料のことです。

日本語では「合成燃料」とも呼ばれ、従来のガソリンや軽油と同じように使用できる点が最大の特徴です。

このe-Fuelは、燃焼時にCO₂を排出しますが、そのCO₂は製造時に回収・再利用されたものです。

つまり、大気中のCO₂を循環させる“カーボンリサイクル燃料”として、ライフサイクル全体で排出量を実質ゼロ(カーボンニュートラル)に近づけることが可能です。

製造プロセスは「Power-to-Liquids(PtL)」と呼ばれる技術体系に属し、再エネ電力で水を電気分解して得られるグリーン水素と、産業排ガスや大気から回収したCO₂を化学反応させて燃料を生成します。

この合成燃料は、既存のパイプライン・給油設備・内燃機関にそのまま利用できるため、新たなインフラを構築せずに脱炭素化を進められるという大きな利点を持っています。

特に、航空機や大型船舶、長距離トラックなど、電化や水素燃料電池への転換が難しい「ハード・トゥ・アベイト」分野では、e-Fuelが唯一現実的な脱炭素手段として注目されています。

内燃機関を生かしたままカーボンニュートラル化できるこの仕組みは、エネルギー転換の“橋渡し技術”として、世界各国のエネルギー政策の中核に位置づけられつつあります。

▼出典:資源エネルギー庁 エンジン車でも脱炭素?グリーンな液体燃料「合成燃料」とは

なぜ今、e-Fuelが注目されているのか

e-Fuelが世界的に注目を集める理由は、脱炭素化の“最後の壁”を突破できるポテンシャルにあります。

電動化の進む自動車業界とは対照的に、航空・海運・重工業といった分野では、バッテリーの重量制約や航続距離の限界から電化が困難です。

こうした分野でe-Fuelは、再生可能エネルギーを「液体燃料」として貯蔵・輸送できる唯一の実用的選択肢となっています。

もう一つの背景は、政策と市場の後押しです。

欧州連合(EU)は「Fit for 55」政策パッケージの中で、航空・海運セクターに再生可能燃料の利用を義務化しました。

また米国でも、インフレ削減法(IRA)がグリーン水素やCCU(CO₂回収利用)への投資を促進しており、e-Fuel事業への税控除・補助金制度が進展しています。

さらに、日本企業の参入が加速している点も見逃せません。

トヨタはCN(カーボンニュートラル)エンジンの研究を進め、マツダは欧州の「eFuel Alliance」に加盟、ENEOSや三菱重工も実証プロジェクトを開始しています。

これにより、日本でも“次世代燃料”を巡る実証・商業化の動きが現実味を帯びてきました。

技術面では、再エネ電力コストの低下と電解槽・触媒技術の進歩が進み、2030年代には製造コストが現在の半分程度まで下がると予測されています。

これらの流れが重なり、e-Fuelは単なる実験技術から、商業化目前のエネルギー転換ソリューションへと進化しているのです。

▼出典:資源エネルギー庁 エンジン車でも脱炭素?グリーンな液体燃料「合成燃料」とは

e-Fuelの仕組みと製造プロセス

CO₂と水素から燃料をつくる化学反応の基本

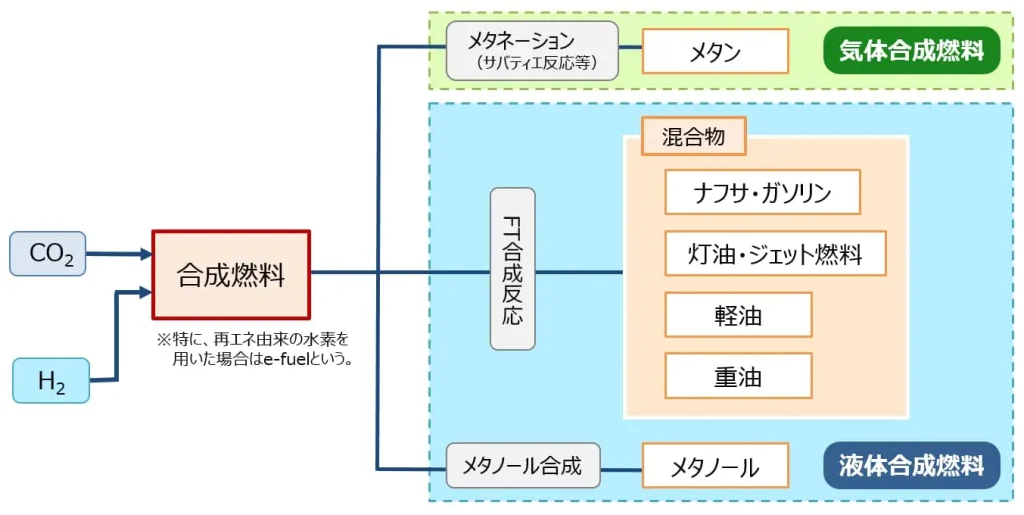

e-Fuelは、再生可能エネルギーを使って水素を作り、その水素と二酸化炭素を化学的に結合させることで液体燃料を生成するという明確な仕組みを持っています。

このプロセスは「Power-to-Liquids(PtL)」とも呼ばれ、再エネ電力を“液体燃料”という形に変換する技術体系です。

1️⃣ ステップ1:水の電気分解による水素生成

太陽光や風力などの再エネ電力を利用し、水(H₂O)を電気分解してグリーン水素を得ます。

この水素がe-Fuelのエネルギー源となります。

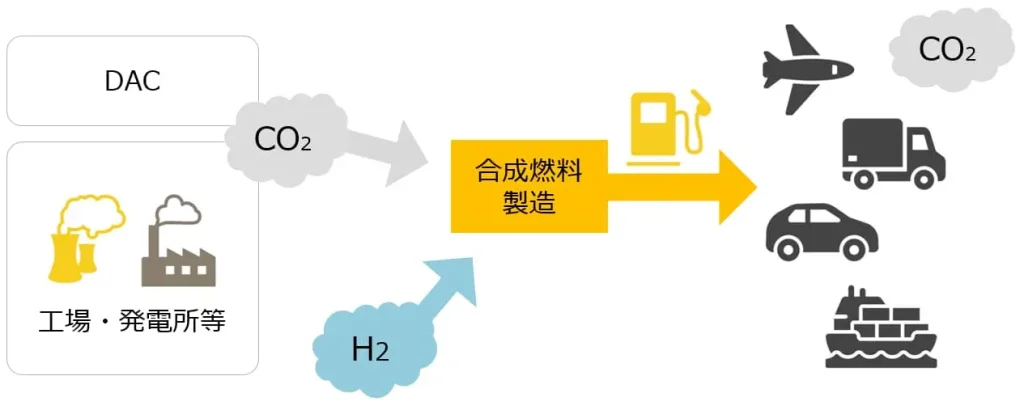

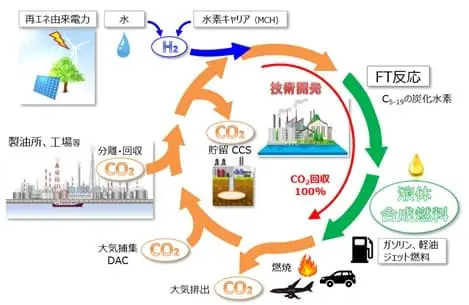

2️⃣ ステップ2:CO₂の回収(CCU技術)

製鉄所・発電所などの排ガス、または大気中からCO₂を直接回収(DAC技術)します。

このCO₂が、燃料合成の炭素源になります。

3️⃣ ステップ3:化学反応による合成燃料化

得られた水素とCO₂を触媒反応によって結合させると、「合成ガス(H₂とCOの混合ガス)」が生成されます。

この合成ガスをさらに化学反応にかけることで、炭化水素(CH₄, C₈H₁₈など)が生成され、ガソリンや軽油、ジェット燃料として利用できる液体燃料に転換されます。

代表的な反応式の一例は以下の通りです。

CO₂ + 3H₂ → CH₃OH + H₂O

このようにして得られるメタノール(CH₃OH)は、さらに改質することでe-ガソリンやe-ディーゼル、e-SAF(合成航空燃料)などに変換されます。

ポイントは、燃焼時に排出されるCO₂が、原料として利用したCO₂とバランスするため、ライフサイクル全体で見れば実質的にカーボンニュートラルとなることです。

これが「e-Fuel=CO₂を再利用する脱炭素燃料」と呼ばれる理由です。

▼出典:NEDO CO2からの液体合成燃料一貫製造プロセス技術の研究開発に着手

実際の製造プロセスと工業化の現状

e-Fuelの生産は、研究段階を超え、世界各地で実証・商業化のフェーズに突入しています。

プロセスは大きく3段階に整理できます。

① 原料の製造・回収フェーズ

- グリーン水素の製造

再エネ電力を利用するため、電力単価と稼働率がコストに直結します。

アルカリ水電解・PEM・SOECなど複数の方式が開発されており、PEMは再エネとの相性が良く、SOECは高効率で注目を集めています。 - CO₂の回収

初期は産業排ガスなどの「ポイントソース回収」が主流でしたが、今後は場所を選ばないDAC(Direct Air Capture)技術が普及すると見られます。

DACはコストが高い一方で、真のカーボンニュートラル性を担保できる手段として評価されています。

② 合成・精製フェーズ

CO₂とH₂を反応させるプロセスには2つの主要ルートがあります。

- フィッシャー・トロプシュ(FT)法:

合成ガスを触媒反応で長鎖炭化水素へ変換。

生成物の柔軟性が高く、e-ディーゼルやe-SAFなど多様な燃料を生み出せます。 - メタノール経路(Methanol-to-Fuel):

CO₂とH₂からメタノールを合成し、それをガソリンやジェット燃料に再転換。

FT法よりもエネルギー効率が高く(約60〜70%)、商業化が進みやすい経路です。

いずれの方法も、最終的には精製・改質工程を経て燃料としての品質を整えます。

③ 商業化フェーズ

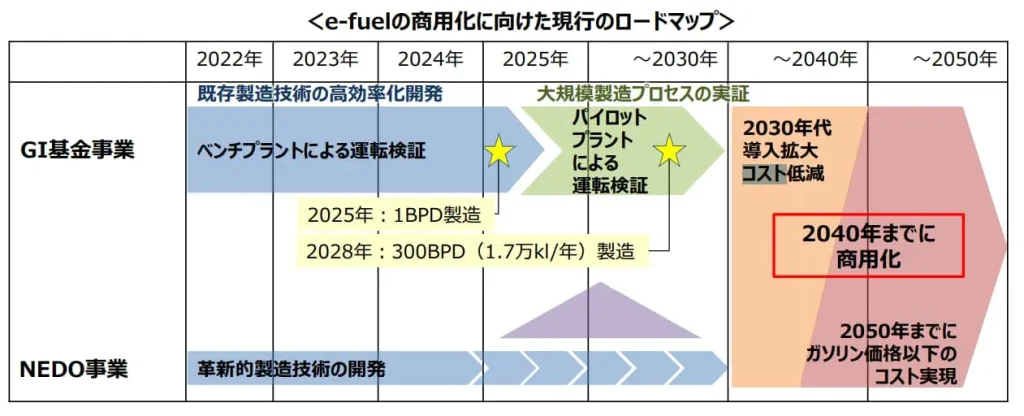

2024年以降、チリ・米国・日本などで実証プラントが次々と稼働しており、2025〜2026年には初の商業規模プラントが動き出す予定です。

特に注目されるのが、再エネ資源が豊富で土地コストが低い地域(チリ、オーストラリア、中東)での大規模生産+輸出モデルです。

現地でe-Methanolを生産し、日本や欧州の消費地に輸送する「グローバルe-Fuelサプライチェーン」構築が進行しています。

今後の課題は、製造コストの低減とエネルギー効率の向上にあります。

とはいえ、再エネ電力価格の下落や電解槽の量産化が進めば、2030年代にはコストが半減し、航空・海運などで本格利用が始まると見込まれています。

e-Fuelは、単なる代替燃料ではなく、「再エネを貯めて運ぶ」ための次世代エネルギーキャリアとして進化しており、脱炭素社会における重要なピースになりつつあります。

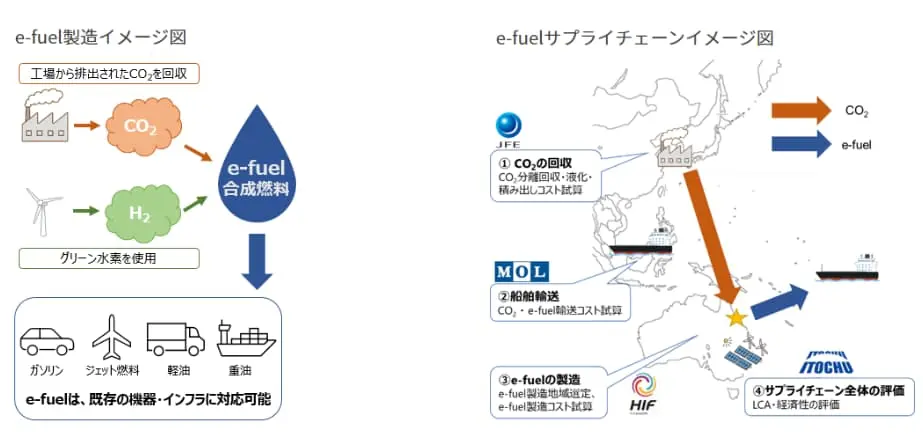

▼出典:伊藤忠商事 グリーン水素を用いたe-fuel(合成燃料)とCO₂船舶輸送のサプライチェーン構築に向けた日豪4社共同事業化調査の覚書締結

従来燃料との比較

ガソリンやディーゼルとの違い

e-Fuelは見た目も化学構造も従来のガソリンやディーゼル燃料に極めて近い液体燃料です。

しかし、その製造方法と環境影響の根本がまったく異なる点に、次世代燃料としての価値があります。

ガソリンやディーゼルは、原油を精製して得られる化石燃料です。燃焼すればCO₂を排出し、そのCO₂は新たに大気中へ放出されます。

これに対して、e-Fuelは大気中または産業排ガスから回収したCO₂を原料として再利用しています。

つまり、燃焼時に出るCO₂は、もともと製造時に使ったCO₂と“差し引きゼロ”の関係になるため、ライフサイクル全体で実質的にカーボンニュートラルを実現できるのです。

また、e-Fuelは既存のエンジンや燃料供給インフラに完全対応しています。

たとえば、ガソリン車やディーゼル車の燃料タンク・パイプライン・給油施設などをそのまま活用できるため、追加設備投資が不要という強みがあります。

これにより、航空機・大型船舶・トラックなどの脱炭素化を迅速に進められる点が、他の代替燃料にはない実用的な利点です。

一方で、製造コストとエネルギー効率の面では課題も残ります。

ガソリンが地中から汲み上げるだけで利用できるのに対し、e-Fuelは再生可能電力で水を電気分解し、水素を取り出し、さらにCO₂を回収して合成反応を行う必要があります。

エネルギー変換効率はおよそ30〜60%程度とされ、現時点では化石燃料より高価で非効率です。

しかし、再エネ電力の価格下落や設備の量産化により、2030年代にはコストが半減する見通しが立っています。

▼出典:資源エネルギー庁 合成燃料(e-fuel)の導入促進に向けた官民協議会 中間とりまとめ(案)

バイオ燃料・人工石油との違い

e-Fuelと混同されがちな燃料に「バイオ燃料」や「人工石油」があります。

どれも“カーボンニュートラル”を目指す燃料ですが、原料・製造プロセス・持続可能性の観点で明確な違いがあります。

バイオ燃料は、植物や廃食油などの有機物を原料にして製造されます。

植物が光合成でCO₂を吸収するため、燃焼時に排出されるCO₂と相殺できる点でカーボンニュートラルとされます。

しかし、原料の栽培には広大な土地と水が必要で、食料生産との競合や森林伐採による環境負荷の懸念が指摘されています。

これに対し、e-Fuelは農地を使わず、大気や産業から回収したCO₂を利用します。

したがって、土地利用や生態系破壊のリスクがないのが大きな特徴です。

また、バイオ燃料は原料供給に限界があるため、長期的な大量供給には向いていませんが、e-Fuelは再エネ電力とCO₂があればどこでも生産できるため、グローバル規模での量産が可能です。

一方の人工石油は、化石資源や天然ガスを化学的に変換して精製した液体燃料を指します。

代表的なものが、フィッシャー・トロプシュ法による「GTL(Gas to Liquid)」燃料です。

人工石油も精製度が高く、従来燃料よりクリーンに燃焼しますが、原料に化石資源を使うため、CO₂排出削減の本質的な解決にはつながりません。

その点、e-Fuelは人工石油と似たプロセス(同じFT法など)を採用しながらも、原料に再生可能エネルギーと回収CO₂を利用することで、本質的な脱炭素化を実現しています。

つまり、e-Fuelは「カーボンリサイクル型の人工石油」と言えるのです。

▼参考:資源エネルギー庁 次世代燃料(バイオ燃料、合成燃料(e-fuel))政策について

e-Fuelの課題とデメリット

製造コストとエネルギー効率の壁

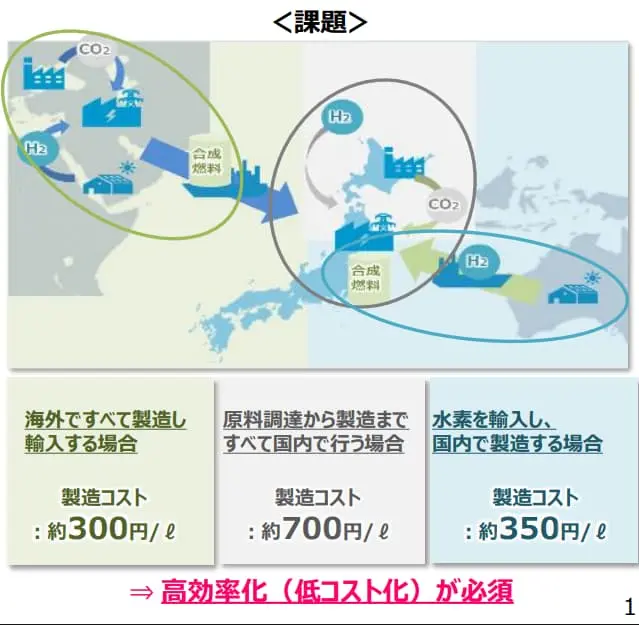

e-Fuelの最大の課題は、高コスト構造とエネルギー変換効率の低さにあります。

現状では、1リットルあたりの製造コストが化石燃料の数倍に達するとされており、広く普及するには依然として経済的なハードルが高いのが実情です。

主な要因は、原料となるグリーン水素のコストです。水を電気分解して水素を取り出す工程には大量の再生可能電力が必要であり、その電力単価が高いと燃料コスト全体に直結します。

電解槽の導入・保守コストも依然高く、e-FuelのLCOF(平準化燃料コスト)の大半を占めています。

さらに、エネルギー効率の面でも限界があります。

再エネ電力から走行エネルギーに変換する効率は、バッテリーEVが70〜80%に達するのに対し、e-Fuelは製造・輸送・燃焼の過程を通じて約30〜50%にとどまるとされます。

つまり、同じ電力で走行距離を比較すると、EVの方が2倍以上効率的という計算になります。

それでもe-Fuelが注目されるのは、効率よりも“社会実装のしやすさ”を重視する現実的選択肢だからです。

既存の燃料インフラや内燃機関をそのまま活用できるため、電化が難しい航空・海運・重機分野などでは、効率よりも導入の即効性が重視されます。

中長期的には、再エネの価格下落や水電解技術の進歩によって、2030年代にはコスト半減、2040年代には価格パリティ(化石燃料との同等化)が期待されています。

▼出典:資源エネルギー庁 合成燃料(e-fuel)の導入促進に向けた官民協議会 中間とりまとめ(案)

製造工程に伴う環境負荷と技術的課題

e-Fuelは“カーボンニュートラル燃料”と呼ばれますが、製造過程が完全にクリーンというわけではありません。

電解やCO₂回収、合成プロセスには膨大な電力が必要であり、その電力源が再エネでなければ、製造段階で大量のCO₂を排出してしまいます。

特に、再エネ供給が不安定な地域では、化石燃料による電力を併用せざるを得ないケースもあります。

これでは「名ばかりの脱炭素化」に陥るリスクがあるのです。

また、水資源の利用問題も見逃せません。

水電解プロセスでは大量の純水が必要となるため、チリや中東などの乾燥地域で大規模プラントを建設する際には、淡水化設備が不可欠です。

これが追加コストや環境負荷を生み、地域の水資源利用と競合する懸念も指摘されています。

さらに、CO₂回収技術(CCU/DAC)の成熟度にも課題があります。

DACは場所を選ばずCO₂を回収できる画期的技術ですが、依然として高コストかつ高エネルギー消費型です。

実用的な規模で稼働させるには、より効率的な吸着材や低温運転技術の開発が必要です。

これらの技術的ボトルネックを解消しなければ、e-Fuelの本格的な商業化は難しいと考えられます。

e-Fuelをめぐる企業動向と投資の広がり

トヨタ・ENEOSなど日本企業の最新取り組み

日本でも、カーボンニュートラル(CN)戦略の一環としてe-Fuel(合成燃料)への関心が急速に高まっています。

特に、トヨタ・ENEOS・マツダなどの大手企業が、独自の技術力を生かして水素やCO₂リサイクルを組み合わせたプロジェクトを推進中です。

トヨタ自動車は、e-Fuelを「内燃機関の未来をつなぐ現実的な選択肢」と位置づけ、CNエンジン技術の開発を加速させています。

水素エンジンの研究と並行して、e-Fuel対応型のガソリンエンジンを開発し、既存車両を脱炭素化する“デュアルトラック戦略”を展開しています。

モータースポーツの実証フィールドを活用し、合成燃料の燃焼特性や耐久性を実際のレース環境で検証している点が特徴です。

また、マツダは日本の自動車メーカーとして初めて欧州の「eFuel Alliance(イーフューエル・アライアンス)」に加盟。

これはドイツを中心とした合成燃料の業界団体で、燃料の標準化や政策提言を目的としています。

マツダは「カーボンニュートラル燃料の国際認証」や「規制適合化」を見据えた戦略を取り、欧州市場でのe-Fuel普及を見越した先手投資を進めています。

エネルギー業界では、ENEOSが中心的なプレーヤーです。

同社は再エネ由来の水素製造とCO₂回収・合成の一体化プロセスを国内外で研究しており、特にチリやオーストラリアなど再エネ資源の豊富な地域との連携を模索しています。

ENEOSは、水素・e-Fuel・再エネを組み合わせた“エネルギー循環モデル”を構築し、日本国内での安定供給を狙っています。

さらに、三菱重工やIHIも参入を強化。電解装置やCCU設備の供給を通じ、e-Fuel製造のインフラ側を支える役割を担っています。

これらの動きは、再エネ技術と産業用設備技術の両面を持つ日本企業ならではの強みを生かした取り組みといえます。

こうした流れは、日本が直面するエネルギー輸入依存の課題にも直結します。

国内で再エネとCO₂リサイクルを融合できれば、エネルギー安全保障と脱炭素を両立する新たな国家戦略としての展開が見込まれます。

▼出典:資源エネルギー庁 合成燃料(e-fuel)の導入促進に向けた官民協議会 中間とりまとめ(案)

欧州主導の投資トレンドと市場の拡大

世界的なe-Fuel市場を牽引しているのは、やはり欧州連合(EU)です。

欧州は「Fit for 55」政策のもとで、航空・海運など特定分野における再生可能燃料の使用義務化を進めており、これがe-Fuelへの巨額投資を生み出す起点となっています。

特に注目されるのが、ドイツを中心とした産業連携です。

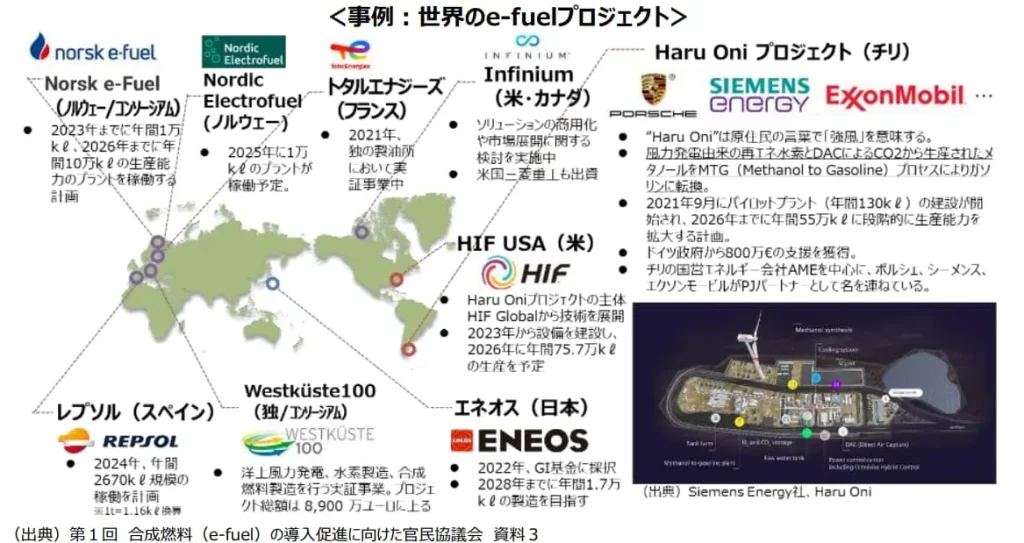

同国では、ポルシェやシーメンス・エナジーが参画する「Haru Oniプロジェクト」(チリ南部)が進行中で、風力発電から得たグリーン電力を使ってe-ガソリン(e-Gasoline)を製造し、欧州へ輸出するモデルを確立しつつあります。

このプロジェクトは「再エネを燃料として貯蔵・輸送する」というPower-to-Xの理念を実証するものであり、e-Fuel商業化の象徴的ケースとされています。

さらに、フランスや北欧諸国も国家規模の支援を拡大。

EU全体で、2030年までに年間500万トン規模のe-Fuel生産能力を整備することを目標に掲げています。

EUの補助金や炭素価格制度(ETS、CBAM)が組み合わさることで、企業が高コストな初期投資を回収できる環境が整いつつあります。

こうした欧州主導の動きに呼応する形で、米国ではIRA(インフレ削減法)による税控除、アジアでは日本・韓国・シンガポールがSAF(持続可能な航空燃料)市場と一体化したe-Fuel導入を進めています。結果として、e-Fuelはもはや「技術テーマ」ではなく、政策主導で形成される国際的エネルギー市場へと発展しています。

投資面では、石油メジャーや自動車OEMだけでなく、再エネ開発事業者や金融機関も参加するクロスセクター連携が広がっています。

たとえばBP、TotalEnergies、Shellなどは、化石燃料依存からの転換を図るため、e-FuelやSAFを脱炭素ポートフォリオの中核に据え始めています。

この動きは、エネルギー産業そのものの構造変革を示すシグナルであり、e-Fuelが一過性のブームではなく、「次の石油」として制度的に位置づけられつつあることを意味しています。

まとめ:e-Fuelが切り拓くエネルギー転換の新時代

e-Fuelは、CO₂を再利用して再エネを貯蔵・運ぶ次世代燃料として、世界の脱炭素戦略を根底から変えつつあります。

従来のガソリンやディーゼルを代替しながら、既存インフラを活用できる利便性は、電化が難しい航空・海運・重機分野における現実的な解決策です。

一方で、製造コストやエネルギー効率の壁、CO₂回収や水資源の課題など、商業化には依然として時間が必要です。

しかし、技術革新と政策支援の拡大により、2030年代には量産化と価格競争力の確立が視野に入っています。

トヨタやENEOSをはじめとする日本企業、そして欧州の先進プロジェクトが動き出した今、e-Fuelは単なる実験段階を超え、「脱炭素社会を支える実装技術」へと進化する転換点に立っています。

持続可能なエネルギーの未来は、もう遠い話ではありません。